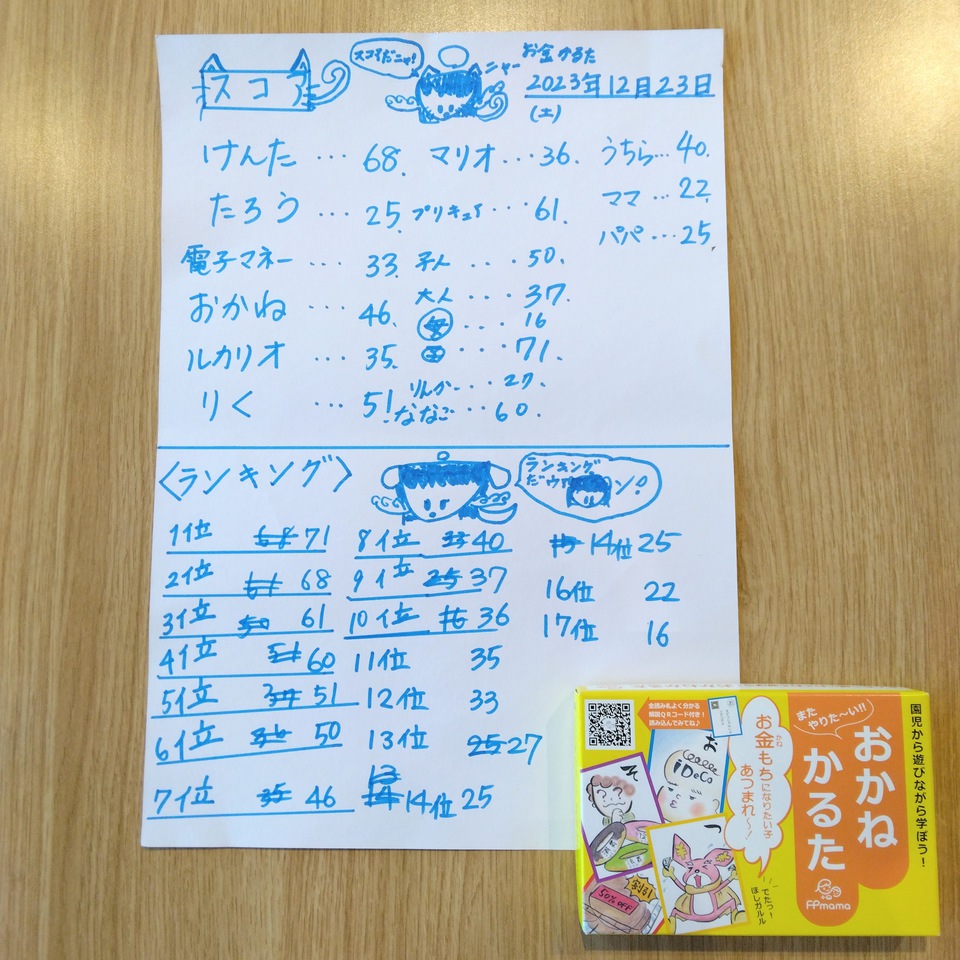

2023.12.23

#アルファリンク相模原 で開催された

@omusubi_sagami

(インスタグラムのプロフィールにジャンプします)

さんによるイベントに

「おかねかるた大会」で出展させて頂きました。

幼児さんから

中学生のお姉さん

保護者の皆さんも

対戦に熱中🔥しつつ

#nisa

#円安

#インフレ

等の用語に親しんで頂きました。

どこかで耳にしたとき

「あ!あの時聞いた言葉💡」

と記憶の紐に繋がれば嬉しいです。

ご参加頂いた皆さま

採用頂いた主催者さま

ありがとうございました🙇。

ゲームは多くの枚数が取れなくても逆転できるルールで

さらに盛り上がりました。

「おかねかるた」は読み札のアイデアをFPmamaFriendsメンバーで出し合い

クラウドファンディングの支援者の皆様に投票で選んでいただき誕生しました。

低年齢向けのおこづかいセミナーで登場するオリジナルキャラクター

「妖怪ほしガルル」の札もあるんです!

学校関係に無料で貸し出す企画もあります。

お近くのFPmamaメンバー(こちらのリンクからあなたの地域の講師を探せます)

もしくはお問い合わせページから

お気軽にお問合せください。

チーム神奈川:なおママでした

2023.12.23(土)入場無料

GLPアルファリンク相模原で開催

「人と地域をむすぶクリスマス」

ワークショップブース出展します✨

以下主催者さんのomusubi_sagamiさんのインスタに掲載いただいた内容です。

ぜひお越しください。

https://www.instagram.com/p/C0tT8UWpcMV/?utm_source=ig_web_copy_link&igsh=MjJkMmIyYzQxYw==

🎄出展内容🎄

園児のお友達から学んで遊べる

「おかねかるた」大会

🎄コメント🎄

"おかねもちになりたい子あつまれ~"

2年半の歳月をかけ、

ファイナンシャル・プランナーの

お母さんたちが「あったらいいな」という

家庭教育教材をつくりました。

「この遊びがいずれ子どもの役に立つ」

自立の種まきに、おかねかるたで

遊んでみませんか?

クラウドファンディングで

400%の目標達成で実現し、

社会をよりよくする活動を踏み出した証に

「グッド・アクション賞」も受賞しています。

是非お気軽にご参加ください😊

皆さまのご来場お待ちしております🧑🎄

***************

2023.12.23(土)入場無料

10:30〜15:30

\地域のみんなでクリスマスを楽しもう/

「人と地域を結ぶクリスマス」

GLPアルファリンク相模原

リング棟2階 カフェスペースにて

✨楽しい3つのコンテンツ✨

🎄こども1dayカフェ🎄

「こどもかふぇ」

公募により集まってくれた

こども店員さんたちが

お客様のためにお料理を運んだり

接客をします😊💕

子どもたちの活躍、

是非応援よろしくお願い致します

*特別協力*

あじさい会館内にあるハンドメイドショップ

「バオバブ」さま

@baobabu2021

お母さんと子どもの味方✨

ついでに相談できるカフェ

「Kulübe」さま

@kulube5329

🎄マルシェ・ワークショップブース🎄

約20ブースの物販や

ワークショップブース✨

🎄ステージブース

ゴスペル発表など😊

#相模原

#相模原イベント

#クリスマスイベント

#クリスマスマルシェ

#1dayカフェ

#こどもカフェ

#ハンドメイドマルシェ

#ワークショップイベント

#ステージパフォーマンス

#ゴスペル

#リトミック

#ダンス発表

#田名

#上溝

#おかねかるた

#ファイナンシャルプランナー

#お金の勉強

パルシステム神奈川さんで2023.12.2

組合員さんに

保護者向け講座をさせていただきます。

締め切りは11/10 です。

詳しくは→

こんなお悩みありませんか?

・なんでも欲しがって困る。

・外出先のゲームコーナーを素通りできない。

・モノを大切にしない。

・おこづかいをすぐに使い切ってしまう。

・祖父母がなんでも与えてしまうので金銭感覚が心配。

・お手伝いを頼んだら「いくらくれる?」と言われてしまった。

・親の財布からお金を盗んでいた。

・誕生日プレゼントにお金を渡してきた。

幼児~小学校低学年の保護者向けに

金銭教育のコツやルールの作り方をご案内します。おこづかいは、保護者の向き合い方によって

子どもの「お楽しみを買うためのお金」にとどまらない

「子どもの将来につなげる家庭教育の教材」になりえます。実際に子どもが書いていた「おこづかい帳」をご紹介しながら、ルールの作り方や成功例、失敗例もお伝えします。

子どもの自立につながる「おこづかいの渡し方」。

保護者だけでなく、祖父母の皆様もご一緒に考える機会にしてみませんか?

こんなお話をします。

1:お金って何?

2:大切さの教え方3か条

3:おこづかい「いつから、いくら」

4:祖父母からの高額なおこづかい

5:実録おこづかい帳

参加された方からは

「参考になった」

「夫にも話してみます」

「家のお金はどうやって入ってくるのか話してみます」

「ご褒美にお金をあげるのをやめます」

など、ご好評です。

ぜひご参加ください。<講師名>

FPなおママ(1級FP技能士)

<受講料>

2000円(税込み)<開催日>

12/2<開催時間>

10:00~11:30<開催回数>

1回<対象>

幼児~小学校低学年のお子さんの保護者と祖父母向け<持ち物>

筆記用具

2023年11月28日(火)と2023年12月26日(火)

神奈川県相模原市の中央公民館で開催されます。

11月28日(火)は保護者向けに「おこづかいの渡し方」講座

12月26日(火)は小学生の子がいる親子向けに「おかいものヒーローゲーム」を行います。

講師はなおママが担当します。

公民館の企画として3回セットとなりますが、単発でのご参加も可能です。

費用がかかるのは2回目の「そば打ち」のみで「おこづかい」は無料です。

ご近所の皆様、ぜひご参加ください。

こんにちは、FPmamaFriends認定おこづかい教室講師のFPなおママです。

講演では代表の柴田や先輩FP仲間の事例をお話していますが、

先日「たまひよオンライン」さんで我が家でのおこづかい教育が前後編で紹介されました。

自分自身が金銭教育を初めて聞いたとき、

「これは人生を変える考え方だ!」目からウロコが落ちました。

なので娘には言葉やお金というものを理解しはじめた2歳から始めました。

早すぎて苦労した部分もあれば、

開始には十分なんだな、

と子どもでも一人の人間なんだと再認識した部分もあります。

少なくとも、親子のコミュニケーション手段の一つとして効果ありと感じています。

ご参考になれば・・・。

https://st.benesse.ne.jp/ikuji/content/?id=163639

4歳から始めるおこづかい。「娘は2歳から始めました」というFPが、子どもが成長する金銭教育を教えます!【前編】

更新

4歳なんてやっと数字がわかるくらいなのに、おこづかいをあげる意味あるの?と、思われるかもしれません。

しかし、「大切なのは“お金を数えること”ではなく、おこづかいを通して“モノの価値を知ること”」と、ライフスタイルアドバイザーで1級FP技能士の前田菜穂子さんは言います。

前田さんは娘さん(10歳)が2歳の頃から金銭教育をしているそうです。その実体験を踏まえながら、前編は4歳から始める理由、上手な始め方&ルールを教えていただきました。

こんにちは。

夢と現実をつなげるライフスタイルアドバイザー

ファイナンシャル・プランナー なおママです。

最近多いのが

「これまでちゃんと積み立ててはきたのですが予想以上に教育費がかかって・・・><」

という中高大学生のお母さんからのご相談なんです。

進学までの準備期間がない中での対策は痛みが伴います。

「共働きだしお金は間に合ってます!」というご家庭も

数年置きにプランの確認と見直しができるとよいですね。

たまひよオンラインで意見させていただきました。

物価高のなか、子育て世帯の約60%が「家計費は足りている」と回答?! しかし…この結果にお金の専門家が警鐘

更新

Panuwat Dangsungnoen/gettyimages

「たまひよ」アプリユーザーに「お給料日まであと1週間...。お金が足りない!という経験はありますか?」と、質問。すると約60%が「ほとんどない」という、優秀な回答でした。「けれども油断してはいけません!」と、ライフスタイルアドバイザーで1級FP技能士の前田菜穂子さん。乳幼児のいる家庭における、収入と貯金のバランスについて伺いました。

共働きの家計は「夫婦別財布」が主流。けれども思わぬ落とし穴が⁉ 別財布のメリットデメリットを専門家が解説

「たまひよ」アプリユーザーで共働きの夫婦に「普段の家計管理」について質問してみました。すると「夫婦別財布」が52%と最多となりました。また、別財布夫婦の家計管理の方法は「支出別・項目別でそれぞれが負担」41%が最多に。夫婦別財布について、注意すべき点をファイナンシャルプランナーの畠中雅子先生に伺いました。

「お給料日まであと1週間...。お金が足りない!」という経験はありますか?

1位 ほとんどない 58.8%

2位 ほぼ毎月 17.5%

3位 年数回 10.9%

4位 2~3ヶ月に1回 8.1%

5位 その他 4.7%なんとも優秀な!と、いう数字ですが、実はアンケート回答者の約85%は25歳~39歳の女性で、約9割が妊婦および乳幼児がいる家庭です。つまり食費や光熱費はまだ控えめで、さらに本格的な教育費の支出はまだ先、そのうえ回答者の多くが共働きということもあり、家計に余裕があるのかもしれません。

「生活費が足りない!」となったとき、どのようにして乗り切っていますか?

1位 貯金を取り崩して補填 61.6%

2位 何も買わないで乗り切る 18.0%

3位 フリマサイトなどで物品を売る 6.6%

4位 その他 6.2%

5位 実家・義実家に頼る(食材をもらう、お小遣いをもらう等) 5.2%

6位 副業(臨時のパートなど)をする 2.4%1位は王道の「貯金の取り崩し」。2位は荒業の「何も買わないで乗り切る」でした。3位の「フリマアプリ」は、どこでも誰でも利用できるお手軽さが人気のようです。

倹約しているのに「ほぼ毎月足りない」の原因は食費⁉

「足りない」理由で一番多かったのは、

「外食費がどうしても多くなってしまう」(みさと)

「『食』しか楽しみがなく、食べたい!と思ったらすぐに買ってしまう」(たぬたぬ)

と「食費がかさむ」という声でした。

ちなみに、

「借金返済がある」(ともちん)

「私も夫もお金の計算ができない」(のん)

と、金銭的にルーズという声は少数派。

むしろ、

「家計簿つけていますが、使う金額が減ることはなく、結局は足りない……」(Apflo)

「家計簿をつけているけれど、物価高騰等で足りなくなる」(ゆー)

と、ちゃんと家計簿をつけて倹約を心がけるけど「足りない」という、切実な声が届きました。給料日前でも「余裕あります」の声

「同居&持ち家なのでカツカツになることはないです」(りんぴ)

「週ごとに予算を決めて、残りを常に把握しているので大丈夫です」(ゆう)

「毎日家計簿をつけて、こまめにチェック。使いすぎたと思ったら、もやしなどお手頃価格の食材が中心のメニューに即変更」(テネシー)

「あまり外食、旅行はせず、お金のかかる趣味もないので」(は)

と、しっかり管理している声がある一方で、

「単純にクレジット決済なので、給料日前に足りないということにならない」(さとさん)

「常にお給料2ヶ月分くらいのお金を口座に入れ、足りなくなったことは今のところありません。とはいえ、しっかりと管理してるわけじゃないので今後ピンチが訪れるかもしれない」(すず)

「生活費が足りない!はないけれど、貯金に回すお金が減った!ギリギリ!はあるかな」(なおぽん)

「お金が足りないことはないけれど、貯金も少ないので不安」(りー)

さらに「年数回足りない」のコメントを見ると、

「毎月のやり繰りは大丈夫ですが、結婚費用、車検、ガス電気の値上がりなどが重なった時は痛かった……」(くま)

「年払いの保険や税金の支払い、さらに臨時出費が重なるとピンチになりがち」(ちぃ)

「大きい買い物をした月は赤字」(A)

という声もあり、余裕はあるけど管理が甘い⁉ という雰囲気が伝わってきます。

FPの前田菜穂子さんに、家計の予算を立てる&管理をするうえで大切なポイントを伺いました。「赤字の月があっても、年間で目標の貯金ができればOK」と、専門家

「年間で赤字の場合はすぐに対策が必要ですが、お給料日前に足りている人も、足りなくなる人も『年単位で黒字』なら、まずOKです。

注意すべきは『目標から割り出した黒字額かどうか』という点です。無理な予算を組んで達成できない数字にするとストレスになります。その逆に、ゆるい数字では無駄遣いの温床に。客観的な数字をしっかり出しましょう」「1円でも得したい」という気持ちが裏目に出ることも

「『節約しているのに毎月足りない』と、いう方からのご相談ケースがありました。

妻はとても節約意識が高い方ですが、よくよく話を聞いてみると、特売日を狙ってスーパーへ通うのはすばらしいのですが、『安いから』とあれもこれもカゴに入れるため、毎回お会計がすごい金額になっていました。また『掛け捨ては損』として、身の丈に合わない掛け金の高い貯蓄型の保険を選んでおり、それが家計を圧迫していました。

節約はすばらしい心がけですが、毎月足りないという方はこういった支出をしていないか、見直しをおすすめします」アプリユーザーさんたちは「もっと足りなくなるタイミング」が来るはず

「『たまひよ』アプリユーザーさんは、子どもにかかる支出のピークはまだまだ先。マネープラン上は、今は『貯め時』です。

教育費のピークは早い方で小学校高学年から始まります。毎年100万円以上の支払いが2人分、3人分と末子が独立するまで続きます。

私の経験から言って『ゆるく貯めている』レベルでは、将来『教育費が足りない』という可能性が……。

『今は足りている』という方でもマネープラン、働き方プランを立てたことがないのであれば、『この貯まり方で間に合うのか』試算を、早めに行うことをおすすめします」前田菜穂子

みつめFP事務所代表で、1級FP技能士(国家資格)、CFP®(日本FP協会)、育勉®インストラクター、日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月~令和5年9月)FPmamaFriendsおこづかい教室認定講師。猛烈に働いた13年間の会社員生活での挫折や長く続いた不妊治療経験など、人生の壁にぶつかったことをきっかけに、金融業界未経験ながら5年間猛勉強してFPの資格を取得。“今より幸せで円満な家庭づくりのお手伝い”をモットーとし、娘として、妻として、母として、そして専門家として広い視野をもち、親子や夫婦でも話題にしづらい「お金のハナシ」に向き合うきっかけを提供しています。プライベートでは一児の母。

Amebaブログ「オンライン親子おこづかい教室|家計診断FPなおママ」

FPmamaFriends「おこづかい」から始めるこどもの自立教育

文/和兎 尊美

※文中のコメントは「たまひよ」アプリユーザーから集めた体験談を再編集したものです。

※調査は2023年5月実施の「まいにちのたまひよ」アプリユーザーに実施ししたものです。(有効回答数320人)

※記事の内容は2023年7月の情報で、現在と異なる場合があります。

こんばんは。

子どもの自立につながる「おこづかい」という家庭教育の考え方を紹介している

ファイナンシャル・プランナーのなおママです。

最近、子育て世代の生活に関するアンケートを受けてコメントをさせていただく

というお仕事を頂いております。

今回のテーマは「節約」・・・

大切なことですが価格改定の嵐の中では焼け石に水だったりしませんか。

節約の効果を上げる考え方と、根本的な解決方法を少しだけご案内しました。

どんな方法を取られるかはご家庭ごとに異なります。

こんな考え方もあるんだな、とご参考になれば幸いです。

あなたにとって「食費」は1円でも節約したい項目? それとも実益優先? 意見が真っ二つに割れたリアルママボイス。FPが解説します

更新

maroke/gettyimages

「たまひよ」アプリユーザーへのアンケートで「節約」について質問してみました。すると「1円でも節約したい」項目では「自分にかけるお金」が1位に。その逆に「こだわりがあるので節約しない!」という項目では「子どもにかけるお金」がトップになりました。

しかし食費に関しては意見が真っ二つに割れました。ライフスタイルアドバイザーで1級FP技能士の前田菜穂子さんに聞きました。

節約のつもりだったけど、ケチなだけ!?「シャンプー、最後はもちろん水足し」「湯船は当然、お湯少なめ」みんなのケチケチエピソード

日々節約を心がけていることが、「もしかたら、人から見たらこれってケチかも?」と思ったことはありませんか? 「たまひよ」アプリユーザーから寄せらた声とともに、作家、家族・介護アドバイザーとして活躍する、鳥居りんこさんのエピソードをお届けします。

「1円でも安いものにしよう」と、心が手けている項目は「自分(母)にかけるお金」

「日々、節約・倹約を心がけている中で、節約対策として“買うのを控えよう”、“1円でも安いものにしよう”など、最も心がけている項目をひとつ教えてください」と、質問したところ、下記のような結果に。

なんと「子どもにかけるお金」と回答した人はゼロ! 母の涙ぐましい努力がわかります。

1位 自分にかけるお金(お小遣い・交際費・美容代・服飾費・趣味など) 38.9%

2位 自炊の食費 22.3%

3位 外食費(お惣菜も含む) 13.9%

4位 日用品費(洗剤、シャンプー、トイレットペーパーなど) 12.5%

5位 水道光熱費 8.2%

6位 レジャー費(旅行も含む) 2.7%

7位 パートナーにかけるお金(お小遣い・交際費・美容代・服飾費・趣味など) 1.4%

8位 その他 0.3%

9位 子どもにかけるお金(習い事・服飾費など) 0%1位の「自分にかけるお金を減らす」では母の涙ぐましい努力が

「前髪は自分で切り、白髪は自分で染めています」(さんさん)

「流行の服を買うことをやめました」(まつも)時間と体力を駆使してスーパーのはしご

「アプリを使って安いスーパーのチラシを見比べたり、買い物に行く日を決めたりしています」(あーちゃん)

「スーパーによって安い物が違うため、お肉はこのスーパー、野菜はあのスーパーと買う場所を決めています」(つぼ)

「買い物は週に1回。安いスーパーを回って買い出ししています。時には半日かかることも……」(chocola)王道中の王道、安いときにまとめ買い

「夕方のスーパーで半額シールが貼られた肉や魚をまとめ買いして、冷凍庫で保存」(ああ)

「洗剤など、腐らない&絶対に使う日用品は、安い時にまとめ買い。底値以外ではなるべく買わないように心掛けています」(にゃろ)

このほかには、

「割引商品やクーポン、ポイントを活用する」(ぽち)

「買い物に行く際は買い物リストを作成。それだけを買い、余計なものは買わない」(yhsp)

「みんながやっているから、という理由で何かを買ったり始めたりしない」(なか)

「同居。プライバシーはないけれど、子どもたちのため」(さわお)

という声も届きました。さらに節約に関する名言も届きました。

「お菓子やジャンクフードってたまに誘惑されますよね。そんな時は『お金を払って脂肪を買っているようなもの。お金が減って脂肪が増える悪循環』と、つぶやきます(笑) ダイエット中の友人の名言です。おかげで買わなくなりました」(むっ)

「安いから、お買い得だから、という理由で買わない。信頼できるモノを買うようにしています。とくに頻繁に使うものは、高くても品質で選びます。流行に流されず、気に入ったものを何年も使うようにしています」(もっつ)

「楽しくない節約は積極的にやらない。結局は続かないので」(Nn)節約・倹約生活とは逆に「ここは、こだわりがあるので節約しない!」という項目はありますか?

「1円でも節約したい家計項目」では最下位だった「子どもにかけるお金」が、トップに。そして2位、3位は食費関係ですが、「1円でも節約したい家計項目」と同じ順位!という興味深い結果になりました。

実は回答者の約75%が共働き。「我慢しすぎは良くない」というコメントが目立ちました。

1位 子どもにかけるお金(習い事・服飾費など)24.8%

2位 自炊の食費(栄養バランスにこだわるから、など) 20.0%

3位 外食費・お惣菜費(心の余裕が優先、など) 17.0%

4位 レジャー費(旅行も含む) 10.9%

5位 水道光熱費(体調を崩したら意味ないから、など) 10.0%

6位 日用品費(洗剤・シャンプー・トイレットペーパーなど、お値段より使い心地) 5.8%

7位 自分にかけるお金(お小遣い・交際費・美容代・服飾費・趣味など) 5.8%

8位 その他 3.9%

9位 パートナーにかけるお金(お小遣い・交際費・美容代・服飾費・趣味など) 1.8%子どもに我慢させたくない「子どもにかけるお金」

「子どもが健やかに育つためにも削りたくない」(あやち)

「習い事や塾など、子どもが頑張っていることは応援したい」(うさぎ)

「慣れない育児でストレスを溜めがちなので、育児用品などはお高くても品質や機能性の高いモノを選んでいます」(やな)

「シーズン&成長に合わせて可愛い服を着せたい。でも買う時はすごく吟味しています。子育て広場のお下がりを上手く活用することもあります」(chocola)美味しいものは心を満たす! 実益本位の「自炊の食費」

「母乳をしっかり出すために栄養バランスに気をつけています」(まみさん)

「肉魚はしっかり摂るようにしています。健康的で病気にならない生活が、一番リターンが大きい」(くもっち)

「美味しいものは、心が満たされる!」(たかママ)たまには他人が作ったものが食べたい!「外食費・お惣菜」

「外食費は必要経費です。仕事を頑張っていているのだから、そのくらいの贅沢は浪費に入らないと夫婦で決めています」(めもた)

「疲れたときは、他人が作ったものが食べたいのです!」(ぴかちゅう)

4位の「レジャー費」では「経験や思い出は何にも変えがたいです。日々の節約はこのためです」(よしあか)、「共働きで年に何回も休暇はないので、夏休みだけは行きたいところに行って楽しんでいます」(きみ)と、お金より思い出重視のコメントが目立ちました。

アンケート回答者の約7割は共働き。ストレスを貯めないよう割り切るところは割り切る、というコメントが多く見受けられました。

「食べるものは節約しすぎない。お金は後から働けばもどってきます。後悔しないように使っています」(みい)

「節約は大切ですが、ストレスにならないように、心休まる時間やものは奪わないように、家族で意識しています」(50インチTV)

とはいえ、様々な生活必需品や電気代が値上がりし、今後も家計が厳しい状態は続きそうです。

ライフスタイルアドバイザーで1級FP技能士の前田菜穂子さんに聞きました。「買いだめするなら計画的に。メタボ家計にならないよう要注意」と、専門家

「皆さんのアイデアとても勉強になります。私の仕事の参考にもなります。ただ、家計の節約で焦りすぎて見落としがちなのが、『いつまでに消費されるのか』という点です。

安い時にまとめて買うのは節約ですが、無駄遣いにつながることもあります。

沢山買うと

→収納がパンパン

→在庫が見えない

→在庫の存在を忘れる

→あるのに買う

というパターンです。

例えば、詰め替え用の洗濯洗剤。底値は1000円で、1ヶ月に1パック消費するとします。その洗剤を使い切りました。在庫は2つあります。でもあるのを忘れて『安いから買っておこう』とまた2つ買い足したら……3000円のお金が3ヶ月間“戸棚の肥やし“になりますよね。

シーズン晩期の衣料品の処分セールも同様です。確かにお安く買えますが、数ヶ月も着られない何千円・何万円分が、1円の利息もつかず“来シーズンまで眠る”のです。

防災備蓄の1週間分のローリングストックは確保しつつ、『不急品のストックは1つだけ』、または『無くなってから買いに行く』という在庫量のルールを作ると、メタボ家計がすっきりします」「節約では大きな金額は貯まりません。長期的に考えると働く方が◎」

「みなさんの節約アイデアはすばらしいです。節約・倹約は大事です。

節約のメリットはすぐに実施できること。けれども大きな金額を貯めるには無理があります。

確実にお金を残すなら『働いて収入を増やす』のほうが効率的なのです。

特に社会保険が適用されるということは、期間が長くなればなるほど、将来受け取る年金という“収入が増やせる”ということ。

働き盛りの今だからこそできる『働き方とマネープラン』のシミュレーションをしてはいかがでしょうか」前田菜穂子

みつめFP事務所代表で、1級FP技能士(国家資格)、CFP®(日本FP協会)、育勉®インストラクター、日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月~令和5年9月)FPmamaFriendsおこづかい教室認定講師。猛烈に働いた13年間の会社員生活での挫折や長く続いた不妊治療経験など、人生の壁にぶつかったことをきっかけに、金融業界未経験ながら5年間猛勉強してFPの資格を取得。“今より幸せで円満な家庭づくりのお手伝い”をモットーとし、娘として、妻として、母として、そして専門家として広い視野をもち、親子や夫婦でも話題にしづらい「お金のハナシ」に向き合うきっかけを提供しています。プライベートでは一児の母。

Amebaブログ「オンライン親子おこづかい教室|家計診断FPなおママ」

FPmamaFriends「おこづかい」から始めるこどもの自立教育

文/和兎 尊美

ご覧いただきありがとうございます。

FPなおママです。

皆さんはキャッシュレスって何を使ってますか?

とあるサイトでは「お金持ちほど現金を持ち歩かない」という記事を読んだりもしましたが

子育て世代なら、ある程度の手元現金が無いと不安・・・だよなぁと考えている派です。

ご参考になれば!

リアルママボイス、お買い物キャッシュレス派は約75%。「自宅に現金なし」が25%。進むキャッシュレス化に「でも現金は必要!」と、専門家の声

更新

YakobchukOlena/gettyimages

「たまひよ」アプリユーザーに「普段、買い物では現金派ですか?キャッシュレス派ですか?」と、質問。すると「現金とキャッシュレス半々」「キャッシュレス派」は合わせて約75%となりました。

また、お財布にいれている現金は1万円前後が約70%。自宅にある現金では5万円以下という人が一番多く、「置いていない」も約25%いました。若年層を中心に「現金を必要以上に持たない」という風潮が広まっているようです。ライフスタイルアドバイザーで1級FP技能士の前田菜穂子さんに聞きました。

毎日細かくつけなくてもOK!もう家計簿が続かないと悩まない。家計管理がうまくいコツをファイナンシャルプランナーが教えます!

「たまひよ」WEB・アプリユーザーへ「毎月のやりくりやお金の管理法」についての悩みを聞いたところ、「家計簿がどうしても続かない!」という悲痛な声が。そこで、お金の専門家であるファイナンシャルプランナーの菅原直子さんに、なかなか続かない人でもできる家計管理の方法をお伺いしました。

「普段、買い物では現金派ですか?キャッシュレス派ですか?」では、現金派はわずか25%

みんなのコメントを見ると「キャッシュレスが使えない店では現金」が目立ちます。日常ではキャッシュレス派が多そうです。

日常的にお財布には現金をいくらくらい入れていますか?

1位 1~2万円未満 35.7%

2位 5000円~1万円未満 34.4%

3位 2~5万円未満 15.2%

4位 5000円未満 11.5%

5位 5万円以上 1.8%

6位 その他 1.3%

という結果となりました。

1万円前後が約70%。2万円以上はわずか17%で、大きな買い物はキャッシュレスが進んでいることがわかります。

キャッシュレス化が進む風潮の中で、あえて「現金」にこだわる理由を聞いてみると堅実な声が届きました。「使った金額をちゃんと把握できる」「使いすぎを予防できる」現金派の声

「どれくらい使ったかがパッと見て分かるから。手元にお金がない時は、少し我慢しようかな…という気持ちになれるし」(ししゃも)

「目に見える【お金】という道具で、欲しいものを【買う】という行動は、お金のありがたみや金銭感覚が養えると思っています」(そーくんママ)

「クレジットカードは一枚も持っていません。今後も持たない予定です。私の性格を考えると使い過ぎてしまう可能性があり、物覚えもそんなに良くないので、残金を計算しながら使うのは無理だと思うので」(なめらかぷりん)

「現金が1番ラク」(るう)「キャッシュレスが楽とはわかるけど」現金派の声

「初めてペイペイ払いをしようとしたらモタついて、レジの人にイライラされてしまったのがトラウマに。次こそはキャッシュレスにしたいと思うが、迷惑をかけると思うと結局現金を出してしまう日々」(まぴ)

「よく行くスーパーだと現金でないとポイントがつかないし、家計管理アプリにキャッシュレスの情報を登録すると(買った日と引き落とし日が異なるので)ややこしくなるので、なるべく現金」(クロネ)

「キャッシュレス決済が楽だとは思うけれど、情報をスマホに登録するのが怖い」(みき)

「田舎のせいか使える場所が限られるし、ここのスーパーはカードのみ、でもあそこのスーパーは電子マネーじゃないとダメとか…めんどくさくて結局は現金!」(pupu!!!)

とはいえ、キャッシュレス化の波は確実にきているようです。次の質問では驚きの結果となりました。自宅にどのくらいの現金があれば安心できますか?

1位 5万円以下 27.9%

2位 現金は置いていない 24.2%

3位 5~10万円未満 23.4%

4位 10~30万円未満 12.8%

5位 100万円以上 5.3%

6位 30~50万円未満 4%

7位 50万円~100万円未満 1.3%

8位 その他 1.1%

となり、約25%は現金は財布の中のみという結果に。とはいえ半数は自宅に5万円以上を保管しているようです。自宅に現金を置いている理由を尋ねると、一番多かったのが

「冠婚葬祭などの急な出費や自治会などの集金などに備えて」(ぴぴ)

でした。

「小さな子どもがいるので何度もATMへ足を運ぶことができない」(たかぴー)

という声もありました。さらに、

「災害時や何かあったらときには現金が大事になってくると思うので」(みひ)

という声も目立ちました。

キャッシュレスのメリットデメリット、さらに自宅に現金を置く有効性をライフスタイルアドバイザーで1級FP技能士の前田菜穂子さんに聞きました。「早い・簡単」などキャッシュレスには7つのメリットがある!

消費者庁の意識調査※1であげられた、キャッシュレスのメリットの1位は「支払いが早い・簡単」という結果でした。

私は交通系ICカードで特にその魅力を感じています。乗換ボタンを押し間違えて切符を買い、自動改札を出られなかった昔には、もう戻れません!!!

他にも代表的なメリットとして

2「ポイントがつく」

3「現金を持ち歩く必要がない」(=財布を小さくできる)

4「ATMでお金をおろす手間がかからない」(=手数料の節約)

5「現金に触らないから衛生的」

6「現金の盗難紛失の心配がない」

7「使用した記録が残る」

等、まだまだあります。キャッシュレスのデメリットは「非常時に弱い」

反対にデメリットは「非常時に使えないこと」。

たとえば「停電」「通信障害」「システム障害」といった場合です。スマホ決済なら「バッテリー切れ」でも使えません。

普段の外出ではクレジットカードとスマホ等、複数の決済手段を持ち歩き、いざという時のための1万円札を忍ばせておけば安心ですね。災害時に強いのは現金。なので自宅に備えておきましょう。

非常時、とくに大災害への備えとしてやはり自宅に現金を備えることをすすめます。

小さなお子さんがいる場合、避難所の生活は不向きです。遠方の親戚宅へ避難する交通費や生活費として、現金があれば心強い。金額は一概には言えませんが、備蓄品と一緒に小銭も含めて数万円から数十万円の現金を備える人もいます。避難先で『働きに出られるか』も、大きく影響します。

お子さんが小さいご家庭は一度、見直してみてください。複雑になりがちなキャッシュレス管理、3つのコツ

キャッシュレスは「記録が漏れずに電子化され、振り返りやすい」支払い手段なのですが、アプリ等への「登録が面倒」「サイトを見るのが面倒」と感じる人もいます。

面倒になっている人の傾向として「キャンペーンに釣られて、沢山のキャッシュレスを持った」ケースが多いです。

管理のコツ1:キャッシュレスは3つまでに絞り、把握しやすい状態をつくる。

管理のコツ2:使ってよい金額の上限を決める。

管理のコツ3:使った時がお金が減る時と心得る。

「使うからお得にする」のがキャンペーン。お得になろうと余計なものを買えば本末転倒です。

「財布に入っている分だけ使える」現金と同じように、キャッシュレスも「使った時がお金が減るとき」です。

家計簿には使った日を記載して予算管理しましょう。

「早い・簡単・便利」なキャッシュレスを上手に使いたいですね。※1 出典:消費者庁 [参考・2月(確報)] 店頭購入及びキャッシュレス決済 に関する意識調査結果

前田菜穂子

みつめFP事務所代表で、1級FP技能士(国家資格)、CFP®(日本FP協会)、育勉®インストラクター、日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月~令和5年9月)FPmamaFriendsおこづかい教室認定講師。猛烈に働いた13年間の会社員生活での挫折や長く続いた不妊治療経験など、人生の壁にぶつかったことをきっかけに、金融業界未経験ながら5年間猛勉強してFPの資格を取得。“今より幸せで円満な家庭づくりのお手伝い”をモットーとし、娘として、妻として、母として、そして専門家として広い視野をもち、親子や夫婦でも話題にしづらい「お金のハナシ」に向き合うきっかけを提供しています。プライベートでは一児の母。

Amebaブログ「オンライン親子おこづかい教室|家計診断FPなおママ」

FPmamaFriends「おこづかい」から始めるこどもの自立教育

文/和兎 尊美

※文中のコメントは「たまひよ」アプリユーザーから集めた体験談を再編集したものです。

※調査は2023年2月実施の「まいにちのたまひよ」アプリユーザーに実施ししたものです。(有効回答数390人)

※記事の内容は2023年4月の情報で、現在と異なる場合があります。

ご覧いただきありがとうございます。

FPなおママです。

たまひよオンラインで

令和にへそくり事情のアンケート結果についてコメントさせていただきました。

後回しになりがちな

長期的なお金の計画をはじめるきっかけになれば嬉しいです。

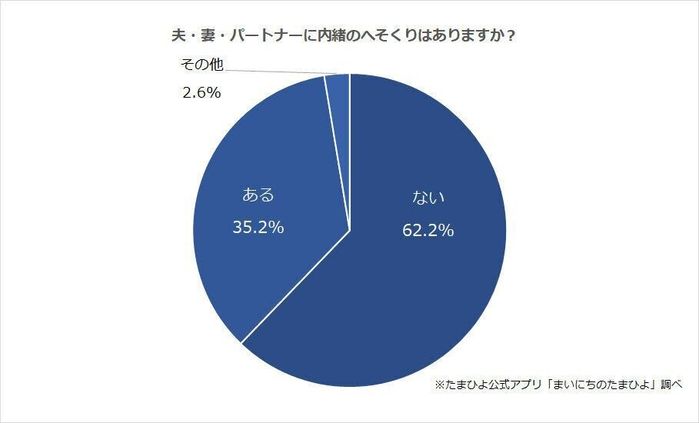

令和のへそくり事情。約1割が500万円以上?! なかには1000万円以上の強者も。お金が貯まった意外な理由は…専門家に聞く

更新

William_Potter/gettyimages

「たまひよ」アプリユーザーに「夫・妻・パートナーに内緒のへそくりはありますか?」と、質問。すると約35%が「ある」と、回答しました。「ある」と答えた方に金額をうかがうと100万円以下が一番多く約6割に。へそくりができた理由で最も多かったのは「独身時代の貯金」。

ところが、「夫婦別財布でお互いの貯金額を知らない」という、ドライな声も多く届きました。ライフスタイルアドバイザーで1級FP技能士の前田菜穂子さんに聞きました。

学費も値上がり⁉ 教育資金の貯蓄はしていないが約40%も。「教育費が足りない!」にならないように備えるには?

妊娠・出産を機に考えたい子どもの「教育資金」。「たまひよ」アプリユーザーへのアンケート結果とともに、教育資金計画についてファイナンシャルプランナー山口京子さんのアドバイスをお届けします。

夫・妻・パートナーに内緒のへそくりはありますか?

アンケート回答者は妊娠中及び幼いお子さんがいる層です。約85%が25歳以上39歳以下となり、比較的若い世代のせいか「ない」は約6割を超えました。

しかし金額では意外な数字となりました。へそくりが「ある」と答えた方に伺います。へそくりの金額を教えてください

100万円以下は約6割。しかし500万円以上がなんと約1割という興味津々な結果となりました。

下世話ではありますが、「へそくり1000万円以上」の方々のコメントを紹介します。

「独身時代の貯金があることは夫も知っていますが、金額は伝えていません!」(カズママ)

「共働きで別財布なので。独身時代からずっと働いているので、何となく1000万円以上貯まりました」(ぽこちゃん)

「実家暮らしの時にコツコツ貯めてきた貯金と、祖母が積み立ててくれた定期など。私自身40歳を過ぎて物欲がなくなり、今のところは子どもに残す予定です」(あと)

「親が貯めてくれています」(ふみ)

「1000万円以上あります。独身時代の貯金、親からもらった教育費の余りなど。へそくりというか、別財布なのでお互いに知りません」(ちあき)

「共働きで別財布なのでお互いに貯蓄額を知りません。ちなみに私は独身時代からの貯金が、2000万円ほどです」(ゆきだるま)

へそくり1000万円以上に限らず、「へそくりができた理由」は、多くが「独身時代の貯金」でした。そして時代を反映して「共働き別財布なのでお互いの貯金額を知らないだけ」というコメントも目立ちました。

夫婦共働きの増加とともに、家計は別財布が定着している昨今。「お互いが貯金額を知らない」という状況のメリットデメリットを、ライフスタイルアドバイザーで1級FP技能士の前田菜穂子さんに聞きました。「預貯金額を知らないメリットは3つある」と、専門家

「アンケート結果では『へそくりが出来た理由』の多くが『独身時代の預貯金額』とのこと。結婚前の個人としての財産を、パートナーに知らせないのは自然の成り行きといえます。

お互いが預貯金額を知らないメリットは3つあります。

1つ目は、パートナーの価値判断でとやかく言われない『完全に自分の自由になるお金』がある事で『心の余裕』につながる。

2つ目は、互いに預貯金の金額差を知らないことで、余計なコンプレックスが生じず『フラットなモチベーション』で2人の財産を築いていける。

3つ目は、過去の努力は“お互いに自分のもの”とできる『公平感』です。

けれどもデメリットもあります。以下の話は私のお客様のエピソードです」デメリットは「いざお金が必要という時に正しい状況判断できない」

「共働き夫婦の妻Bさんの夫Aさんが長期入院となりました。無事に退院を迎えますが、Aさんは即、職場復帰します。ところが夫が倒れて再び病院へ運ばれたと連絡が入り、Bさんが病院に駆けつけると、Aさんは『ゴメン、もうお金ないけど会社休んでいい?』というのです。

実は夫は長期入院で有休をすべて使い切り、さらに夫婦共同の口座と自身の口座の残高をみて『働かないと家族に迷惑がかかる』として、身体が辛いのに無理をしていたのです。

『お金のために無理して出勤していたのね……』と、愕然とするBさん。

実はBさんにはAさんに言っていなかった独身時代からの蓄えが数百万円ありました。そのおかげで、夫婦で話し合い、夫はその後休職。給料の出ない期間を安心して乗り越えることができました。

事例のご夫婦のように、お互いの預貯金額を情報共有ができていないと『正しい状況判断ができない』というデメリットが生まれ、本来は望んでいないライフスタイルを選択する可能性がでてくるのです。

このご夫婦は『夫の入院』がきっかけでしたが、お子さんがいるカップルは『教育費』という大きな出費がいずれ必ずやってきます。

子どもの成長とともに教育費は右肩上がり。特に中学受験を考えている方は小学校高学年から支出が急増します。『心の余裕』『フラットなモチベーション』『公平感』を保つことが厳しくなることも考えられます。

FPとしては、『教育費』をきっかけにして、早めに話し合い、作戦を立てることをおススメします」前田菜穂子

みつめFP事務所代表で、1級FP技能士(国家資格)、CFP®(日本FP協会)、育勉®インストラクター、日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月~令和5年9月)FPmamaFriendsおこづかい教室認定講師。猛烈に働いた13年間の会社員生活での挫折や長く続いた不妊治療経験など、人生の壁にぶつかったことをきっかけに、金融業界未経験ながら5年間猛勉強してFPの資格を取得。“今より幸せで円満な家庭づくりのお手伝い”をモットーとし、娘として、妻として、母として、そして専門家として広い視野をもち、親子や夫婦でも話題にしづらい「お金のハナシ」に向き合うきっかけを提供しています。プライベートでは一児の母。

Amebaブログ「オンライン親子おこづかい教室|家計診断FPなおママ」

FPmamaFriends「おこづかい」から始めるこどもの自立教育

文/和兎 尊美

こんにちは、ファイナンシャル・プランナーのなおママです。

023年2月16日(木)東京杉並区の幼稚園の父母会さんの企画で

保護者向けに「おこづかいの教育効果・渡し方、向き合い方」についてお話させていただきました。

掲載の許可をいただいたご意見・ご感想を紹介させていただきます。

・どのお話どのエピソードもとても有意義で、写真とメモに大忙しでした。

お話聞けて本当によかったです。年少の子どものお小遣い教育楽しみたいと思います。

・子供が何かを買ってとゴネるのは、「そのやり方しか無いから」だというお話を聞いて、すごく納得しました。

与えすぎるのも良くないと思いながらも、欲しがるものを買ってあげがちだったので、

おこづかいを導入して自分のそういう部分も直していこうという気持ちになりました。ありがとうございました。

・以前お金にかかわるちょっとしたトラブルが我が家で発生していましたが、

「どこの家庭でも、同じような失敗がある」ということがわかり、ちょっとホッとしました。

・誤字や計算間違いには目をつむり、おこづかい帳に記録するという習慣につながる芽を摘まないようにしたい。

・我が家でもおこづかい制を始めたい(多数)

・お金の大切さや使い方を教えるのはとても大切なことだと思います。

一方、小学校低学年くらいまでは、知らなくても良い気がします。

お金のことを考えずに、自由にのびのびできる子ども時代はとても貴重です。

すぐに、考えずにはいられない歳になるのですから。

金銭教育・おこづかい教育に限らず、

ファイナンシャル・プランナーに対して

一般的にイメージされると感じているのは、

「節約」「やりくり」「がまん」

あるいは「お金儲け」「不労所得」

といった項目ですが、

大事にしているのは「楽しんで、納得して暮らすこと」

だと思っています。

「おこづかい」という少額の自分のお金を使う事を通して

子ども自身の価値観、親子での考え方の共有が

進んでいくことを願っています。

お忙しい中ご参加いただいた皆様。

アンケートにご協力いただきました皆様、本当にありがとうございました。