7月21日(火)に開催される

「こころとくらしのマルシェ」に、

FPmamaFriendsとして出店します。

今回のブースでは、子どもたちがお金について楽しく学べる

「おかいものヒーローゲーム」のマルシェ体験版を行います。

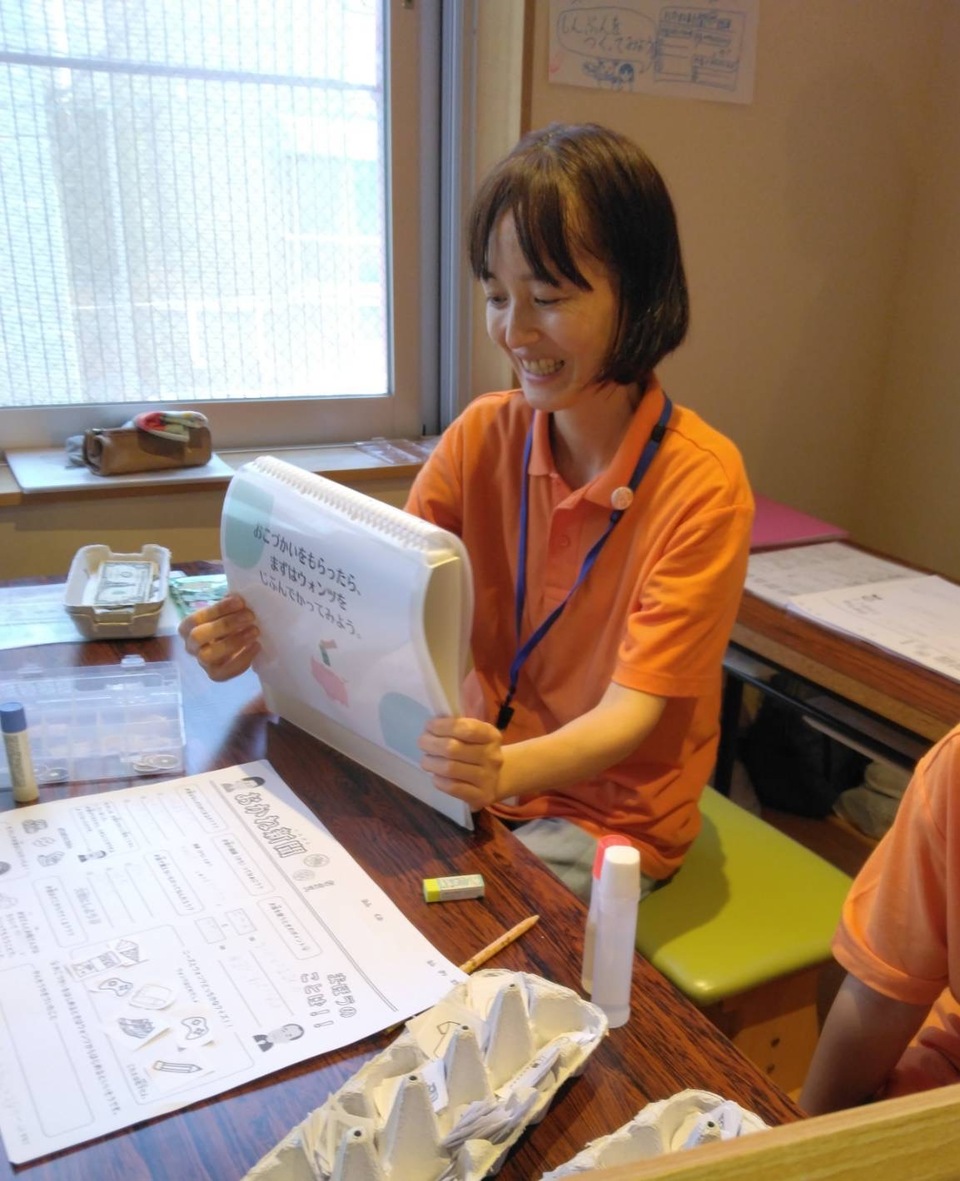

おかいものヒーローゲームとは?

すごろくを進みながら、お買い物を体験するゲームです。

限られたお金の中で、

「何を買おうかな?」

「今使っても大丈夫かな?」

「少し残しておこうかな?」

と、自分で考えながら進めていきます。

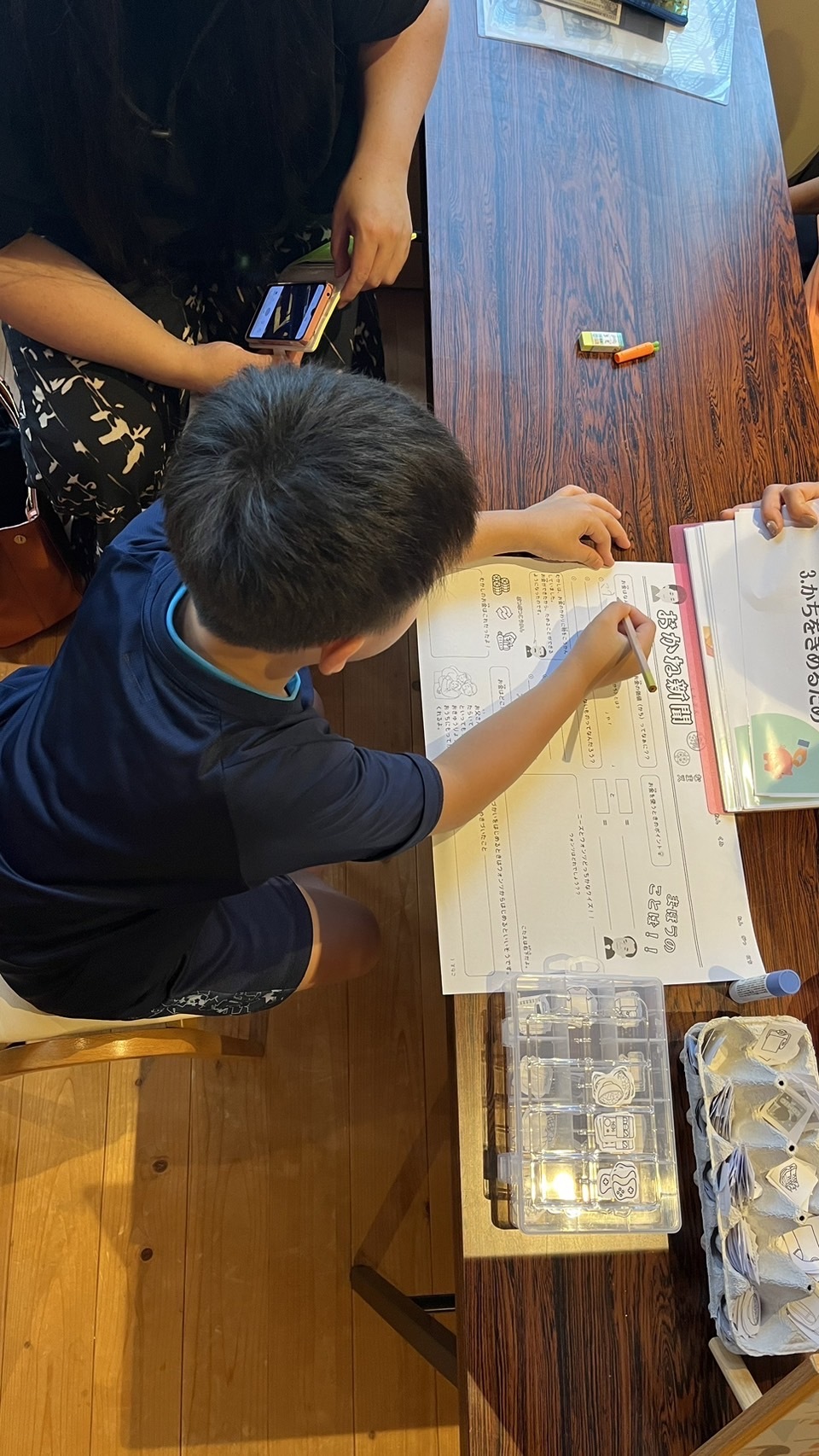

お金の計算だけではなく、

選ぶこと・考えること・お金を大切に使うことを、遊びながら体験できます。

正解を覚えるゲームではありません。

何を選ぶのか、

何を大切にしたいのかは、一人ひとり違います。

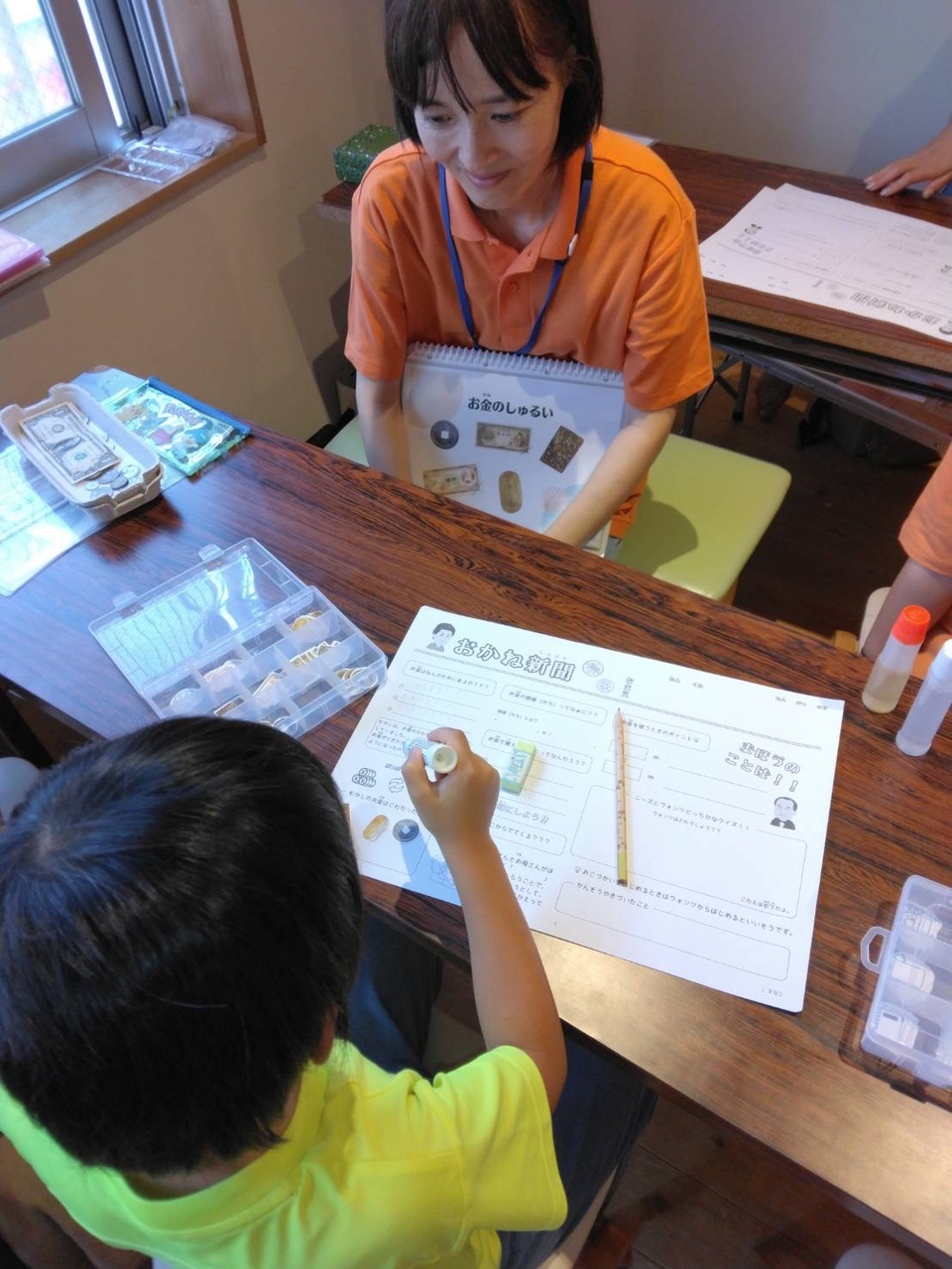

親子で参加すると、普段はなかなか聞けない

お子さんのお金の使い方や考え方を知るきっかけにもなります。

今回は、マルシェで気軽に楽しんでいただける

約10分の体験版です。

お子さんの年齢に合わせて進めますので、

お金の学びが初めてのお子さんも安心してご参加ください。

参加について

1枠15分・各回1組の予約制です。

ご家族やきょうだいで参加される場合も、

1組としてお申し込みください。

参加費:お子さま1名につき500円・ごほうび付き

お支払い:当日、会場にて現金

フォーム送信時点では仮受付です。

こちらからお送りする予約確定メールをもって、ご予約完了となります。

お申し込みはこちら

ご希望の時間を選び、必要事項をご入力ください。

予約枠には限りがありますので、参加をご希望の方はお早めにお申し込みください。

イベント詳細

こころとくらしのマルシェ

日時:2026年7月21日(火)10:00〜15:00

会場:SOUND of STREAM

住所:神奈川県相模原市中央区淵野辺4丁目37-23 Cテナント

アクセス:JR横浜線 淵野辺駅北口から徒歩9分

FPmamaFriendsは、

ブース05です。

会場には、ワークショップやハンドメイド作品、ゲーム体験、ヘッドスパなど、親子でもお一人でも楽しめるブースが並びます。

カフェにはWi-Fiやコンセントもあり、ゆったり過ごせる会場です。

夏休みのスタートに、親子で楽しくお金について考えてみませんか?

皆さまにお会いできるのを楽しみにしています。