マニアックな読者の皆様、お早う御座います。

昨日は、コロナウイルス感染拡大が世界中で増加し事態が更に深刻になってきているので、週明けの顧客対応及び戦略をどうするかのSimulationを数パターン作成していた為に、深夜まで時間を割いてしまって直前記事の追記が翌日まで遅れたので、新たな記事として更新させて頂きます。

早速ですが、PBR(price bookvalue ratio)とは株価純資産倍率で、株価を企業のバランスシートで言う所の純資産の部(一株当たりの純資産)で割った数値で、よくその数値が1倍の時に「解散価値」として経済番組では使われているものに当たります。

この辺りの仕組みは皆さんも御存じだと思うので、以下は省略します。

質問の内容は確か個別のPBRではなくて日経平均のPBRだったので、今回は其方に焦点を当てます。

問題は「日経平均のPBR水準が1以下になったら、解散価値を割るのでその近辺で下げ止まる。」と

言った理由が、以前から当たり前の様に使われている事ですが、果たしてそうでしょうか?

日経平均解散価値(PBR1)20800円は本当なのか?

アングル:PBR1倍水準が下値の目途の見方も

世界的に株安が止まらない。28日の東京市場で日経平均株価は一時1000円を超える下げ幅となった。これまで「対岸の火事」とみていた新型コロナウイルスの流行が足元に飛び火する形となり、年初から堅調を維持していた米国株も大きく崩れた。

<中略>

●2万1000円より下値は岩盤に

<東海東京調査センター シニアストラテジスト 中村貴司氏>

VIX指数の急上昇が示す通り、世界的にリスクオフのムードが広がっている。こうなると、いったんは買い戻される場面があっても、リスクコントロール型のファンドなどの売りが上値を抑えるため、リバウンドも限られるだろう。日本独自の事情で言えば、期末を控えて国内機関投資家は動けず、持ち合い解消売りも出やすい。個人の買いが期待されながらも、総じてみると需給面は厳しい状況にあり、それも市場のセンチメントを悪化させている。

ただ、下値についてみると、日経平均で2万1000円よりも下値は岩盤で、容易に売り崩せないのではないか。先に、2万4000円に何度もトライしながら上値を取れなかったが、それと同じような状態になる可能性もある。

2万0700円─2万0800円の水準はPBR1倍前後で、ファンダメンタルズが極端に悪化でもしない限り、それを大きく下回るとは考えにくい。さらに、これまでの急落相場がそうだったように、大幅な値幅調整の後は、きっかけひとつで劇的に戻る可能性があることも売りにくい印象を与える。

ここでの救いは、米国で半導体などハイテクセクターが比較的下げが小幅となっている点だ。5Gなど成長性の高い分野は、新型コロナウイルスの影響が小さく、これらが値を保てば日本株の下支え要因になりそうだ。

日経平均の今後3月間のレンジ予想:2万0700─2万3000円。

●PBR1.0倍割れでは押し目買いも

<SBI証券 シニアマーケットアドバイザー 雨宮京子氏>

新型コロナウイルスの感染拡大による世界同時株安を、リーマン・ショックに例える見方もあるが、現状は異なる。リーマン・ショックは金融機関の破綻が発端で、為替のドル/円では急速に円高が進み、影響は隅々まで波及した。今回の株安は急速な円高が見られない上に、成長性の高い半導体や5G関連は国策的な取り組みでもあることから、多少の後ずれは生じても、長期的な打撃を受けるとは考えづらい。

東証1部の売買代金は連日3兆円を超えている。ベア型ETF(上場投資信託)やETN(指標連動証券)も買われていて、日経平均VI先物指数ETN(2035.T)に関しては一時ストップ高となった。一部の投資家はこの世界的な暴落をチャンスと捉え、巧みに売買していることがうかがえる。

PBR(株価純資産倍率)の1倍水準が下値めどとして意識されるなか、それを割り込む局面では無条件に買われる可能性がある。割安のタイミングで、株主優待や配当狙いでANAホールディングス(9202.T)などの株を買う個人投資家は多いだろう。

日経平均の今後3月間のレンジ予想:2万0800─2万3300円。 (REUTERS 2/28日)

上記の様なPBR1倍水準を底値の目安にする市場関係者が非常に多いですが、少し違和感があります。

まず、日経平均は(序数で調整後の変形)単純平均ですが、PBR(及びPER)を加重平均で弾きだした数字である事に寄り、時価総額の最も大きいトヨタ(PBRが相対的に低い)の影響が強くなって、数値が歪められている事が問題で実態との乖離が大きくなってしまう訳です。

単純平均の日経ダウのPBRは指数ベースで弾きだす事で、より正確な数値が出るのですが、実際に公表されるものが見掛け上割安に見える加重平均である事に違和感がある。(因みにニューヨークダウは指数ベースで弾きだしている) ちょっとややこしいので計算式は省きますが、上記の指数ベースで弾きだした

現状の日経ダウのPBRは約1.6倍前後になって、公表されている1.08倍前後とは大きく乖離していて解散価値(PBR1倍)の日経平均は約17000円になりますが、これに関しても指数ベースで弾きだしても正確な数字にはならないので、どちらも余り意味がありません。個別銘柄なら少しは意味がありますが…

よって、PBR1倍が日経ダウ20800円前後が当面の底値になると言う予想に根拠は全くない訳です。

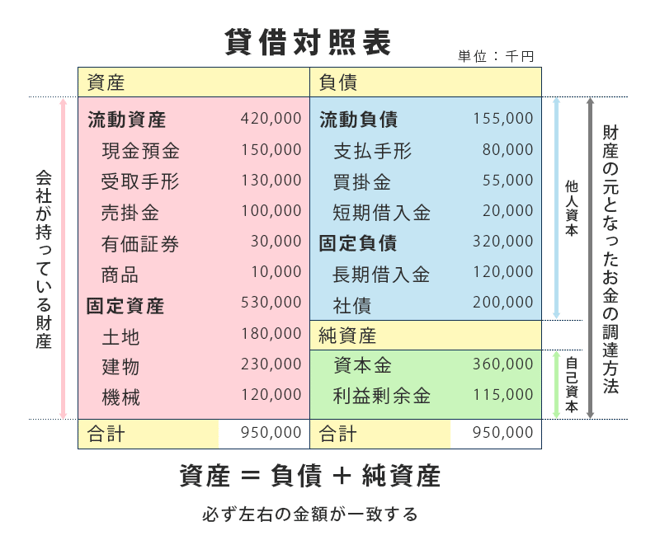

上記の計算式も確かに疑問がありますが、僕がPBRを参考指標にしていない大きな理由にバランスシートの中身(資産の部)があります。

※上記は、解説するのに分かり易い例として簡単な貸借対照表を、ウェブ検索で引用させて頂きました。

先ず、流動資産の商品=これは所謂在庫(商品)になり、上場企業のメーカー等は通常はもっと大きな金額(比率)になります。この商品は仕入れ値(若しく完成品)で、在庫が積み上がると価値がなくなり通常の価格では売れずに、赤字覚悟で処分するので原価を割ってしまうケースが頻繁に起こり、収益の圧迫要因になって、結果として純資産が減少する…四半期企業業績下方修正の大きな要因になる訳です。

次に、固定資産の建物と機械設備は減価償却が毎年発生するので、この比率の高いメーカーは減価償却費が大きくなって、場合によっては(必ずしも悪い事ではないが)特損に計上される場合があります。

上記の二つが株価純資産倍率の正確な数字を歪めるので、昨今の様に景気後退局面では特に純資産倍率が実際には四半期毎に徐々に大きくなってしまうので、日経平均の解散価値=PBR1として使っても、殆ど意味がない。今回は時間の関係でこの辺りで解説を終えますが、少しでも御参考になれば幸いです。

上記の理由からPBRだけで日経株価の底値の目途を予想するのは極めて的外れで危険です。

VIXやRSIも確かに反転のサインは出て来ていますが、これも単なる統計学的テクニカル指標に過ぎないので何時かはその様な基準を大きく上回る(下回る)時がやってきます。前例はいつか前例でなくなる。

※但し、上場企業の多くはNameValue(社会的認知度)やそれなりの歴史があってGoodwill(暖簾代)と

呼ばれる無形の資産が発生するので、その部分は資産の部で上乗せの余地がある。

一応、当てにならないPBRを勘案せずに我々欧州筋が弾きだした今後3か月間の予想レンジを示しておきますが、ボラタリティーが大きくなっているので、かなり(下方向への)範囲が大きくなっています。

また、中国PMIが2月過去最悪の35.7になった事を受けて,早ければ明日にでも日経ダウ20500円程度までの大幅続落も考えられます。仮にそうなれば、日経ダウPBR1倍岩盤説は脆くも崩れ去る訳です。

日経ダウ予想レンジ(今後3カ月)

18,600~23,200円

それにしても、明日の株式市場は土日に世界中でウイルス感染が更に増加したので、ヤバそうです。

イタリアでは感染の速度が異常なまで上がっており、欧州(EU)全体に拡散するまで時間を要さない。

また、一説(ハーバード大学疫学者)によれば世界人口77億の70%の50億人に感染すると言った試算も弾きだされている。これは、敵は違えども正に第二次世界大戦規模の有事になる。

仮に、この説が現実のものになった場合には、世界経済が破綻するの世界で株式市場どころではなくなり

市場が崩壊する前に市場自体が防御策として閉鎖されるであろう。

ただ、これは極論だと思うので、現実的に世界の20%程度の人口である15億人に感染したとしての経済的損失を鑑みて、ここでは日経ダウの底値を考えて資産した場合に恐らくリーマンショック後の際の7600円が

一応の目安になると考えられるが、機関(個人)投資家や基金、及び企業が投げ売らざる状況に至れば、それを下回って6000円程度まで暴落し、事実上の焼け野原状態になる可能性も否定できない。

但し、コロナウイルス感染が世界中どこまで広がるのか?また、終息までの期間がどの程度の長さになるかに寄って大きく変わるので、今の段階では誰にも予想が付かないのが実情であろう。

最後に安倍首相の今回の唐突過ぎる政治判断に対し、フジ系列以外の全ての民間報道番組はここぞとばかりに一斉にBashingを浴びせていますが、だからと言って他の野党が対応しても目糞鼻糞だったでしょう。

また、コメンテイターも専門家も(大衆心理で)便乗して言いたい放題。批判だけならサルでもできる。

新型肺炎の感染力の威力と重篤化率は、当初の予想を遥かに超えた驚異的なものだとCDCも注意喚起してるのだから批判する暇があったら、与野党呉越同舟で国難を乗り越える方策を考えろ! naniwa335