先進国がリーマンショックの傷が癒えないままの新興国の経済失速は非常に深刻な問題である。

中国…張りぼて経済は何時破綻しても不思議ではない程に国内は危うい状況で共産党の天文学的な資本の搾取が白日の下に晒され始めて国民の鬱憤が最高潮に達しつつある。

国民の我慢が臨界点に達した時に大規模な内乱が勃発する可能性は世界一高いであろう。

ブラジル…経済成長がインフレによって一気に鈍化する中での政府の腐敗で国民の不満が一気に爆発し始めた。

「ワールドカップを止めてしまえ」など、サッカー王国では今までには考えられなかった国民感情がその深刻さを物語っている。

トルコのオリンピック開催も事実不可能に近いが、デモが収束しなければブラジルWC開催も危ういかも知れない。

インド…ここに来て、外資に対する不満が再燃してカントリーリスクが高くなってきている。

中国程ではないが、インドで日本企業が生き残るのは極めて難しく日本企業で成功と言えるのはスズキ位である。

それでも、景気減速でインドでの販売は落ち込んで来ていて工場稼働もままならない。

カースト制度の因襲的な階級差別も重しになりつつあり、先行きは不透明だ。

ロシア…米国シェールガス革命で、天然ガスの価格が下落し欧州輸出も減少する中で新たな市場(日本)の開拓が必要だが、日露の北方領土問題がその交渉を遮っている為に現実のものになるには10年以上必要であろう。

また、プーチンの独裁で経済は逆回転し始めているので、国民の貧富差は他の新興国と同様に拡大するばかりである。

南アフリカ…唯一、成長が持続しているが事実上は中国の経済侵略に近い恰好で国民感情は決して現状の国内経済を喜べない状況である。中国の経済的なアフリカ進出は事実上アフリカの資産搾取である事に世界中が懸念している。

現状は、落ち着いているが中国にアフリカ国土を荒らされていると言う実態に対する不満が特に貧困層に高く何時暴動が起きても不思議ではない。

以上の様にBRICSの第一次成長は終焉を迎えようとしてるのは確かであるが、本当に怖いのは投機筋が新興国市場から投機資金を引き揚げる事である。

欧州視察でも新興国の話題が多く、仮に米国が金融引き締めに舵を取れば間違いなく新興国市場は暴落し先進国経済の受け皿が新興国の需要に偏った現状では連鎖的に世界中の株式市場は同時連鎖的に暴落するかも知れないと言った見解が多く出た。

確かに米国の大規模金融緩和の縮小は過剰流動性が齎した世界的資産バブルを収束させて、本来の実体経済を顧みる機会になるが流動性の罠で流出した投機資金はリーマンショック以上の規模になっているので、仮にその莫大な資金が巻き戻れば世界経済がどの様な結果になるかは想像に難くない。

さて、日本株式市場…世界経済や金融が数珠繋ぎの昨今で将来性のない小国のアベノミクスもアベクロ相場もあったものじゃない。

下記記事の様に専門家と称する業界人の考え方は様々だが、個人的にはアベノミクスは間違いなく大きな失政に終わると見ている。

Wall Street Journal 日本版抜粋

【東京】日本の金融市場が大きく動揺する中、安倍晋三首相の経済成長政策「アベノミクス」の効果をめぐる議論が激化している。

アベノミクスによって数カ月前から日本経済に対する楽観論が高まっていたが、ここ3週間は株式・為替市場が乱高下し、一連の経済政策のおかげとされていた相場が大きく崩れた。これを受けて、エコノミストや市場参加者は瀕死の日本経済を活性化するための安倍首相の大胆な取り組みの効果について白熱した議論を交わしている。

安倍政権は14日、成長戦略と「骨太方針」を閣議決定する

アベノミクスの支持者は、政策の効果が実体経済に浸透しつつあり、一部指標にこれが表れ始めていると主張する。一方、アベノミクスの最重要要素と広く見られていた新成長戦略が、日本経済を根本的に立て直すために必要な踏み込んだ措置に欠けていたために、これまで発表された金融・財政措置によって高まった不当な楽観論が後退したと主張する向きもある。

13日の東京市場では株価が急落した。これを受けて、法政大学の小黒一正・経済学准教授はツイッターで「アベノミクス幻想の終焉かな」とつぶやいた。同氏はその後のインタビューで、アベノミクスに対する期待は大きかったが、実際に経済を再生するのはそれほど容易ではないということが分かってきたのだろうと述べた。

長年にわたって日本政治を追っている米コロンビア大学政治学教授のジェラルド・カーティス氏は、「ここ4カ月、アベノミクスに対してある種の根拠なき熱狂があったと考えていた。今後は過度な失望感を呼ぶ可能性がある」と警鐘を鳴らした。

こうした見方に異議を唱える者もいる。

大和キャピタル・マーケッツヨーロッパの調査部門責任者、グラント・ルイス氏は、「アベノミクスは有効で、今後も効果を発揮し続ける」と主張する。市場が数日か数週間波乱含みの展開になったからといって、アベノミクスが失敗に終わるという予兆ではないというのが同氏の考えだ。

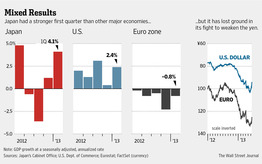

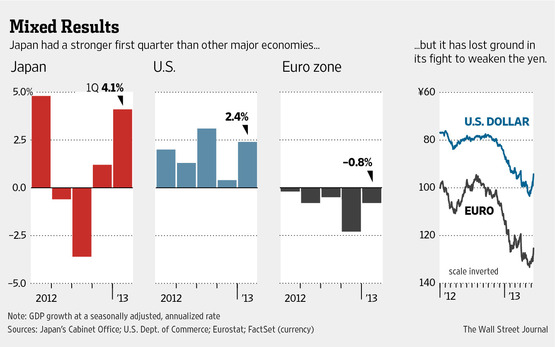

同氏はこの根拠として、日本経済が1-3月期(第1四半期)に年率4.1%拡大し、他のG7諸国を上回る成長率を記録したことを挙げた。また、消費者や企業の信頼感の回復に加えて、求人倍率がおよそ5年ぶりの水準に上昇するなど、雇用市場にも改善が見られると述べた。

甘利明経済再生担当相も、ほぼ全ての経済指標が上向いているとの発言をしている。

一方、アベノミクスの結果を判断するのは時期尚早とする声もある。足元の相場下落はどちらかと言えば米国における金融緩和縮小の見通しを受けた世界市場のセンチメントの変化を反映しており、アベノミクスや日本国内の景気による影響はほとんどないというのが論拠だ。

日米欧のGDPの前期比年率成長率

こうした議論は、13日の東京市場で日経平均株価が6.4%下落するとともに、ドル円相場が93.90と2カ月ぶりの円高水準をつけたことで特に激化した。相場は最新の金融緩和が打ち出される前の水準に戻っており、株価は5月23日につけたピークから20%下落している。

アベノミクスの効果をめぐるエコノミストの意見は分かれているが、安倍首相にとって厄介な時期に市場の波乱が起きているという点では一致しているようだ。

安倍首相は今週末、主要8カ国(G8)首脳会議に合わせてロンドンを訪問し、一連の政策が日本経済の20年続いたデフレからの脱却と成長促進につながると説明しなければならない。また、安倍政権の行方を左右する7月21日の参議院選挙に向けて株価を高水準にとどめることも重要だ。

安倍政権は14日、金融緩和と財政出動というアベノミクスの第1・第2の矢に続いて、第3の矢とされる長期成長戦略を承認する予定だ。成長戦略には規制緩和や税制優遇など今後10年間の経済成長率を2%に上昇させるための様々な政策が含まれている。

第3の矢に対する失望感が市場センチメントの悪化を招いたとみるエコノミストもいる。法人税率の引き下げや企業の再建を後押しする雇用関連の規制緩和など、市場や企業が望んでいた政策が含まれていなかったことが要因だという。

経済政策が3回にわたって小出しに発表されたのも、政府が長期的な経済成長に向けた戦略を打ち出しているのではなく、単に市場環境の悪化に対応しているだけという見方につながり、効果を薄めた。

第3の矢の発表も市場の混乱収束には至らず、政府は秋の臨時国会で追加の成長戦略をまとめる方針を明らかにした。これに対して、第一生命経済研究所の藤代宏一氏は、あらゆる措置を詰め込んだ成長戦略よりも、いくつか強力な措置を含む単純な政策が必要という見方を示した。

詰まり、参院選までは自民党の党利党略で日銀が買い支えて株式市場の底抜けだけは防ぐであろうが、参院選後は日銀も闇雲に国債を買い入れたり、株式を購入する等の超ハイリスクのギャンブルは出来ないので、日銀主導の買い支えが終わりを告げればどれ位の規模の暴落が待ち受けているか想像するだけで恐怖に慄く。

結論としては、最早この段階では下降局面は明々白々で個別株物色に寄る日計り売買等では大した利益も出ない。

増して、大金を日本株投信購入に充てるなどは溝に金を捨てる典型の行為で愚の骨頂に終わる。

どちらにしても、現状で顧客に仕込んで貰っているのは、個別銘柄は差し控えるが3Dプリンター関連銘柄と宇宙開発分野位でトヨタを筆頭とする国際優良銘柄には一切手を出していない。

兎にも角にも、参院選後の大暴落に備えて顧客の資産リバランスを早急に行いたい。 naniwa335