こんにちは

鬱サバイバー ならびにお金の専門家です。

仲村友一です。

過去に自身も2度の休職と復職を経験し、心の健康の問題に直面した。

その経験を書籍にまとめ、多くの人々に共感と理解を提供してきた。

結果Amazonランキングで2部門で1位を獲得することができ、

多くの読者に希望と勇気を与えてきた。

またファイナンシャルプランナー2級技能士を取得し(保険)

AFP資格とともに 日本FP協会会員として、お金の相談にものれる

立場を日夜向上させるべく努力している。

その経験を活かして現在では、

うつ病や心の健康上の課題に興味を持ち、お金の面からも

その理解とサポートをしています。

今日はよろしくお願いいたします。

==================================

ライフプランニング・リタイヤメントプログラムから

フラット35のおさらいをしてみたいと思います。

改定がたびたびおこなわれるため制度の理解に常に敏感に反応しておく必要があります。

フラット35とは

【フラット35】は、全国300以上の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」です。

お申込ご本人またはそのご親族の方がお住まいになる新築住宅の建設資金・購入資金または中古住宅の購入資金にご利用いただけます。第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけませんのでご注意ください。

(金融機関ごとに金利・手数料を設定しています)

融資条件の特徴として、原則はほとんどの金融機関において借り入れの要件としている

団体信用生命保険への加入が必須でないことがあります。

新築住宅では省エネ基準への適合がすでに適用となっていることに注意したい。

まず申し込みにあたって 要件

申し込み時の年齢が満70歳未満の人

日本国籍の人 永住許可を受けている外国籍の人 特別永住者の人

すべての借り入れに対して、年収に占める年間合計返済額が年収400万未満の人は30%以下 400万円以上は35%以下

であること

資金の使途も制限されています。

申し込み本人またはその一定の親族が住む新築住宅の建設・購入資金または中古住宅の購入資金であること。

セカンドハウスも可能。

借り換え融資にも利用ができるが、以下の金利引き下げ制度は適用されない。

借入対象の住宅

機構が定めた技術基準に適合する住宅

住宅の床面積が一戸建てで70m2以上 マンションなどで30m2以上であること

店舗付き住宅の場合は、住宅部分の床面積が全体の1/2以上であること。

新築住宅は2023年4月以降の設計検査申請分より省エネ基準を適合すること。

借入額

100万円以上8000万円以下

建築費と土地取得費の合計又は購入価格以内

借入期間

15年から35年

借入金利

全期間固定金利で資金受取時の金利を適用し

取り扱い金融機関ごとに異なる

借入期間、融資率、加入する団信の種類により借入金利は異なる。

返済方法は

元利均等返済または元金均等返済

ボーナス返済も利用可能。

団信

健康上の理由などで団信に加入しなくても特約などの追加なくフラット35を利用可能

2017年10月申し込み受付分より「新機構団信」に移行したため、借入金利に団体信用生命保険の特約料を含むようになったので、加入しない場合は金利が▲0.2%となる。

繰り上げ返済

一部繰り上げ返済の場合は、繰り上げ返済日は毎月の返済日である。

窓口では100万円以上 インターネットサービス「住・My・Note」では10万円以上となり、

繰り上げ返済手数料は無料である。

国の政策による金利引き下げ制度

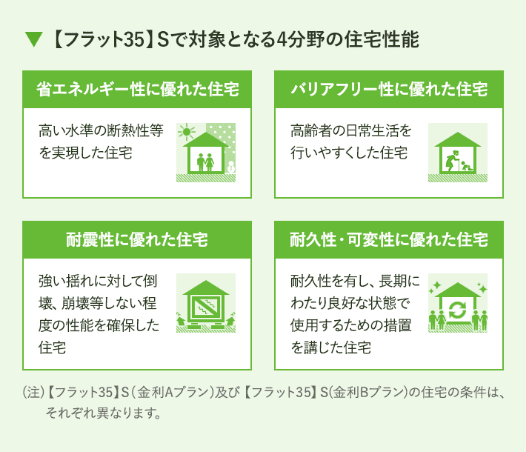

フラット35Sとは、フラット35の利用者が耐震性や省エネルギー性の優れた住宅を取得する場合に、フラット35の借入金利を一定期間引き下げる制度です。

対象となる住宅の基準は以下の4分野となり、どれか1つを満たしていなければいけません。

さらにフラット35Sには、当初10年間フラット35の金利を下げる「金利Aプラン」と、当初5年間フラット35の金利を下げる「金利Bプラン」があり、「金利Aプラン」のほうが「金利Bプラン」よりもより高性能な住宅取得を求められます

フラット35リノベとは 、リフォーム⼯事の内容に応じて当初10年間、借⼊⾦利を年0.5%または年0.25%引き下げるプランです。

「フラット35」地域連携型(⼦育て⽀援)とは 、地⽅公共団体と住宅⾦融⽀援機構が連携してつくられた制度です。

「フラット35地域活性化型」とは、地⽅公共団体と住宅⾦融⽀援機構が連携してつくられた⾦利引き下げ制度です。

さらに

フラット50とは、最⻑50年返済が可能な全期間固定⾦利型の住宅ローンです。

では最後にデメリットとメリットです。

フラット35のデメリット

フラット35は人気がある一方で、以下のようなデメリットもあります。

- 全期間固定型なので適用金利が高い

- フラット35(保証型)は頭金が必要

- 物件審査にも費用が発生する

まずはしっかりデメリットを把握しましょう。

適用金利が高い

金利は取扱金融機関によって異なるものの、一般的に全期間固定型の住宅ローンは、他の金利タイプよりも高くなります。新機構団信付きのフラット35などの借入金利水準は以下です(2023年3月現在)。

借入期間:21年以上35年以下

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.960%~年3.270% | 年1.960% |

| 9割超 | 年2.220%~年3.530% | 年2.220% |

たとえば、借入額4000万円、借入期間35年、変動金利0.349%で借り入れると、毎月の支払い額は10万1186円、総利息額は250万円になります。これを固定金利1.960%でシミュレーションすると、毎月の支払い額は13万1685円、総利息額は1537万円となり、変動金利に比べて総利息額が1287万円高くなります。

フラット35(保証型)は頭金を入れなければいけない

フラット35(買取型)は頭金が不要ですが、フラット35(保証型)は必要になります。ただしフラット35(買取型)の場合も、頭金を入れることで適用金利が低くなります。

頭金を入れて融資率を9割以下に抑えた場合、適用金利は年1.960%ですが、融資率が9割を超えると年2.220%(2023年3月現在)にアップします。0.26%の差と思われるかもしれませんが、最長35年間続けば大きな金額になります。

自己資金が少ない人は適用金利が高くなりやすいので、頭金は最低でも物件価格の1割以上用意した方が無難です。

フラット35に頭金は必要?自己資金なしで住宅ローンを組むメリットとは?

2023.03.28

物件審査にも費用がかかる

フラット35は比較的、「人」の審査が通りやすいものの、全期間固定型の住宅ローンなので「物件」に対しての審査は厳しい側面があります。事前審査と本審査に通った後、物件審査を受けてフラット35の適合証明書の交付を受けないと融資は実行されません。

適合証明書を受け取るには、検査機関に申請する必要があります。住宅の種類によって必要な審査は異なるものの、一般的に5万~10万円の費用がかかりますし、中には20万円ほどかかるケースもあります。

フラット35を利用するメリット

フラット35のデメリットについて紹介しましたが、続いてメリットを見ていきましょう。

- 融資の手数料が安い

- 返済額が変わらない

- 保証人と保証料が不要

- 団信の加入が任意

- フラット35Sで金利が下がる

- 繰上返済の手数料が無料

- 比較的、低年収でも審査に通りやすい

特に費用面でのメリットの多さが際立ちます。ひとつずつ解説していきます。

融資手数料が安い

融資手数料は取扱金融機関や商品タイプで異なるものの、民間の金融機関よりは比較的安いというメリットがあります。

融資手数料には「定額型」と「定率型」があり、定額型は融資額にかかわらず手数料が一定で、3万~5万円程度が目安です。定率型は融資額によって手数料が異なり、借入額の1%~2%程度が目安です。

フラット35を利用する際は、取扱金融機関ごと融資手数料にもしっかり比較することが大切です。

全期間固定型なので一度借り入れしたら返済額がずっと変わらない

フラット35は全期間固定型なので、一度借り入れたら金利上昇のリスクを気にしなくてもいいというメリットがあります。

資金受取時に返済終了までの借入金利と返済額が確定するため、市中金利や物価が上昇しても月々の返済額は変わりません。ただし、金利が下がっても月々の返済額が下がらない点はデメリットといえます。

フラット35は将来的な月々の返済額を予測できるため、逆算して老後資金や子どもの教育費などの資金計画を立てやすいでしょう。

保証人・保証料が不要

民間の金融機関では保証会社が保証人となるため、保証料がかかります。一方のフラット35は「住宅金融支援機構」が保証を行うため、第三者保証人や保証会社が不要で保証料もかかりません。

保証料は住宅ローンの借入金額の約2%が目安なので、4000万円借り入れた場合、80万円かかる計算になります。フラット35を利用すれば保証料の分が浮くため、経済的な負担が軽減されます。

団体信用生命保険(団信)への加入が任意

団信とは、住宅ローンの利用者が死亡、または所定の高度障害によって返済できなくなった場合に、生命保険会社が残りのローン相当額を返済する保険です。たとえば住宅ローンの利用者である夫が死亡した場合、残された妻や子は返済する必要がありません。

多くの住宅ローンでは団信の加入が義務付けられていますが、フラット35は原則、加入が任意です。そのため、健康状態に問題があって団信に加入できず、一般的な住宅ローンの審査に落ちてしまった人も、フラット35の審査に関しては通る可能性があります。

また、健康上の問題がない人でも、団信に加入しなければ保険料負担を避けられますが、前述したメリットが団信にはあるので、加入するかしないかは慎重に検討してみてください。

住宅ローンを組むときに必要な団体信用生命保険(団信)とは

2023.06.08

フラット35Sを利用すればさらに金利引き下げも可能

フラット35Sとは、省エネルギー性、耐震性、バリアフリー性、耐久性・可変性のいずれかを満たした住宅を取得した場合に、フラット35の適用金利を一定期間、引き下げる制度のことです。

取得する住宅の品質に応じて、フラット35S(金利Aプラン)とフラット35S(金利Bプラン)があり、技術基準の度合いによって、それぞれ金利引き下げの期間が定められています。

フラット35S(金利Aプラン)は当初10年間、フラット35S(金利Bプラン)は当初5年間です。どちらもフラット35借入金利から年0.25%引き下げられます。

ただしフラット35Sは、予算金額に達する見込みがあると受付が終了するため、定期的に住宅金融支援機構のHPで確認してみてください。

繰上返済時の手数料が無料

繰上返済で手数料がかかるかどうかは金融機関によって異なります。インターネットでの手続きは基本的に無料ですが、窓口で手続きを行う場合は数万円(1万~2万円が相場)かかることがあります。

フラット35は繰上返済時の手数料が一切かからないメリットがあります。ただし、繰上返済できる金額は、インターネットサービス「住・My Note」の利用で10万円以上、取扱金融機関の窓口で100万円以上と定められています。

住宅ローンの繰り上げ返済で損をしないための賢い利用法 [返済]

2023.07.06

比較的、低年収の人でも審査が通りやすい

住宅金融支援機構は公的機関なので、民間の金融機関の住宅ローンに比べると、フラット35は審査に通りやすい傾向があります。

返済負担率が30%以下であれば年収200万円でも申し込みできますし、自営業やフリーランス、転職したばかりの人でも可能です。雇用形態も問わず、パートやアルバイト、年金受給者でも問題ありません。先述したように、健康状態に不安のある人でも利用できる可能性があります。

ただし信用情報に問題があったり、返済負担率が高かったりなど、ケースバイケースで借り入れできないこともあるので注意してください。

以上です。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

うつサバイバー 兼 お金の専門家

仲村友一

Amazonランキング 精神医学部門1位 心理学部門1位獲得

役立つ動画を公開しています。また特典動画をゲットできるのは以下から

https://nakamuratomokazu.com/present/

個別な相談にもお受けしています。

===============================

電子書籍 プレゼントフォーム

https://nakamuratomokazu1976.com/fm/17014/VmgTiWeC

Amazonランキング1位 精神医学部門 心理学部門

===============================

たまにFacebookライブもします。 めざせともだち5000人

https://www.facebook.com/zukamotoramuka

Youtubeライブ めざせフォロワー10000人

www.youtube.com/@user-ip4in7os1c

Instagram

https://www.instagram.com/nakamuratomokazu_ins/

個人ブログ

https://ameblo.jp/naka1976mura/entry-12819933626.html0

個人的なメルマガもしています。

https://resast.jp/subscribe/231675

ご質問はブログやメルマガ経由か

infonakamuratomokazu@gmail.com まで

=======================

2級ファイナンシャルプランニング技能士(生保顧客資産相談業務)

AFP 日本FP協会会員

防災士

保険募集人 生保 損保

#うつ #鬱病 #お金