【3299】ムゲンエステート(東証1部) ーー

現在値 1,111円/100株 PER6.62 PBR1.58 6月配当優待12月配当優待

首都圏一都三県で中古不動産の販売の買取再販、区分マンションも。

配当金は12月一括の23円配当で、配当利回りは2.07%となります。

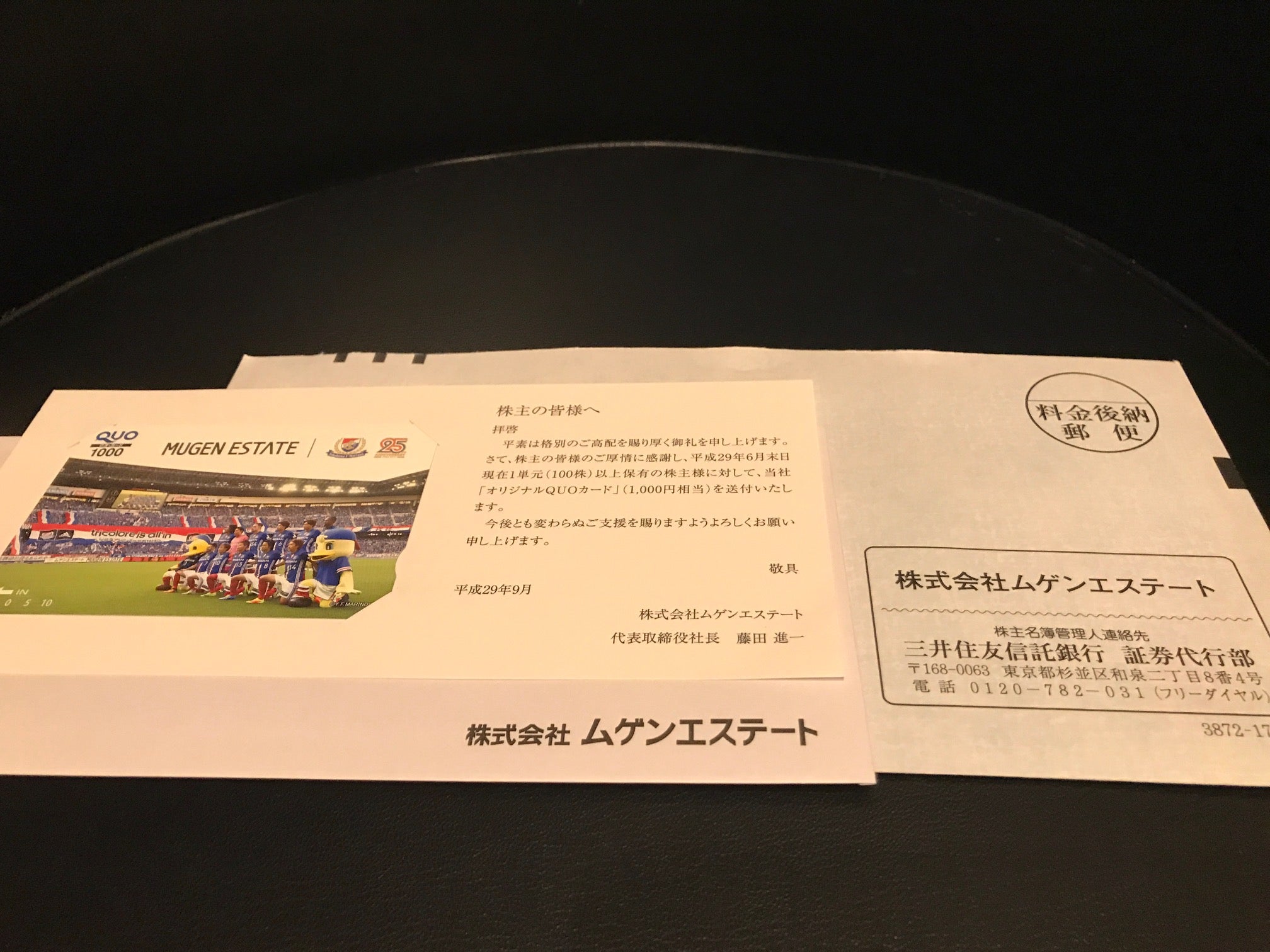

ムゲンエステートは株主優待制度を導入しており、6末における100株以上

の株主に対して、1,000円分のクオカードを進呈しておりますので、配当金

と合計した配当優待利回りは約2.97%となります。

業績を確認していきます。

■2014年12月期 売上高 301億円、経常利益 30.7億円 EPS 90.9円

■2015年12月期 売上高 457億円、経常利益 55.7億円 EPS 154円

■2016年12月期 売上高 574億円、経常利益 56.9億円 EPS 121円

■2017年12月期 売上高 721億円、経常利益 63.7億円 EPS 167円 ce

□2017年6月中間 売上高 315億円、経常利益 32.9億円 EPS 91.3円(8/4)

2017年6月中間期の売上高は前年同期比19.0%増の315億円、経常利益は

同14.9%増の32.9億円となり、2桁の増収増益を確保したものの、非開示の

社内想定との比較では、やや下回って着地した模様です。柱の投資物件

販売は22棟と順調に推移しており、うち10億円を超える大型物件が4件も

あったことで利幅を確保出来た一方、居住用不動産販売に関しては、競合

激化により売上高・取扱件数ともに前年同期比マイナスとなりました。

2017年12月期の通期計画については、売上高が25.5%増の721億円、経常

利益は11.8%増の63.7億円の期初予算を据え置いています。下期も大型の

投資物件販売が牽引する計画であり、INV(8963)にHマイステイズ五反田

を20億円弱で売却する予定があります。そのため、こと利益面に関しては

上期の順調な推移を鑑みるに、会社予算は守られる可能性が高いものの

6か月前から棚卸資産残高(45,498→42,517億円)が減少しており、思うよう

に仕入が進んでいない点は今後の懸念材料として割引く必要があります。

当社の不動産業界における事業ドメインは、いわゆる「転売業者」であり、

高給取りの営業マンによる属人的な仕入・販売により毎期の業績が作ら

れるフロービジネスの会社です。出口も主に個人の富裕層等が多いため

彼らに販売する数億円の中小型物件の仕入が激烈を極めている状況や、

今後の金融機関の融資姿勢が不透明なことを鑑みると、中長期的な業績

を展望するのは困難であり、市場での割安な評価も納得のいくところです。

会社側では外国人の採用によるアジア方面への販売出口戦略の強化や

高利回り物件に関しては販売せずに自社保有してストック収益の積み上げ

を図っていますが、いずれの施策も時間がかかると思われます。そのため

仕入にまだ余裕のある財務余力(自己資本比率30.4%)を活かしつつ、市況

の良いうちに大型物件で絶対的な利幅を取って時間を稼ぎ、その間に新

たな販売出口やストック基盤を構築出来るかどうかがポイントとなります。

そのため、今期の配当性向予想13.7%(23円)は物足りぬ印象も受けますが

大型物件仕入のために極力財務を温存するための方針と推察されます。

なお当社は昨年2月に東証一部市場に指定変更となっており、その際の公

募増資で約16億円(修正単価@886円)を調達していますが、足許の株価の

持ち直しにより、その水準を回復してきていることには注意が必要です。

|

新品価格 |

![]()

*本記事の内容記述は一般に入手可能な公開情報に基づき、作成されています。

特定の証券・金融商品の売買の推奨ないし勧誘を目的としておらず、本記事に

基づいて投資を行い、何らかの損害が発生した場合でも責任を負いません。