【5456】朝日工業(東証JQS) ---

現在値 1,386円/100株 PER6.4 PBR1.15 3月配当優待 9月配当

関東の中堅電炉。建築用棒鋼が主力。有機肥料・種苗など農業資材も。

配当は年2回・合計30円配当のため、配当利回りは2.16%となります。

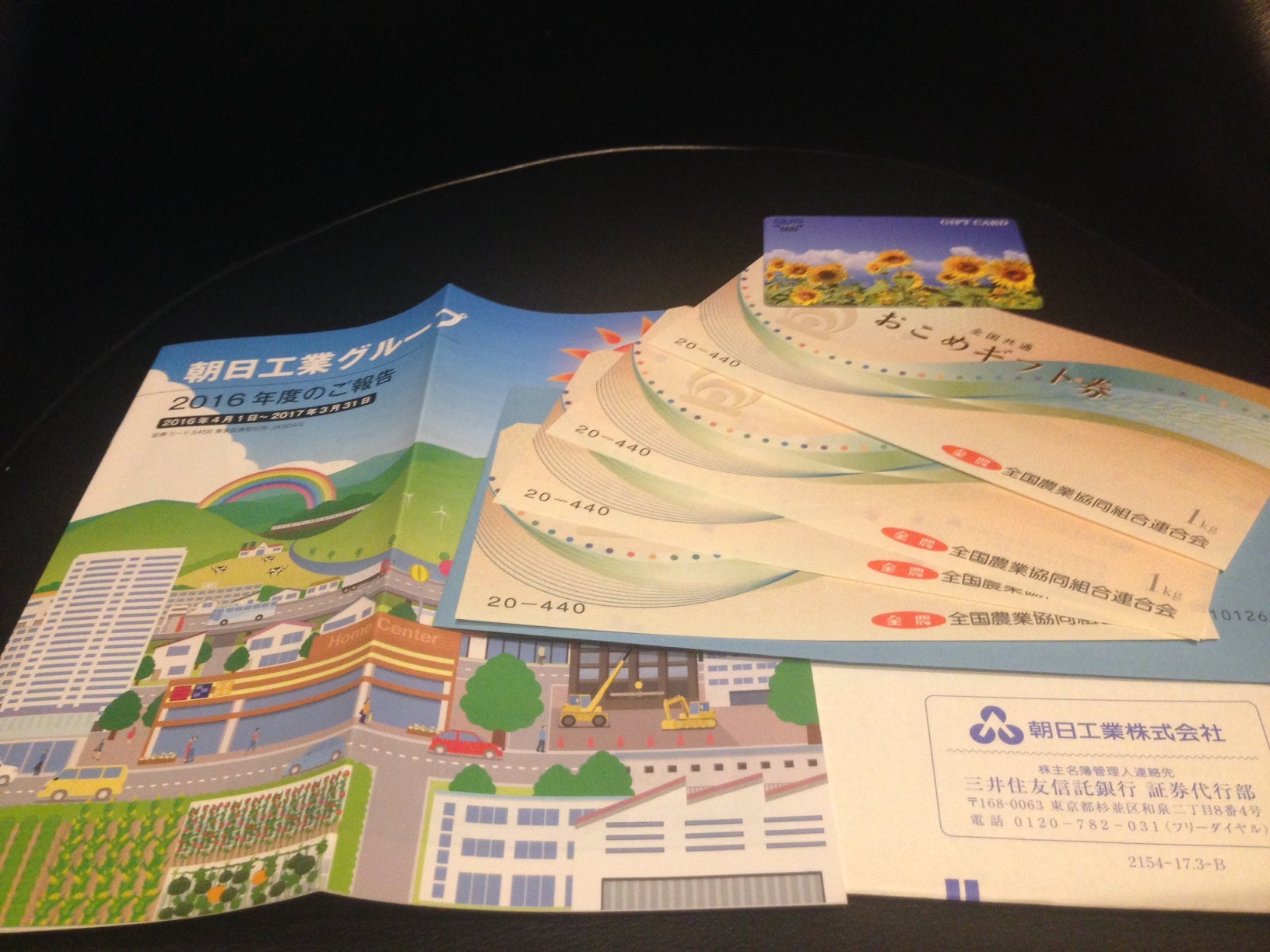

朝日工業は株主優待制度を導入しており、3月末に100株を保有する株

主に対して、おこめギフト券を4枚(※300株までは保有株式数に比例増)

進呈しておりますので、配当優待利回りは約3.43%となります。また、長期

優遇として、1年以上保有株主に5百円のクオカードも進呈しております。

業績を確認していきます。

■2014年3月期 売上高 435億円、経常利益▲6.4億円、EPS▲1,585円

■2015年3月期 売上高 354億円、経常利益 3.4億円、EPS 78.5円

■2016年3月期 売上高 363億円、経常利益 19.3億円、EPS 357.7円

■2017年3月期 売上高 325億円、経常利益 11.5億円、EPS 117.1円

■2018年3月期 売上高 370億円、経常利益 17.0億円、EPS 214.2円 ce

□2017年9月期 売上高 160億円、経常利益 4.9億円、EPS 37.1円 四e

2017年3月期の売上高は前期比11.0%減の325億円、経常利益は同42.3%

減の11.1億円となり、期初予想を割り込みました。主力の鉄鋼建設資材

部門は五輪需要を取り込めず需要が低調だったことおよび、原料のスク

ラップ価格が旺盛な海外需要を背景に4Q 頃に急伸したため、メタルスプ

レッド(販売価格-スクラップ仕入)が縮小し、所謂“二重苦”となりました。

また農業部門に関しても、飼料「エコレット」の販売数量は伸びたものの、

販売単価の下落が響き、鉄鋼部門同様にセグメント減益となりました。

なお進行期の2018年3月期の売上高は14.4%増の370億円、経常利益は

52.4%増の17.0億円と反転増を予想しています。鉄鋼建設資材部門では、

高強度・太径・ネジ節等種目を絞ったスペシャルな鉄筋に注力することと

しており、中でも高強度鉄筋のアイテム数を拡充し、五輪需要等に備える

方針です。また、2年前に生産を停止した特殊鋼の生産も再開します。

農業部門については、「エコレット」を中心とした肥料の拡販を実施すると

ともに、大玉トマト「有彩」・かぼちゃ「プリメラ」といった自社品種種苗に関

しても、国内外に販売展開していく計画となっています。

今期は2019年3月期を最終年度とする中計「ASAHI2018プロジェクト」の中

間年度であり、来期売上高370億円、経常利益21億円を目標に置いてい

ます。砕石砕砂事業において、子会社の上武が昨年11月に群馬の砕石会

社より事業譲受を受けた以外は、これといったトピックもなく、さらに初年度

から業績未達となってしまったので、この中計の信頼度はイマイチです。

当社は2014年5月の雪害による製鋼工場の停止や4期連続の最終赤字を

理由に「継続企業の前提に関わる注記」がついておりましたが、既にこれ

を解消しており、足許の数字は未達ながらも、しっかりとした黒字基調を継

続しているため、社の存続どうこうが議論される次元は抜けたと思います。

そのため、前の期こそ大方の期待を裏切り、10円減配の通年30円配当に

留まりましたが、今期はこの株主還元の充実に期待がかかります。配当

性向の目標は掲げていませんが、自己資本比率も30%台まで回復してお

りますので、40円までは難なく増配することが可能かと思われます。そして、

本当に良いシナリオは再編絡みなのですが、当社の場合、上場したのも

2000年以降と同業の中ではかなり遅く、株主もバラバラなので、なかなか

それ狙いで手掛けるのも難しいかな・・・という印象です。

(買収するにしても、今度は農業部門や砕石が要らないという話になる。)

*参考記事① 2016-07-25 1,079円 ---

|

新品価格

|

*本記事の内容記述は一般に入手可能な公開情報に基づき、作成されています。

特定の証券・金融商品の売買の推奨ないし勧誘を目的としておらず、本記事に

基づいて投資を行い、何らかの損害が発生した場合でも責任を負いません。