フォローやいいね

いつもありがとうございます

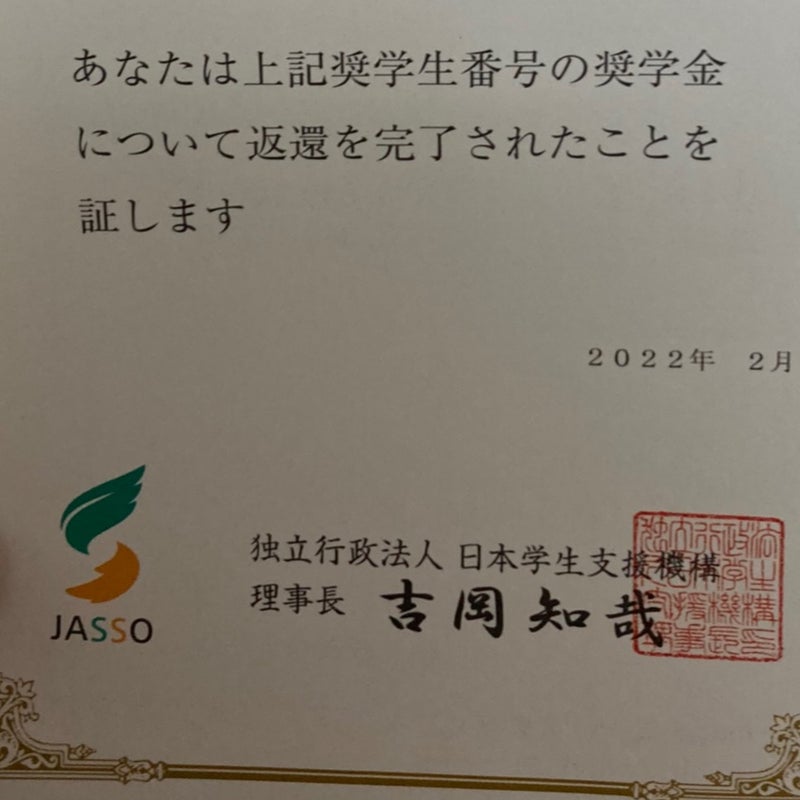

2022年2月に

384万円の奨学金を約9年で完済✨

アラサーワーママ主婦めいです

384万円の奨学金を約9年で完済✨

アラサーワーママ主婦めいです

夫と4歳の娘+2歳の息子の

4人で仲良く暮らしています

家計管理やお金について

語ります🍵

家計管理やお金について

語ります🍵

どうぞよろしくお願いします

当ブログへお越し頂き

ありがとうございます

めいです

2月に第二種(利息あり)奨学金を完済しました。

そして先日

日本学生支援機構より

保証料返還のお知らせが届きました。

返戻保証料63,742円

ありがたい

わたしは

第二種奨学金を借りて、

さらに機関保証制度を利用しました。

成績や家庭環境など

一定以上の基準を満たさないと

借りることのできない

第一種の奨学金と違い

第二種の奨学金とは

返還時に利息がかかりますが

概ね誰でも借りれます。

そして機関保証制度とは

毎月の奨学金から保証料が差し引きられ

在学中もらう奨学金の手取りが減りますが

万が一返還中にわたしが返済延滞しても

機関保証が代わって返済してくれる制度です。

ただし、

あくまでも返済者は本人なので

後日機関保証に本人が

返済する必要があります。

わたしは親と不仲で

大学に行くことを反対されていたので

親に連帯保証人を頼むことができず

機関保証制度を利用しました。

わたしのように

☑️第二種奨学金を返済している方

☑️機関保証制度を利用している方

これらに該当する方は

奨学金の繰り上げ返済をおすすめします。

というのも

わたしの場合ですが

奨学金を繰り上げ返済して

払わずに済んだ利息が

165,000円

そして返戻保証料が

63,742円

合計228,742円

そしてここ2年で

繰り上げ返済した奨学金が

約240万円なので

22.8万÷240万÷2年×100%=4.75%

2年で奨学金を完済したことで

年利4.75%の

リターンを得たのと

同等の利益が生まれるのです

きちんと、元金から計算すると

実はちょこちょこ計算式が違うのですが

概算として受け止めてください 笑

笑

奨学金は

利息が1.08%と低い方なので

将来的にインフレを考えると

早期返済のメリットは高くありませんが

わたしの場合は

☑️早期返済することで

心理的に余裕が生まれる

☑️毎月の固定費が下がる

☑️奨学金返済に使っていたお金を

今使いたい出費に使うことができる

☑️第二種+機関保証利用したので

リターンが実は結構あった(年利4.75%)

というように

メリットがたくさんありました

返戻保証料嬉しいな〜

楽天お買い物マラソンで

買い渋りをしていたものを

買おうかと思います笑

玄関にちょこっと置きしたい

シンク下にゴミ箱置く計画考え中

漢方を考えるお年頃になりました 笑

笑

ポイントサイトでお小遣い稼ぎして

生活を豊かにしてもらっています

2018年から始めて

累計12万円相当のポイントを

獲得しています

※アプリで閲覧の方は

ブラウザに切り替えてから

ご登録お願いします![]()