ある経済怪説動画の間違いを指摘しながら、その背景にある日銀理論を批判し続けていますが、今回でもう4回目です。

問題の動画

当方が書いた批判記事

「頓珍漢すぎる金融緩和政策批判 その1 ~ほんとうの金融緩和政策の目的~」

「頓珍漢すぎる金融緩和政策批判 その2 ~流動性の罠に陥ると金融緩和は効かない?~」

「頓珍漢すぎる金融緩和政策批判 その3 ~雇用回復は金融緩和の効果ではないだと?~」

結構長くなってしまっていますが、実をいうといくつ記事を書いても書き足らないぐらい間違いが多過ぎます。今までは金融緩和無効論に対する批判でしたが、今回は有害・危険論について反駁します。

それを理解するには政府の国債発行と中央銀行の国債買受の仕組みを知っておかねばなりませんし、量的金融緩和政策の流れも復習しておく必要があります。

量的金融緩和政策とは中央銀行がマネタリーベース(「日本銀行券発行高」+「貨幣流通高」+「準備預金額」)を増やすことで、(長期に渡る)金利を下げたり、民間への融資に遣う資金に余裕を与え、民間事業者や個人の積極投資や民間銀行の積極融資を促すことを目的としています。自分は渇水に備えた貯水ダムのようなものだと形容しています。

中央銀行は金融緩和政策の一環として市中銀行などをはじめとする金融機関から国債をはじめ様々な金融資産を買い取っています。中央銀行はその代金として中央銀行券を支払らうのですが、銀行が保有する国債を中央銀行が買い取った場合、中央銀行は民間銀行用の当座預金口座に中央銀行券が振り込まれることになります。これがマネタリーベースの拡大となります。

問題の動画とそこに登場した野口悠紀雄氏は日銀が大量に買い取った国債の価格が金利上昇によって下落してしまったら日銀は巨額の損質を被ってしまうじゃないか。長期金利1%の上昇で23兆円、2%だと46兆円にもなると金融緩和危険論を展開します。

両者はさらに長期の金利上昇によって政府の国債利払い費が膨張すると言っております。

どうやら動画の元ネタはこの記事のようです。国債評価損がどうなる?と国会で黒田日銀総裁に質問をしたのは前原誠司みたいですね。

政府と中央銀行の関係、国債のことを知らない人が視たら「大変ダー日銀が破綻しちゃうー」「国家財政危機になるー」ということになってしまいそうですが、政府と日銀の関係や両者のお金の流れやつながりを考慮すると、さほど大きい問題にならなさそうだということに気がつきます。あと忘れてはならないのは国債ばかりではなく日銀や市中銀行が保有している他の金融資産やら、国の税収などです。国債やら政府もしくは日銀の財務状況だけを局所的に見ているのではなく、もう少し俯瞰的に眺めないといけません。政府と日銀、あるいは日銀と民間銀行の損得関係はシーソーみたいになっていたりします。片方が利益を得た場合、もう片方の損失になっていたり、片方の損失がもう片方の利益になっているのです。両者間を合わせてみた場合損得ゼロだということです。

動画の制作者は政府と日銀を統合政府としてみることが嫌なようですが、実状は両者間のお金の動きは切っても切れないものになっています。野口悠紀雄氏自身も言っていますが、日銀の剰余金(利益に相当する)は政府への納付金として国庫へ納められております。日銀を政府の子会社(というか大蔵省→財務省の子会社っぽいが)と見做し、統合政府として連結決算することは決しておかしいことではありません。

まずは出口戦略後の金利上昇による国債価格下落と日銀が被る含み損(キャピタルロス)ですが、それが発生してしまうもちろん可能性はあります。しかしそれは政府側にとってキャピタルゲインとなります。なぜなら国債の償還費が発行したときの額面より少なくて済むのです。政府が日銀に損を被せたような恰好にはなりますが、どうしてもそれが嫌なら後で政府が日銀に対して損失補填をしてもいいのです。ベン・バーナンキ元FRB議長が来日したときに日銀が保有する国債の評価損発生の可能性について質問があったときに、氏は「心配無用だが、どうしても心配なら政府と日銀の間で損失補填(ほてん)契約を結べばいい」と答えています。

どっちにしても政府+日銀の統合政府でみたとき、金利が上昇して国債の価格が下がっても両者の損得は相殺されプラスマイナスゼロとなります。ローレンス・サマーズ流にいえばローテンションでぶっきらぼうに「So What?(それで?)」という話です。

それと動画では触れていないようですが、日銀が金融緩和の出口戦略を採るときに行う可能性がある日銀準備預金につける金利負担の上昇ですが、これについても野口悠紀雄氏が言うように日銀の剰余金を目減りさせる可能性があるのですが過渡的なものです。なぜなら満期を迎えた国債の入れ替えによって高い金利収入を日銀は得ることになります。さらに日銀は景気回復で他の日銀保有資産で得られる収益も上昇させるでしょう。ですので日銀の剰余金がずっと赤字のままであることにはなりません。出口戦略の方法はベースマネーを吸収してバランスシートの縮小を計ったり、日銀当座預金に付利をつけて民間銀行が融資から当座預金預け入れにシフトするよう誘導させるといった方法の他に、YCC(イールドカーブコントロール)で長短金利を調整するとか、民間銀行に課している預金準備率の割合を上げるといったやり方があります。

そしてもうひとつ野口悠紀雄氏が言っている国債借り換え後の政府側の金利負担・元本償還負担の問題について述べていました。多分元ネタは2013年の東洋経済の記事だと思います。(古い記事だなあ・・・・)

これについても日銀納付金のことを思い出してみたら実質政府側の債務負担は大きくならないのではないかと気づかされます。

政府が高くなった国債の利払いをせねばならなくなったとしましょう。日本国政府の国債は4割強を日銀が買い取っています。残りを国内の金融機関が保有しています。日銀の国債買受が続けば保有割合がもっと増えます。となると国債の金利は半分弱を日銀に支払うことになりますよね?政府の子会社的存在の日銀は政府に日銀納付金として納めています。政府が日銀に支払った国債の金利は政府側に戻ってくるのです。

それと金融緩和の出口戦略をはじめるということは民間の経済活動がかなり活発になってきたということになります。当然企業の業績や個人の所得が伸びてきて税収が増えていることでしょう。現実に安倍政権発足から2019年までの間は景気がよく歳入増加でプライマリーバランスの赤字幅が年々縮小して、あと一息でその黒字化も見えておりました。景気回復で国家財政破綻なんておかしな話です。

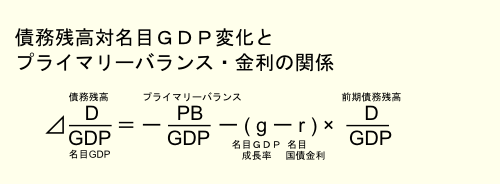

ついでにドーマー命題の数式も掲載しておきましょう。

エクセルで債務残高対GDP比、金利、成長率、PB対GDP比の関係を体感できます。財政再建に経済成長が重要なのかがわかってくるでしょう。

野口悠紀雄氏や動画の制作者のやり方は非常にスポット的です。劇場を真っ暗にして舞台の一部分だけライトを当てて観客の視点をそこに集中させ他に気が向かないようにするのと一緒です。株価が暴落して年金積立金管理運用独立行政法人(GPIF)が株式運用している年金や日銀が購入しているETF(株式連動型投資信託)の含み損が発生したときにヒステリックに騒いだ左派系野党と同じ手口で、極めて短期の間だけ発生した損失だけ針小棒大に誇張するのです。そのキャピタルロスを超えるキャピタルゲインがあった功績は無視です。

もう何人もの方たちが言っていることですが、金融緩和政策の無効論や有害論を唱えている人たちの多くは銀行や証券会社など金融機関の利得を護ることしか考えていないか、財政のバラ撒きをやりたがっているような人たちです。動画の制作者は高金利化や円高で収益性の低いゾンビ企業とか銀行を淘汰し新しい産業を興すべきだとか言っていますが、新興産業を育成する上で重要な金融緩和政策を否定し、民間企業への融資ではなく国債にしがみつく民間銀行擁護ばかりするなど支離滅裂です。国債の取引でしか収益を出せないような金融機関こそゾンビであり、財務省や日銀にしがみつくレントシーカーです。私はこうした金融機関と財務省+日銀を国債トロイカ体制とか、国債マフィア、金融社会主義と名付けています。このようなトロイカ体制ができてしまったのは四半世紀にも及ぶ長すぎるデフレ不況が原因で民間事業の投資意欲が萎縮し、金融機関がお上相手に金貸しをやったり国債を転がすことでしか生き残れなくなってしまったという悲哀を感じざるえません。

~お知らせ~

「お金の生み方と配り方を変えれば 暮らしが変わります」

サイト管理人 凡人オヤマダ ツイッター https://twitter.com/aindanet

![]()