前回記事「リフレレジーム(政策枠組み)について考える」の続編です。

この記事で書いたことはいまだ根強く残るデフレ不況から完全に脱するには、金融緩和政策と積極的財政政策を単発あるいは散発的にやるのではなく、両者を組み合わせて同時かつ一気にやってしまうことが大事だということでした。

企業の投資(事業拡大のために設備や研究開発、雇用拡大の資金を投ずること)や人々の消費意欲が低迷し、需要が落ち込む不況期における景気対策は、金利を引き下げ企業投資やローンによる消費を促す金融緩和政策と政府が財政支出を増やし、公共事業や減税・給付金交付などを行う財政政策が主となります。この二つを同時進行で歩調をあわせてやらないといけないのです。

その理由ですが同じ需要喚起策でも金融緩和政策と財政政策は役割や効果が異なるからです。上でも申し上げたように金融緩和政策はどちらかといえば民間企業の投資意欲を伸ばし、積極的な事業活動を促すことで、雇用の拡大やそれによる所得分配を進めるという考えのものです。もちろん企業の投資だけではなく、住宅や自家用車、教育などといった個人消費を促す役目もあります。

一方積極的財政政策は政府や地方公共団体がインフラ整備を行うなどといった官製需要を拡大したり、一般消費者の家計を減税や給付金交付といった方法で潤し、消費の拡大を狙うといったものです。社会保障制度を通じた所得再分配も財政政策のひとつです。

このように性格が異なる政策ですので、どちらか一方だけやればいいというものではありません。安倍政権のアベノミクスは初期のうちは金融緩和政策に積極的でしたが、2014年4月の消費税8%増税や社会保障給付の抑制など財政政策については緊縮気味です。金融緩和政策で企業の投資や雇用は伸びたけれども、消費の方がいまいちで、2018年末頃から行き詰まりが顕著になってきています。

一方財政政策ばかりに偏ってしまうのも問題です。これまで小渕恵三政権時代やリーマンショック当時の麻生太郎政権で財政支出の大盤振る舞いをしましたが、空回りして景気が回復しないまま財政赤字をたれ流すだけのような結果になり、国家財政の累積債務が膨張し続けました。小渕恵三政権時代に財務大臣を務めた宮澤喜一氏ですが、小渕総理が「俺は世界一の借金王」と自嘲するほど財政支出をしても「ヘドロにコンクリートパイルを打ち込むようなもの」と言われていました。単年度だけドカンと財政を振舞うことはできても、何年もそれを続けることはできません。それをやれば「ハイパーインフレガー」「国家財政破綻ダー」ということになってしまうでしょう。

それと政・官が国民からかき集めたカネを分配するという方法は国民からお金を遣う自由や裁量権を奪い、不公正な税配分の原因にもなります。

まずは金融緩和政策で民間の投資や事業、雇用拡大意欲を刺激して、民間企業にお金を遣わせ吐き出させることを先にやった方が、国家財政を傷めにくく、資本主義社会や自由主義経済の原則に忠実であるといえます。

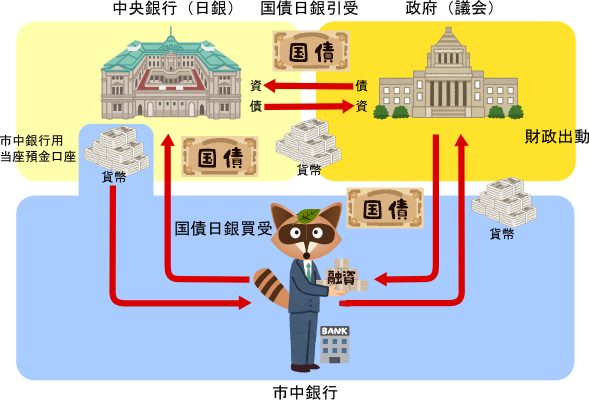

また量的金融緩和はマネタリーベース(中央銀行内に設けてある市中銀行向けの当座預金口座に積まれた準備預金)をじゃぶじゃぶに積み上げますが、このマネタリーベースとなる預金は中央銀行が市中の国債などの債券をどんどん買い取って現金化することによって生み出されます。政府はどんどん国債を発行して日銀に買い取らせていくことで財政政策のための財源を生み出すことができます。

参考記事

財政政策単独ですと後の増税を国民に予想させることになるので、量的金融緩和の副産物というべき財政ファイナンスという手法を遣った方がいいのです。

今月12月12日に安達誠司さんが週刊現代で「消費増税の「悲惨な影響」…政府の経済対策は本当に効くのか」という記事が書かれていますが、このコラムの3ページ目で金融政策と財政政策の組み合わせ方による実質GDP成長率の変化を示したグラフが添付されています。

https://gendai.ismedia.jp/articles/-/69075?page=3

安達氏は

(1) 実質成長率が大きく低下する局面では「金融政策で引締めバイアス、財政政策で拡張バイアス(図表4中、黄色の部分)」、及び「金融政策で引き締めバイアス、財政政策で引き締めバイアス(同、紫色の部分)」の組合せが採用されることが多かった。

(2) 逆に実質成長率が上昇する局面は「金融政策が緩和バイアス、財政政策が拡張バイアス(図表4中、青色の部分)」が採用されるケースが多かった。

(3) アベノミクスの局面では、「金融政策で緩和バイアス、財政政策で引締めバイアス(図4中、緑色の部分)」が採用されていたという結果になった(2016年8月の大型経済対策も財政拡張バイアスという結果にならなかった)という見解を示しました。

つまりは金融政策と財政政策が両方とも緩和・拡張状態の方がGDP引き上げ効果が高いということです。

さらに4ページ目で

「まず第一は、経済政策の財源には国債発行を用いることで、財政政策の拡張スタンスを維持させることである。」

「第二に重要なことは、金融緩和スタンスを持続させるという点である。」

と安達氏は強調します。さらに経済再生の方を最優先して増税の話を封印し、金融緩和の解除の話をチラつかさせるようなことをしてはいけないという主旨も主張されています。

金融緩和政策と財政拡張政策はワンセットでやることと、きちんとデフレ不況脱出までその政策を続けるという政府・日銀側のアナウンスが大事になってきます。

次回には予想と合理的期待仮説の重要性について述べてみたいと思います。

~お知らせ~

「お金の生み方と配り方を変えれば 暮らしが変わります」