リフレーション政策の考えを採り入れた第2次安倍政権の経済政策アベノミクスですが、第1の矢として異次元の金融緩和、第2の矢として公共事業を中心とした財政出動、第3の矢として規制緩和や産業構造改革を打ち出しました。今回は第1の矢と第2の矢である金融緩和と財政出動の相乗効果について述べていきます。

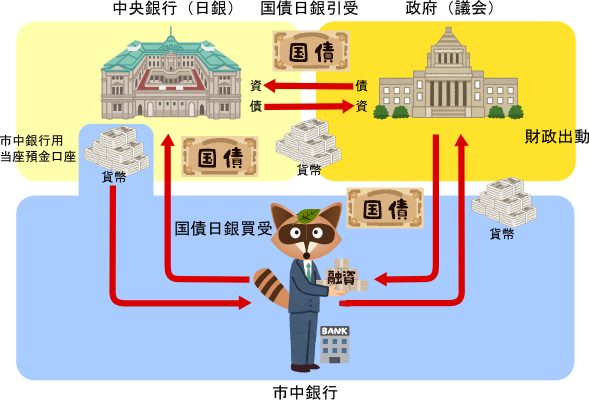

これまで述べてきたようにリフレーション政策はコミットメントで物価上昇を予想させて実質金利を下げると共に、長期に渡りそれを低く抑えていく日銀の金融政策に対する姿勢の裏付けとして思い切った量的緩和とマネータリーベースの積み上げを行いました。その量的緩和は長期国債の日銀買受であり、金利を長い期間下げさせるという効果も狙っています。これで企業の投資活動や銀行の融資を増やし、信用創造を活発化させて、市中へのマネー供給やその流動性向上を計っていきます。

IS・LMモデルで説明すると流動性の罠状態のとき、金利がゼロ付近で底打ちしてLM曲線(流動性選好・貨幣供給)が水平になってしまいます。これでは企業にお金を貸しても利子がほとんどつかず、それどころか投資ミスで損する可能性すらあるので誰も投資しようと思いません。企業もまた投資に消極的です。そこで最初に財政出動をつかってIS曲線(投資・貯蓄)をグラフ右方向へ引っ張ってやります。

真冬の厳寒地でクルマを停めっ放しにし、エンジンが冷え込んでしまうと混合気をピストン内に送り込み燃焼させにくくなります。流動性の罠に陥ってなかなか金融緩和効果が出しにくい状況もそれと同じです。プレヒータ-でエンジンを温めて始動させやすくしないといけません。その役目を財政出動に担わせます。

幣サイト 「震災後も続く白川方明日銀総裁の極右的金融政策と疲弊する日本経済 」

この現金を遣って大規模な財政出動を行うことも可能です。

幣サイト 「量的緩和政策による財政ファイナンスと大型財政出動 」