グローバル資本主義の長期不況の持続

:マイケル・ロバーツへのインタビュー

初出はSpectre。

バイデン政権とそのリベラル派の擁護者が景気回復を叫ぶ一方で、現実には、アメリカ資本主義、そしてグローバル資本主義は、終わりの見えない不況に陥ったままである。スペクターのアシュリー・スミスは、マイケル・ロバーツにインタビューし、米国と世界経済の状態、彼が「長期大恐慌」と呼ぶものの理由、そしてそれが国内の政治的分極化と、世界の支配的大国と新興大国の間の帝国主義的対立をどのように促進しているかについて語ります。

マイケル・ロバーツは、The Long Depression: Marxism and the Global Crisis of Capitalism (Haymarket 2016)の著者であり、Guglielmo Carchediとの共著であるCapitalism in the 21st Century(Pluto、2022年)の著者です。また、『World in Crisis: A Global Analysis of Marx's Law of Profitability』(Haymarket、2018年)および『Marx 200: A Review of Marx's Economics』(Lulu、2020年)の共同編集者でもあります。彼は自身のブログ「The Next Recession」で定期的に解説と分析を書いています。

大不況以来の長い収益性の危機は終わっていないとおっしゃっています。その上で、インフレ率の低下と労働市場の逼迫の継続、現在のいわゆるソフトランディング、そして米国経済の回復をどのように説明すればよいのでしょうか。この回復の性格と、その矛盾と限界は何ですか?

私は、主要資本主義経済は、少なくとも2008年から2009年にかけて、私が「長期不況」と呼ぶものの中にいると主張してきた。つまり、21世紀を通じて実質GDP成長率は鈍化し、投資と貿易の伸びも鈍化しています。そして、景気後退や景気後退(2001年、2008-9年、2020年)のたびに、その後の生産、投資、貿易の趨勢的な伸びは以前の水準には戻らず、はるかに低い傾向で回復します。

この長期恐慌は、近代資本主義の歴史の中で、19世紀後半(1873年から1995年までの米国)の2回しか起こっていません。1930年代(1929年から1946年)の大恐慌。そして今(2008年頃から現在まで)。

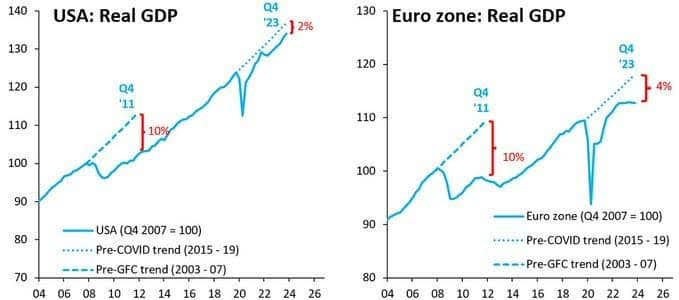

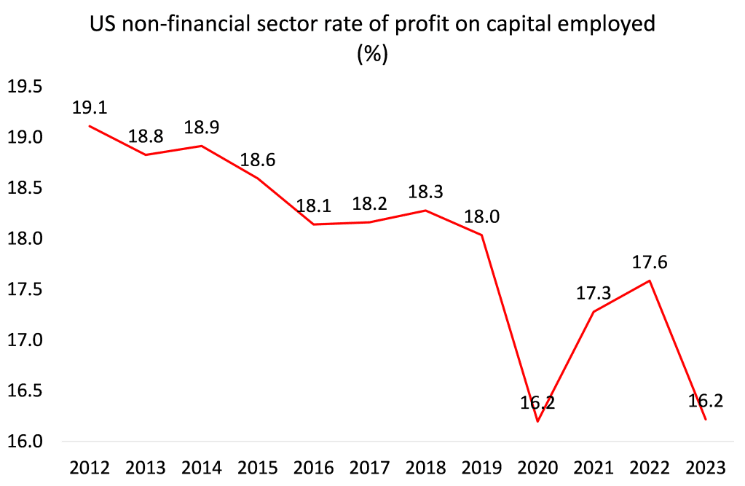

米国経済のいわゆる「ソフトランディング」、あるいは全く着地しないという話が盛んに行われている。大方の予想に反して、2023年の米国経済は実質ベース(インフレ後)で2.5%成長し、2022年よりも速くなりました。しかし、上のグラフからわかるように、2020年のパンデミックのスランプが終わってからの米国の「回復」速度は、2008-9年の大不況後の回復速度よりも依然として遅く、2010年代の回復速度は2000年代の10年間よりも再び遅いです。

それが実質国内総生産(GDP)です。理論的には同じであるはずの国内総所得(GDI)を見ると、GDIの伸びはGDPの半分以下であり、GDPの伸びが所得の伸びに反映されていないことを示唆しています。その主な理由は、GDPの成長が、同じ割合で売上と収益の増加に結びついていないことです。それどころか、生産された財の在庫は積み上がっている。実際、米国の製造業は過去20年以上で最長の低迷に陥っている。

そして、米国は2023年に資本主義経済のトップに最もパフォーマンスを発揮しました。いわゆるG7(上位7カ国)の残りの国々は景気後退(実質GDPの縮小)に陥っていた - 英国、ドイツ;または停滞–フランス、イタリア、日本、カナダ。先進資本主義国の2023年の平均実質GDP成長率はわずか1.3%(2022年の1.4%から低下)でした。

さらに、ここでは実質GDP成長率を測定しています。米国、英国、カナダ、オーストラリアなどの国々では、実質GDP成長率は、主に労働者の増加、特にこれらの国への生産年齢の移民の急増によって牽引されてきました。

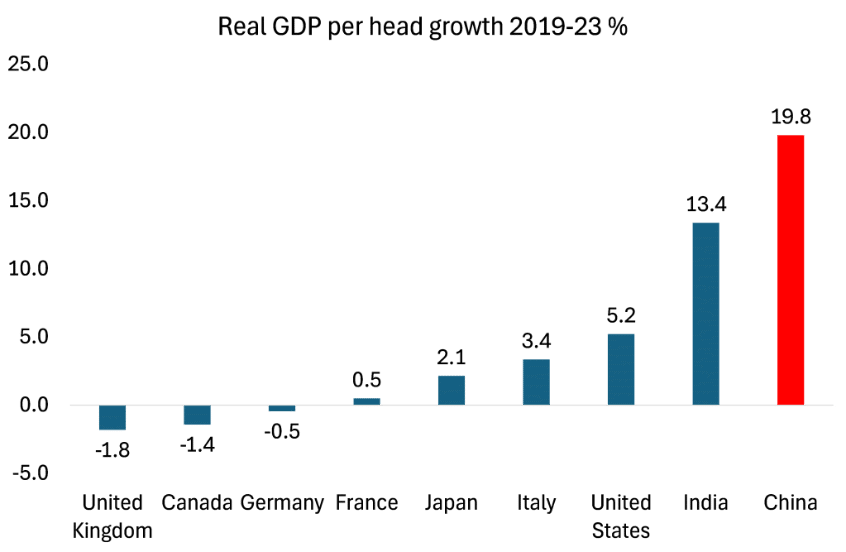

一人当たりの実質GDPの伸びを見ると、「回復」ははるかに弱い。実際、2020年にパンデミックが始まって以来、米国経済は一人当たりの年間成長率が約1.1%にとどまり、他のG7諸国は縮小または停滞しています。

確かに、米国や他のG7諸国は、公式統計ではほぼ「完全雇用」であるが、米国の失業率は今や上昇している。しかし、2023 年に米国の純雇用が増加したのは、すべてパートタイムの仕事でした。パートタイムの仕事は87万件増加したが、より賃金の高い(純)フルタイムの仕事はほとんど増加しなかった。

世界銀行は、今年の世界の実質GDP成長率は2.4%にとどまると予想しています(インド、中国、インドネシアなどは5-6%の成長が見込まれています)。これは3年連続で、過去12カ月よりも成長が鈍化することになる。

実際、世界銀行は、世界経済は過去30年間で最悪の50年間の成長の軌道に乗っていると予測しています。同様に、2024年の世界貿易の成長率は、パンデミック前の10年間の平均の半分にとどまると予想されています。2023年の世界の財貿易は縮小し、過去20年間で世界的な景気後退以外では初めて年間減少となりました。2021-24年の世界貿易の回復は、過去半世紀における世界的な景気後退の後、最も弱いものになると予測されています。

そして、これらのデータはすべて平均値です。すべての主要経済国における所得と富の不平等を考慮すると、世帯の上位半分よりも下位半分の世帯の方が状況ははるかに悪い。上位1%の人々は、これほどの富と所得の上昇を経験したことがなく、下半分の人々は、実質所得と富のこれほど長期にわたる減少を経験したことがない。

2020年以降のパンデミックと生活費危機の数年間、すべての新しい富の26兆ドル(63%)が最富裕層1%によって獲得され、16兆ドル(37%)が世界の他の地域に流れました。億万長者は、下位90%の人が新たに稼いだ世界の富1ドルごとに、約170万ドルを獲得しました。

それでは、インフレについてのご質問です。2021年から23年にかけてのパンデミック後のインフレ率の急上昇は、世界的なエネルギー・食料価格の高騰、サプライチェーンの崩壊、商品や原材料の貿易・輸送、コロナ後に仕事に戻らなかった労働者の不足などの「供給サイド」要因によって引き起こされたことは、一連の研究論文によって十分に確立されています。そして、労働力の生産性の回復が不十分でした。それは中央銀行による「過剰な」マネーサプライによって引き起こされたのではない。または政府支出によって引き起こされる「過剰需要」によって。あるいは「過度な賃上げ」が「賃金・物価スパイラル」を生む。

これらは、世界中の中央銀行や政府が主張してきたことです。しかし、この期間に、すべての主要経済国で最大20%(公式統計)の平均物価上昇があり、賃金上昇を何らかの形で上回ったことがわかっています。実際、エネルギー、テクノロジー、金融、食品企業の利益が急増したため、それはむしろ「利益と価格のスパイラル」でした。

2023年に主要国のインフレ率が低下したのは、中央銀行が金利を引き上げたことによるものではありません。主な要因は、エネルギー・食料価格の下落と、その影響が他分野に波及したことである。それにもかかわらず、政府や中央銀行は、インフレ率の低下を自分の手柄にしたがります。インフレ率の低下は、価格の低下を意味するものではありません。それは、価格の上昇が鈍化することを意味します(私が言うように、すでに2021年から20%上昇しています)。

そして今、ロシアとウクライナの紛争とイスラエルの恐ろしいガザ破壊の影響から、エネルギーと食料の価格が再び上昇し始めるリスクがあります。私は、年率2%という中央銀行の目標は、近い将来には達成されないと予測しています。

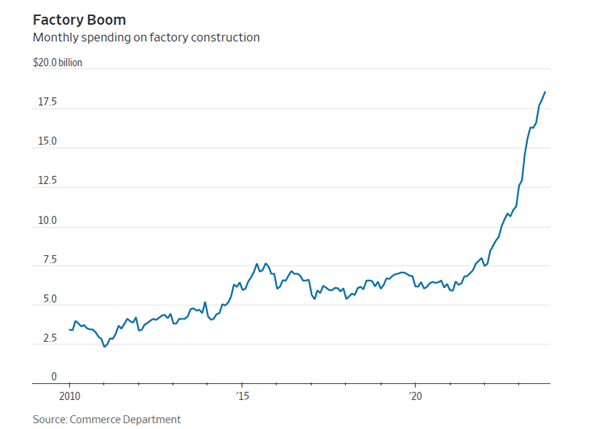

バイデン政権は、ハイテク産業に数十億ドルを投じる産業政策を打ち出すなど、米国経済に多額の資金を注ぎ込んでいる。バイデン氏はどの程度成功し、どのような問題に直面しているのか。

確かに、バイデン政権は10年間で5000億ドルの公的資金を投入し、経済を活性化させ、民間投資の増加を促そうとしています。しかし、このいわゆる産業政策の根底にある原則は、実際には、企業に賄賂を贈り、税制上の優遇措置、補助金、融資、助成金で投資させることです。

投資に関する決定は企業の取締役会の手に委ねられ、発生した利益は政府ではなく取締役会に送られます。公共投資プログラムは、公的企業や国有企業ではなく、民間部門への配布物を通じて行われます。バイデン政権の言葉を借りれば、民間投資を「押し込む」ことです。

チップ法の場合、莫大な公的資金が、はるかにコストの高い国内産業のための工場を建設するために、すでに莫大な富を持つハイテク企業に流れています。化石燃料企業への補助金は、再生可能エネルギーへの財政支援よりもはるかに高い。そして、これらの資金の多くは、軍需品を製造し、兵器会社を富ませるために使われている。

2023年は、テクノロジー企業に対する政府の補助金が急増し、テクノロジーが活況を呈しました。インフレ抑制法は、再生可能エネルギー機器メーカーと電気自動車の購入者に税制上の優遇措置を提供しました。Chips and Science Actには、半導体メーカーへの390億ドルの補助金が含まれていました。

それでも、米国の投資は押し上げられたのだろうか。確かに、製造工場の建設は大きく伸びているが、他の部門はほとんど成長しておらず、航空機と軍事用品を除く資本財の受注は約2年間減少している。

さらに、資金の多くは、雇用をあまり生み出さない部門に送られたため、アメリカの労働者の大部分は、低賃金で、しばしば不安定な、キャリアの見通しのない、医療や年金のない仕事に就いています。

バイデンの政策は、富裕層への増税によって部分的にしか支払われておらず、トランプがもたらした以前の減税の多くは撤回されていません。武器と防衛への支出は記録的な水準に達し、社会保障とメディケア以外の公共サービスへの支出は実質ベースで減少している。

さらに悪いことに、今や、アメリカ国債を買うために、ウオール街や外国人投資家に支払われる利払いへの支出が、裁量的公共サービスへの支出よりも大きい。バイデノミクスは今や、連邦政府と州政府の両方の観点から、公共サービスを「クラウディングアウト」することを犠牲にして、「民間投資のクラウディング」を意味します。

ポール・クルーグマンのようなリベラルな経済学者は、バイデンの経済を称賛し、労働者の労働条件を改善したと主張している。バイデノミクスに対する支持率の低さに直面すると、彼らは基本的に、労働者のアイデアが物質的な条件と相容れないと主張する。彼らの主張にどう対応しますか?

クルーグマンは、アメリカ経済が明らかに好調であるにもかかわらず、多くのアメリカ人はそれを見ていないようだ。彼らは、物事が自分たちにとって悪化していると考えています。これはクルーグマンが考えているような誤解ではない。実質GDPを見て、米国経済が好調だと主張するのは一つのことです(しかし、上で論じたように、それすらも素晴らしいことではありません)。大多数のアメリカ人がより良い生活水準を見ていると主張することは別のことです。

インフレーションを例にとってみましょう。公式のインフレ率はかなり急速に低下していますが、この指標は、ほとんどのアメリカ人にとって重要な費用、特に住宅ローンとクレジットの借入金利が急上昇し、上昇し続けていることを除外しています。確かに、食料品やエネルギーの価格はいくらか下がったかもしれませんが、電気製品の価格はいくらか下がったかもしれませんが、光熱費、輸送費、税金、その他のサービスのコストはまったく下がっていません。もう一人のケインズ主義の教祖、ラリー・サマーズの最近の研究論文は、もしこれらのコストが公式のインフレデータに含まれていたら、インフレ率は2倍になり、アメリカ人の経済に対する感情の低下の約70%を説明するだろうと主張した。

テクノロジーやメディアセクターが主導する金融市場は、バイデノミクスと金利低下の見通しを考えると活況を呈しているかもしれませんが、ほとんどの米国世帯の生活水準にはブームはありません。

コロナ禍に端を発した景気後退からの回復は、世界的にばらつきがあります。米国が回復する一方で、G7諸国の他の主要な資本蓄積の中心地は成長の回復に苦戦しており、せいぜい低成長率しか達成していません。中国は拡大を続けているが、成長率も低下している。世界経済の回復が一様でない理由は何でしょうか。

たしかに、先ほども申し上げたように、主要先進資本主義国の大半は、コロナ禍の落ち込みの爪痕から回復する度合いが極めて弱い。韓国、中国、ブラジル、南アフリカなど、他のG20諸国の「成長経済」でさえ、成長が鈍化している。

貧しい、いわゆるグローバル・サウス諸国にとっては、さらにひどい状況だ。コモディティ輸出からの輸出収入は状況を好転させるのに十分ではなく、インフレは依然として高止まりしており、何よりもこれらの国の多くは「債務の苦境」、つまり、高金利と米ドル高を考えると、外国人に支払うべき債務のコストの上昇を満たすことができなくなっています。

景気回復期のインフレを抑制するため、中央銀行は金利を引き上げました。これは、グローバル・ノースのいわゆる「ゾンビ」企業にどのような影響を与えるのでしょうか?これは債務国にどのような影響を与えましたか?IMFと世界銀行は新たな債務危機にどのように対応してきたのか。

債務危機は、エジプトからパキスタンまで、多くのグローバル・サウス諸国に広がっています。アルゼンチンからコロンビアへ。スリランカからミャンマーへ。一般的に、IMFとワールド・バクは「債務救済」、すなわち債務金利の引き下げ、あるいは債務の延長と繰越を長期化することを求めている。彼らはまた、外国投資家、ヘッジファンド、政府と債務の「再編」を交渉しようと努めている。しかし、彼らは決して、これらの厄介な債務の帳消しを要求し、貧しい国々をこれらの債務の罠から解放したことはない。

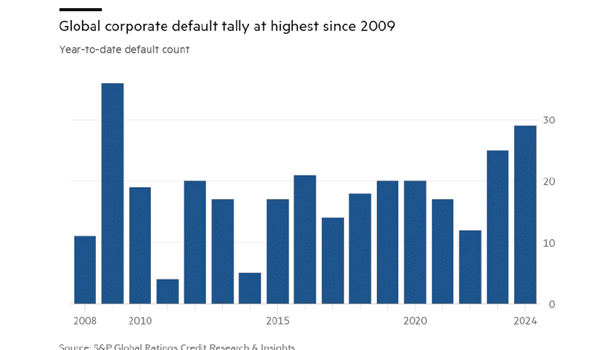

しかし、先進資本主義経済では債務危機も発生しています。メディアは、G7諸国における巨額の政府財政赤字と公的債務水準の上昇について語るが、より大きな問題、すなわち民間部門の債務(家計と企業)の増加についてはほとんど触れていない。また、現在高水準にある公的部門の債務の多くは、世界的な金融危機で銀行を救済し、パンデミック時のCOVID救済に巨額の資金を投入したことによるものであることを忘れてはなりません。公共部門(つまり、ほとんどの市民)は、民間部門の混乱のツケを払っている。

メディアでは、米国企業が莫大な利益を上げ、うまくいっているという記事を読みます。しかし、これはエネルギー、テクノロジー、金融の一握りのトップ企業にしか当てはまりません。北米と欧州の膨大な数の企業は、投資の収益性が比較的低い。そして、最大20%の企業が「ゾンビ」、つまり、債務返済コストを賄うのに十分な利益を上げていないため、それを賄うためにさらに借り入れなければなりません。そして、「堕天使」と呼ばれる別の層、つまり、うまくいっていたのに、今やゾンビになりかけている企業があります。

主要国では倒産件数が増加しているが、大不況時の水準には達していない。それは、これらの企業が銀行によって救済され、政府の信用が彼らを見届けようとしているからです。そして、これらの企業は、中央銀行が金利を引き上げる前に、比較的低い金利で債券取引を構築しました。

しかし、これは、資本主義経済が弱者や非生産的な人々を「浄化」していないことを意味する。そのため、経済全体が生産性を高め、残りの部分の収益性を高めることが妨げられています。

あなたが私たちの時代の長い不況と呼ぶものの中で、収益性の持続的な危機を克服するにはどうすればよいでしょうか?

過去2回の不況は、約20年以上にわたって断続的に続いた。現在の不況は15年ほど続いています。この10年間は、この状況が続く可能性があるようです。何がそれを終わらせるのでしょうか?まあ、主要経済国の資本主義部門の平均収益性水準には段階的な変化があるに違いない。

どうしてそんなことが起こるのでしょうか?まあ、まず、不採算企業をシステムから一掃するために、さらに別の深刻な不況が起こらなければならないでしょう。それは、何億人もの雇用と所得に影響を与えるため、これまで回避されてきました。それが支配体制にもたらす政治的影響は、今のところ考えるにはあまりにも多すぎる。

しかし、もしそれが今後5〜10年のうちに起こり、支配命令が厳しい緊縮財政と生活水準の低下を課すことに成功すれば、資本の収益性が向上すれば、AI、ロボット、バイオテクノロジーなどの新技術への投資が促進され、おそらく資本主義の新たなブームの舞台が整うでしょう。19世紀の大恐慌末、1890年代、そして第二次世界大戦後に起こったことは、大恐慌の間に発明された技術が、その後に利用されたのです。

楽観主義者の希望は、1918年から1920年にかけてのスペイン風邪の流行が終息し、その後の1920年と1921年の不況の後に米国で経験したような「狂騒の20年代」がAIとLLMによって始まることです。しかし、今は違うものもあります。 1921年、米国は急速に台頭し、戦争で荒廃したヨーロッパと衰退する英国を席巻していました。現在、米国経済は相対的に衰退し、製造業は停滞し、米国は中国の台頭の脅威に直面しています。

問題は、グローバル資本が新しい市場と搾取すべきより多くの労働力を見つけることがますます困難になり、かつてないほど大きくなった世界中の労働者階級に直面していることです。現在、大多数の人々は労働者であり、大多数は都市化されています。さらに、21世紀の資本は、気候変動と地球温暖化という、以前には存在しなかった大きな課題に直面しています。巨大な不平等;世界的な人口移動の増加等。

なぜ、そしてどのように、長い不況は、世界中の国民国家の主流の資本主義政党を弱体化させたのだろうか?新右翼は、それをどのように利用しようとしてきたのだろうか。彼らは何か解決策を持っていますか?

資本主義的成長と投資の弱さと不平等の拡大は、支配体制が緊縮財政、民営化、公共サービスの削減を要求したことを意味している。市場、環境、健康の規制緩和国際的な資本移動の解放労働組合の潰しなどそして、「中道右派」だけでなく、多くの場合、社会民主主義的な中道左派の主流政党は、これらの政策を「代替案はない」(TINA)として受け入れ、採用している。

しかし、これらの措置が何十年にもわたって課せられているため、資本主義は何十億人ものニーズを満たしていません。その結果、"主流派"、特にリベラルな社会民主主義的左翼への支持がますます崩壊している。欧州では、これらの政党の支持率が低迷する一方で、極右のいわゆる「ポピュリスト」政党が支持を獲得し、政権入りまでしている。アメリカのトランプ主義現象は、ヨーロッパ、ラテンアメリカ、そしてアジアの一部でさえ、至る所で出現している。

新しい権利は何を提供しますか?彼らは、資本主義の失敗は移民、「グローバリゼーション」、大企業のせいだと主張する。そして「覚醒主義」。彼らは、貿易と産業の保護主義的な政策、国際機関からの脱退、移民、特に肌の色や宗教の異なる移民の排除、貧困層への福祉の廃止、公共サービスの民営化を望んでいる。

今のところ、これらの政策にはある程度の牽引力があります。彼らはネオ・ファシズムの最初の種を告げるものだ。そして、社会主義左翼が混乱したままで、効果的な運動を仕掛けることができないうちに、それらの種は成長するだろう。

長引く不況や各国の産業政策や保護主義は、グローバリゼーションにどのような影響を与えたのか。このことは、国家システム内で新たな対立や対立をどのように引き起こしているのでしょうか?これらはグローバル資本主義にどのような影響を与えるのでしょうか?

19世紀後半の恐慌では、旧来の覇権国(当時はイギリスとフランス)と新興勢力(アメリカとドイツ)の間の地政学的な対立が激化しました。世界は軍拡競争に突入し、保護貿易などの手段を採り、やがて戦争に突入した。1930年代の世界恐慌でも同様の結果が出た。

1945年以降、アメリカ資本主義が支配的であり、貿易、投資、政治の国際ルールを定めていた。しかし、米国の覇権は、ドイツと日本が台頭する1970年代に相対的に低下し始めた。1980年代末のソビエト連邦の崩壊は、帝国主義諸国が製造を海外に移転し、資本の自由な移動に対する障壁を減少させたため、アメリカの資本の「グローバリゼーション」に新たな息吹を与えた。

しかし、大不況がそれを変えました。グローバリゼーションは行き詰まり、アメリカの覇権は衰退し、帝国主義ブロックを脅かす新たな経済大国、中国が出現した。ロシアもまた、次第にアメリカ-ヨーロッパ資本と交渉することを拒否した。

私たちはますます多極化する世界に突入しました。アメリカ帝国主義は依然として支配的だが、増大する中国の経済力を必死に絞め殺し、包囲し、潰そうとしている。これは2020年代の大きな地政学的闘争であり、過去の不況の終焉時と同様に、将来的に軍事衝突の現実的なリスクを伴います。

アシュリー・スミスは、バーモント州バーリントン在住の社会主義作家兼活動家です。Truthout、International Socialist Review、Socialist Worker、ZNet、Jacobin、New Politics、Harpers、その他多くのオンラインおよび印刷物を含む多数の出版物に寄稿しています。彼は現在、ヘイマーケットから『社会主義と反帝国主義』というタイトルの本を執筆中である。