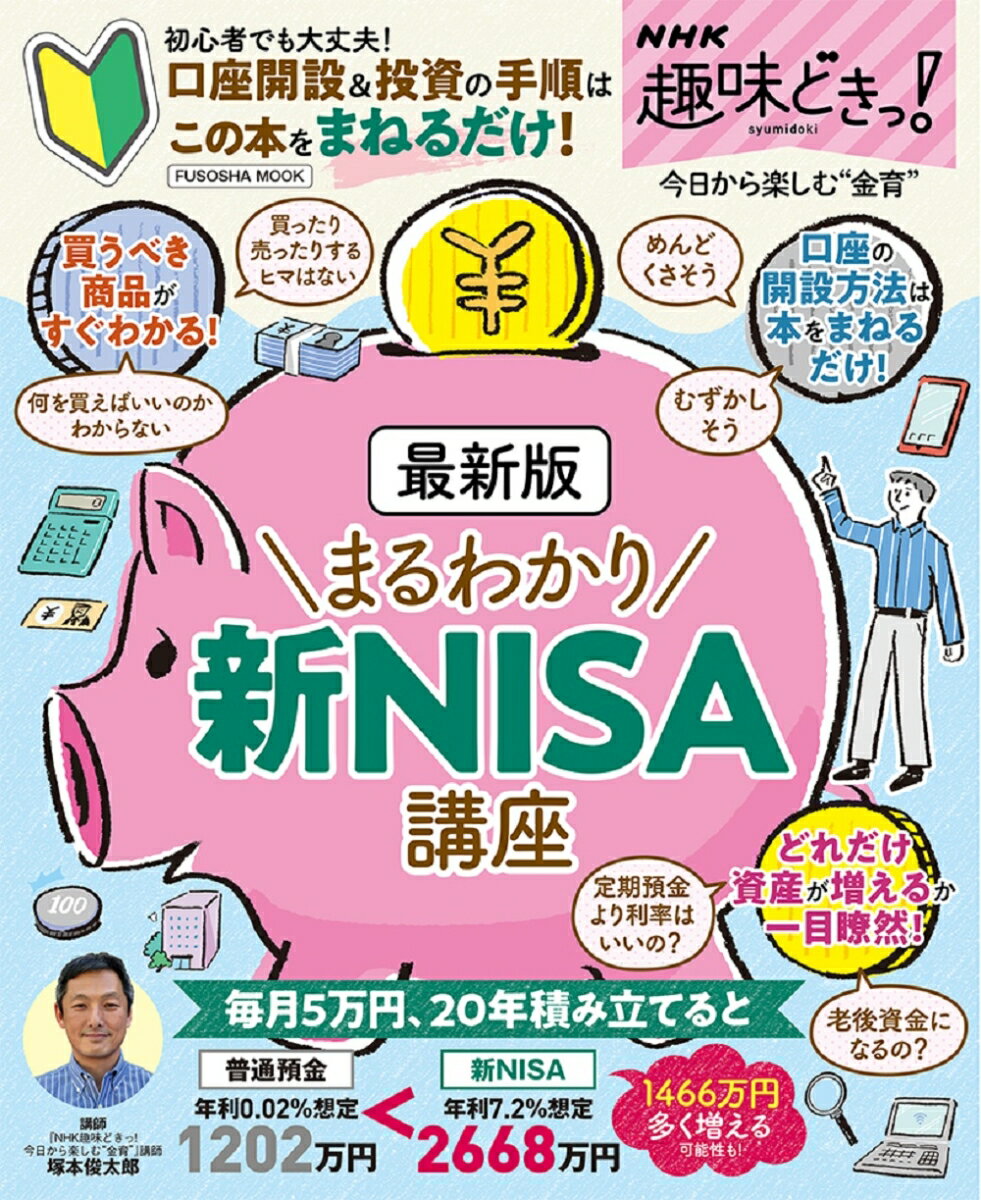

人生の三大支出は、

① 住居費![]()

② 教育費![]()

③ 老後資金![]()

わが家のそれぞれの目標金額について。

① 住居費

家は、数年前に新築マンションを購入しています。

住宅ローンは、

2000万円借りました![]()

今は、10年間の住宅ローン控除期間中のため、

できる限りローン残高を減らしたくない、と考えています。

1%の控除があるうちは、借りている金利より高いのでお得です![]()

ローン控除終了後は?

控除が終了する頃には、ローン残高は

1500万円くらい

全額返済できる貯蓄はありますが、一括返済はしません。

一括返済しない理由

■ 手元現金のゆとりは大事

■ 生命保険の一部として継続

■ 借りている金利以上に運用する

期間短縮は考え中

一括返済はしないつもりですが、ローンの返済期間の短縮は考えています。

ローン控除終了後に、少しずつ繰り上げ返済をしてローン期間を短縮したい。

具体的には、

夫が55歳~60歳で終了するようにしたいです![]()

夫55歳頃に下の子が大学を卒業予定![]()

夫がいつ退職しても良いようにするため。

② 教育費

大学費用の目標金額

子どもは、小学生が2人。

高3の受験~大学費用を貯蓄しています。

目標金額は、

1700万円!

今の時点で達成済みです。

大学費用の内訳

■ 預金:1000万円

■ ジュニアNISA:元金600万円

ジュニアNISAの含み益

ジュニアNISAは、1人あたり300万円を投資。

2人分で元金600万円に対し、現在の含み益は、

+190万円×2=380万円![]()

600万円が、約980万円に増えたことになります![]()

![]()

![]()

債券を使うのもアリかも

教育費のため、安全性を優先して預金1000万円としていますが、大学費用として使うのはまだ先。

少しもったいない気もします![]()

ジュニアNISAが今1000万円くらいになっていますが、別で運用している債券が上の子が高2の頃に

700万円分償還される予定![]()

預金は余剰資金として置いておいて、債券のお金を教育費として使っても良いかも。

またそのときになってみて考えます![]()

③ 老後資金

老後資金の目標は、

1億円!

または、それ以上に増やしていけたらいいな![]()

老後資金の内訳

夫婦の資産を合算したものです👇

■旧NISA 280万円

■新NISA 3600万円

■特定口座 1000万円

■財形・保険など 1200万円

■退職金 1000万円(見込み)

合計すると、老後資金の元金は、

7080万円![]()

今40歳の夫が60歳になる頃に1億円を目指しています。

あと20年あるので、投資で資産運用を続けていけば達成できるかな~![]()

新NISAの運用結果

目標金額まとめ

■住居費:ローン残高1500万円

夫55歳頃に全額返済

■教育費:子ども2人の大学資金

1700万円 準備済

■老後資金:夫60歳時点で1億円

投資元本 準備済

まとめると、

・住宅ローンは、すぐに返す予定なし。期間だけ短縮予定

・教育費は1700万円を準備済

・老後資金は、元金をほぼ準備済

それぞれ詳しくはまた記事にしていきますね![]()

30%オフになってる!

デザインが可愛くて着やすいのでおススメです![]()

貯めたお金を増やしていきたい