記事が気になったので調べてみました。

Bloomberg より

↓ 7月22日の記事

・要約すると以下の通りかと思います。

①『日本の投資家は15日までの週に9196億円の外債を売り越した。

➁「米国のインフレ懸念が長引いていて、同国の債券価格下落リスクが根強く、債券購入意欲が高まらない」と指摘し、損切りも発生しているだろうと付け加えた。

③米10年債利回りは直近で2.89%と2021年末の1.51%から上昇、2年債は0.73%から3.13%に上昇している。

④「ただ、秋に入ってくると米国の利上げの天井もなんとなく見えてきて、長期金利の展望も描きやすくなるだろう。そうなったら、売り一辺倒の地合いが変わるだろう」

<起きている事から言えること>

日本の投資家(銀行/生命保険/個人)の多くが外債の売りに走っている。理由は損切り。ただし、秋になってアメリカの利上げの山が見えてきたら買いに走るでしょう。という事のようです。

日本の投資家と書いてありますが、実際は、銀行、証券会社、生保会社など投資を大規模に行っている投資家の事でしょう。2021年が転機になっているようです。2021年までの買い越しとは逆の状況に入っているようです。

★:外債には様々な変動リスクがあるようです。特に信用取引には大きな影響を与えるようです。なので、一般的に投資家はリスクヘッジはかけています。実際の損失はそこまで大きくは無いと思われます。また、有価証券運用の場合は自己資本比率規制など日本独特の規制があり、会計上、銀行の自己資本そのものに影響を与えます。

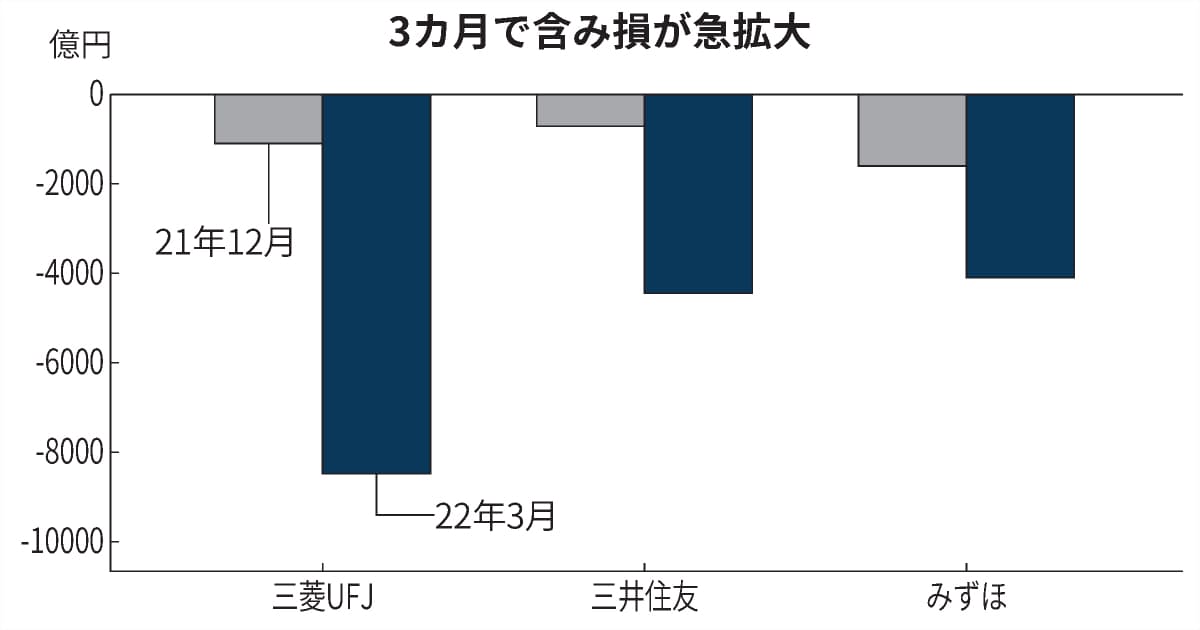

日経 のサイトより

↓

↓

↓

↓

<日本の日銀の政策>

先日、21日の日銀の政策決定会合の内容な以下の通りです。

BOJ のサイトより

↓

https://www.boj.or.jp/announcements/release_2022/k220721a.pdf

------------------------- 抜粋します。 ------------------------------------

(1)長短金利操作(イールドカーブ・コントロール)(賛成8反対1)(注1)

①次回金融政策決定会合までの金融市場調節方針は、以下のとおりとする。 短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利 を適用する。 長期金利:10 年物国債金利がゼロ%程度で推移するよう、上限を設けず必要 な金額の長期国債の買入れを行う。

②連続指値オペの運用 上記の金融市場調節方針を実現するため、10 年物国債金利について 0.25% の利回りでの指値オペを、明らかに応札が見込まれない場合を除き、毎営業 日、実施する。

(2)資産買入れ方針(全員一致) 長期国債以外の資産の買入れについては、以下のとおりとする。

①ETFおよびJ-REITについて、それぞれ年間約12兆円、年間約 1,800億円に相当する残高増加ペースを上限に、必要に応じて、買入れ を行う。

②CP等、社債等については、感染症拡大前と同程度のペースで買入れを行い、 買入れ残高を感染症拡大前の水準(CP等:約2兆円、社債等:約3兆円) へと徐々に戻していく。

(まとめ)

日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続 するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。 マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の 実績値が安定的に2%を超えるまで、拡大方針を継続する。 2 当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰り支援と金融 市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置 を講じる。政策金利については、現在の長短金利の水準、または、それを下回る水 準で推移することを想定している

---------------------------------------------------------------------------

一人だけ毎回反対がありますが、、全員一致はまずいのでしょう。ただし、会合結果は毎回同じです。壊れたテープレコーダーのような総裁の会見もありました。全体に緊張感が足りません。(他人事です。)

<参考まで。>

FRB(FED) のサイトより

↓

右側に、6月16日 米金利 0.75% 利上げの時のパウエル議長のライブ映像がアップされています。

日本の日銀総裁の会見と違って、笑い話など出ません。とても緊張した雰囲気です。図表もみやすいようにテロップで出ています。当然記者の方々も真剣に記録し、鋭い質問を浴びせます。パウエル議長も即座に切り返えします。しかも初めから最後まで立ちっぱなしです。リラックスなど出来る訳がありません。(重圧が半端では無い。)『expectation』という単語が多く明確な言い切りは避けていたような感じがしました。

5日前の記事ですが、

Reuters のサイトから

↓ 100bpの利上げは後退したようです。(あくまで観測です。)

<話を元に戻します。>

財務省 のサイト

↓

https://www.mof.go.jp/policy/international_policy/reference/itn_transactions_in_securities/week.pdf

------------------------- 抜粋します。 -----------------------

令和4年7月10日~7月16日の対外及び対内証券売買契約等の状況

1.対外証券投資の状況(居住者による取得・処分)

(1)株式・投資ファンド持分 3,217億円の取得超(居住者による買い越し) (前週6,881億円の取得超) 5週連続の買い越しとなった。

(2)中長期債投資 ▲9,196億円の処分超(居住者による売り越し) (前週▲1兆4,891億円の処分超) 8週連続の売り越しとなった。

(3)短期債投資 ▲902億円の処分超(居住者による売り越し) (前週2,545億円の取得超) 2週ぶりの売り越しとなった。

2.対内証券投資の状況(非居住者による取得・処分)

(1)株式・投資ファンド持分 4,760億円の取得超(非居住者による買い越し) (前週5,264億円の取得超) 2週連続の買い越しとなった。

(2)中長期債投資 1兆7,535億円の取得超(非居住者による買い越し) (前週2兆665億円の取得超) 4週連続の買い越しとなった。

(3)短期債投資 ▲5,266億円の処分超(非居住者による売り越し) (前週3兆5,186億円の取得超) 3週ぶりの売り越しとなった。

---------------------------------------------------------

7月10日~7月16日

<居住者=国内投資家だと思います。>

・株式については買い越し。

・中長期債券投資、短期債投資とも売り越し。

<非居住者=海外投資家だと思います。>

・株式については買い越し。

・中期債券投資は買い越し。短期は売り越し。

そもそも買いと売りがないと市場は成立しません。売りと買いは表裏一体です。また、債券も種類があります。(短期、長期、超長期etc)

---------------- 海外勢について分かった事。(債券市場) ---------------------

日経 のサイトより 4月 買い越し

↓

日経 のサイトより 5月 買い越し

↓

日経 のサイトより 6月 最大の売り越し

↓

日経 のサイトより 7月 買い越し

↓

とはいうものの。。

日経 のサイトより

↓

↓

日銀が試されています。どこまで買い続ける事ができるのか?外国人投資家が大幅売り越しに転じたようです。日銀/国内投資家/国外投資家の三つ巴の戦いが続けられています。ちょっと心配だな。。大丈夫かな。。日銀のスタンス。トレンドが変わった気がします。

Reuters のサイト

↓

morganstanley のサイト

↓

↓ 6月29日のレポート

------------------- 抜粋します。 -------------------------------------

--------------------------------------------------------------

市場の事は市場に聞いた方が良さそうです。誰にも先は読めません。。。が日銀の行動は毎回同じパータンで読みやすい。こりゃまず状況になってます。。

参考まで。<外債について>

日本生命さんのサイト 分かりやすいと思います。

↓ 2021年3月5日の記事です。 2020年は大幅に買い越されていました。

↓ 2022年5月31日の記事です。 今年は大幅に売り越されています。

※:金融商品の事はわかりません。特に債券市場そのものを理解していません。知識も曖昧です。(素人です。)

※:今回は『外債』がテーマです。

今日はここまでです。