定期総会収支決算書の管理費会計の収入に

未収の滞納金が収入として計上されるのはなぜ。

定期総会では1年間の管理組合の業務全般にわたる

執行の報告事項として収支決算の報告が行われます。

(区分所有法第43条)

標準管理規約第59条では「理事長は毎会計年度の

収支決算案を監事の会計検査を経て通常総会に報告し

その承認を得なかればならない」と

会計報告・承認の具体的な手続きを規定しています。

会計報告では、年度内に発生した収入、支出の状況に

ついて収支決算報告書、貸借対照表、財産目録、

預金残高証明書などを作成して議案書に添付報告します。

収支決算報告書は、会計年度内の管理組合の収支状況を

示すもので、予算に対する決算として作成される。

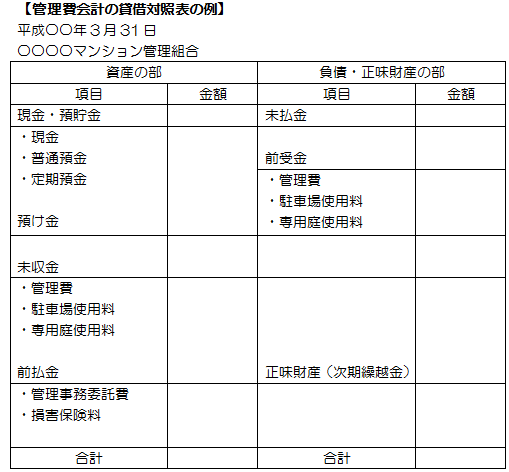

また、貸借対照表は会計年度末日における

資産・負債の状況を示すものです。

一般的にマンションの会計は現金主義ではなく

発生主義を採用しています。

発生主義では現金の入出金に代えて

収入・支出を発生事実に基づき認識します。

そうすることで、収支期間の収支事実の報告書ではなく

未収金(滞納金等)は、その管理費等の納付期日時点から

収入として計上されます。

しかし、実際に入金がされていませんので

このことが分かるように

会計処理の仕訳では借方の項目で「未収入金」

貸方の科目で「管理費収入」と表記します。

ご質問のように滞納が多くなる管理組合の資金繰りに

影響が生じ、健全な管理組合運営に支障をきたします。

総会で収支報告をするときは、未収金がなく

管理費等が100%入金されているものと勘違いする

組合員も多いので

管理費会計等の「収入の部」には実際の入金が

あった金額を記載するのではなく

入金すべき金額を記載していることと、

未収金がある場合は貸借対照表に表記していることを

説明することが大切です。