LEVECHY(レベチー)

LEVECHY(レベチー)という不動産投資型クラウドファンディングについて投資する目的で仕組みやメリット・デメリットを調べてみたので私なりの見解で解説!

※公式サイト引用

・LEVECHYって?

・他のサービスと何が違う?

・LEVECHYの投資方法が知りたい!

2023年5月にスタートした不動産投資クラウドファンディングの「LEVECHY(レベチー)」

名前の由来ともなっている「レベル違いな不動産クラウドファンディング」がコンセプトのサービス内容で注目を集めています

とはいえ、新しくスタートしたばかりのサービスなので、よく分からないという方も多いはず!

不動産投資型のクラウドファンディングは競合も多く差別化が難しい![]() 結局は利回りで判断しているのも事実ですかね

結局は利回りで判断しているのも事実ですかね

その他には企業規模や知名度になると思います

通常であれば不動産特定共同事業1号・2号事業でサービス提供は十分であると考えられます

しかし、LEVECHYは不動産特定共同事業3号・4号事業となっています

レベチーが言うには、金融庁及び国土交通省が定める厳しいガバナンス要件を満たした登録・許認可を受けているとのこと

項目 詳細

社名 LEVECHY(レベチー)

運営会社 ジャパン・プロパティーズ株式会社

代表取締役 高 将司

サービススタート 2023年5月

事業内容

- クラウドファンディング事業「LEVECHY」の運営、開発

- 次世代型、オフィス&レジデンスのクリエイト事業「JP-BASE」の開発、運営

- オフィス・リーシング、プロパティ・マネジメント、アセット・マネジメント、ファイナンス、インベストメント各事業

不動産に特化した企業がクラうどファンディングを行うためファンド案件は良質だと考えられます

レベチーは、これまでになかった不動産クラウドファンディングの新たな可能性を引き出すため改革に取り組むそうです

ワクワクできる企業が誕生したように思います

高利回りファンドの提供がメインになると思うので、投資される方達に人気が出そうですね

LEVECHYの仕組み

他の不動産投資クラウドファンディングとの違い

LEVECHYの大まかな仕組みは、投資して運営会社から配当を得るという不動産投資クラウドファンディングです。

※公式サイト引用

レベル違いの配当を可能にしているとされていて、一般的なクラうどファンディングと比較してみると以下のような違いがある

※公式サイト引用

※公式サイト引用

気になるのはレバレッジと倒産隔離です

優先劣後や信託保全は行っている企業が既にあります

レバレッジも一部実施している企業があるようですね

大きな違いとして、LEVECHYは不動産特定共同事業3号・4号の免許を取得しているので、利用するスキームが他の不動産投資クラウドファンディングと異なります

不動産投資クラウドファンディングでは、運営会社は「不動産特定共同事業」免許を得なければなりません

この免許の種類は1号から4号までの4種類があり、一般的な不動産投資クラウドファンディング事業者は1号と2号の免許を取得しています

それに対し、LEVECHYは非上場企業で国内初の3号と4号の免許を取得しているのです!

不動産特定共同事業3号・4号事業の許可を受けなくても不動産投資型クラウドファンディングのサービスは提供できます

3号・4号事業を取得するのにかなり苦労するそうで、LEVECHYは投資家の投資リスクを軽減するために頑張ったみたい!上

場企業を含め取得している企業は少なく非上場企業ではLEVECHYが初めてみたいです![]()

もちろん他社とのサービス差別化はあると思いますが、より安全な投資環境を提供するためみたいなんですね

*国内初:2023年4月時点の日本国内における「不動産クラウドファンディングサービス」

1号と2号の免許では、投資家の出資金はクラウドファンディング事業者に預けられる

一方、3号・4号では投資家の出資金は、ファンドごとに作られるSPC(特別目的会社)に預けられる

SPC(特別目的会社)とは

特定の目的のためだけに創立される会社のこと

例えば、不動産投資クラウドファンディングの場合は、そのファンドの対象となる不動産の運用のための設立された会社

3号・4号の場合、クラウドファンディング事業者はSPCから業務委託を受けるという形になる

ややこしいけど、「不特定多数から資金を調達して不動産に投資する」という大まかな基本は一緒

ただし、3号・4号のSPCを使うという独特のスキームがあることで、名前の由来でもある「レベル違い」の安全性と高配当につながるみたいですね

LEVECHY(レベチー)に投資を行うと儲かるのか?という問いに対しては儲かると言えそうです![]()

ただし投資なのでリスクがあることも忘れずに自己判断を!

LEVECHYのメリット

-

1口1万円からの小額投資が可能

-

レバレッジを活用した高配当が可能

-

利回りが高いファンド組成の期待ができる

-

安全性が高い

- 倒産隔離が行われている

- 優先劣後構造により出資金の安全性を高めている

- 信託銀行による信託保全により預入金の安全性を高めている

-

情報開示レベルが高い

- GMOあおぞらネット銀行利用者は入出金が無料になる

- 法人の口座開設が可能

- 口座開設や口座維持管理の費用が無料

レバレッジを活用した高配当が可能

不動産投資の大きな魅力の一つが「レバレッジ効果」

レバレッジ効果とは、小さな資金でより大きな利益を得る「テコの原理」のことを言います

不動産投資の場合、自己資金にローンを加えることで、自己資金以上の不動産を購入し、より高い収入を得られるというメリットがあるのです

LEVECHYでは、SPCのスキームを活用するのでローンの利用が可能となり、少ない資金でより大きな物件の購入が可能になります

以下の画像の通りローンを活用することで、資金は1億円のままでも、2億円の物件へ投資することができます

そのため、家賃収入が物件価格の4%であったとしても、2億円の物件(2倍)なので800万円の収入になります

そこからローン金利が2%の場合、200万円が金利支払いで消えますが、最終的には600万円の配当となり、利回りが6%となるのです

利回りがローン金利よりも高ければ、ローン返済額を差し引いてもローンを組んだ方が収入は高い!

考え方としては通常の募集案件と別にローンで不動産を取得し、低金利を利用した配当が期待できます

ローン分は金融機関から借り入れるため、投資をするには基本的にリスクがなく配当が増えるイメージですね

高利回りになるためこれといったデメリットが見つからない![]()

※公式サイト引用

スキームを確認すると、万が一ローンの返済が滞ってもローンを組んでいるのは投資してる側ではないので借金を負うことはありません

また、ローンを組めるということは金融機関の審査に通った物件という証でもあるので安全性にもつながります

他の不動産クラウドファンディングでも、法律上はローンを利用することは可能です

しかし、ファンドの元本割れのリスクはそのまま残ります

これから説明する倒産隔離などの条件から金融機機関は一般的な不動産投資クラウドファンディングへの貸付に慎重なため、他のサービスでの利用はほとんどありません

ローンを利用できるLEVECHYだから不動産特定共同事業者の3号・4号事業だからこのスキームを採用できるそうで、他のサービスよりも高配当を目指せる!優先劣後構造が大事になってくるんです!

ファンドによってはローンを採用しない場合もあるそうですよ!

安全性が高い

LEVECHYでは、投資家の収入を守るために次の3つの安全策を実施しています。

- 倒産隔離

- 信託保全

- 優先劣後

倒産隔離

倒産隔離とは、投資家の資金と不動産投資クラウドファンディング事業者を切り離すことで、事業者の倒産から資金を守る方法です。

※公式サイト引用

一般的な不動産投資クラウドファンディングの場合、万が一、事業者が倒産すると事業者の運営する不動産も差し押さえられます

差押え金額によっては、出資者の元本が還ってこない恐れもある

一方、LEVECHYの場合は不動産の所有・運営は事業者ではなくSPCです。

機関投資家等のプロも活用している倒産隔離スキームを採用することで、事業者と投資家の資産をきり離します。

そうすることで事業者が倒産しても別会社であるSPCが所有する不動産は差し押さえられることはありません

これが倒産隔離になります

事業者が倒産すると、出資金が還ってこない恐れがあるので、投資先の事業者の経営状態もチェックする必要があるのです!

とはいえ、数年先の事業者の経営状態がどうなるかは予測するのは難しい![]()

仮に倒産した場合はSPCが保有する資産を他の事業者などが買い取ることなどが想定されます

これまでこのような事案はあまりないみたいですけどね![]()

倒産隔離されているから、短期だけじゃなく長期の投資にもおすすめ!

信託保全

信託保全とは、投資家から預かった出資金や配金及び償還金(未投資資金)を、事業者の口座ではなく信託銀行の口座で信託管理する仕組みのことです

※公式サイト引用

一般的な不動産投資クラウドファンディングでは、出資金や不動産運営で得た賃料などは事業者名義の口座で管理されるため、差し押さえにあうと出資者に配当できない恐れがあります

ですが、LEVECHYなら信託口座で管理されるため、事業者が倒産しても差し押さえられることはないので安心してお金を預けることができます。

競合で信託銀行による信託保全を実施している企業は少ないです

費用が別に発生するため導入企業は少ないと言えます

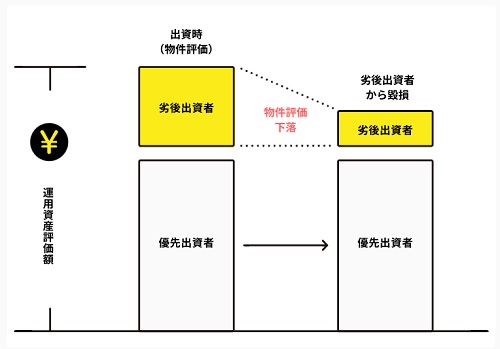

優先劣後

優先劣後とは、事業者も一緒に出資し、損失が出た場合は事業者の出資分から先に補填される仕組みです

不動産投資型クラウドファンディングでは当たり前となった投資家保護のスキームと言えます

※公式サイト引用

損失額が事業者の出資分を超えない限り、元本が毀損されることはありません

一般的な不動産投資クラウドファンディングでも採用されていますが、もちろんLEVECHYでも投資する側を守る仕組みとして採用されています

そもそも不動産のプロが現物不動産を仕入れファンド化しているため安全だと言えますが、劣後出資があることでよりリスクを軽減できます

融資型(貸付型)クラウドファンディングと比較した場合に大きなメリットと言えそうです

ファンド運営会社と共同投資(セイムボート出資)するため運営会社も値付けを真剣に行っていると言えますね

情報開示のレベルが高い

事業者やファンドの情報は、投資する側が投資判断するうえで重要なポイントです

LEVECHYはレベル違いな情報開示も行っていくみたいです

LEVECHYでの情報開示

-

社長自ら登壇するオンラインセミナー

-

年次レポートと適時開示の配信

-

現地見学会

年次レポートと適時開示の配信では、ファンドの進捗を年に1回開示し物件動向を報告するそうです

また、震災等当初想定していない事象が起きた場合も上場企業と同様に必要な情報を適時開示するみたいです![]()

LEVECHYのデメリット

デメリットについても正しく理解したうえで投資判断することが大切です

- 元本や利回りが保証された投資ではない

- 早期償還の可能性がある

- 運営企業の倒産がないとは言いきれない

- 実績が少ない

- 入出金時の振込手数料がかかる

- 投資する人が集中したら投資できない可能性もある

元本や利回りが保証された投資ではない

元本保証がないのはLEVECHYだけでなく、投資全般に言えるデメリット!

LEVECHYはいくら安全性が高いとはいえ、投資である以上他の投資同様に元本保証はありません

大規模な災害で不動産が倒壊したなど不測の事態が起きれば、元本を損失するリスクがある点は忘れずにおきましょう!

とはいえ、LEVECHYでは上記で説明した「倒産隔離」「信託保全」「優先劣後」などリスクを下げる対策はしっかりと取られています

実績が少ない

LEVECHYは2023年5月にスタートし、第1号ファンドの募集が2023年6月6日に開始されたばかりです

これまでの運用実績がないので、過去の実績をもとに判断したい人にはデメリットと言えますね

第1号ファンドの物件の過去の稼働率は100%という実績は公開されています!

LEVECHYは過去の実績はありませんが、これから伸びていくサービスともいえるのでは?

実績が少なく、ライバルも少ないうちから投資しておくのも投資の楽しみ方の1つとしておすすめです

入出金時の振込手数料がかかる

LEVECHYでは次のような手数料がかかります。

- 口座入金時:振込手数料

- 口座出金時:GMOあおぞらネット銀行宛は無料、GMOあおぞらネット銀行以外は145円

例えば、1万円で利回り10%なら1年後に1,000円の配当を得られます。

しかし、145円の出金手数料がかかると、手元に入るのは855円になってしまうのです

少額で投資する場合は、手数料額が100~200円であっても利回りに大きく影響する恐れがあります。

また、何度も出金するとなるとその分手数料もかさんでいく点にも注意が必要です。

GMOあおぞらネット銀行なら手数料は掛からないので、投資用に開設しておくのも良いかもしれませんね![]()

私もまだ持っていないので、これから手続きしなくては![]()

LEVECHYは会員登録手数料や口座開設・維持手数料は無料です!

また、LEVECHYは原則途中解約ができません。

途中で現金が必要になっても運用期間中は現金化できないので、充分に注意しましょう!

ただし、クーリングオフ期間中であれば、クーリングオフは可能です。