新NISAは本家・英国ISAに遜色ない資産形成ツール

60代後半以降が新NISAを活用するには課題がある

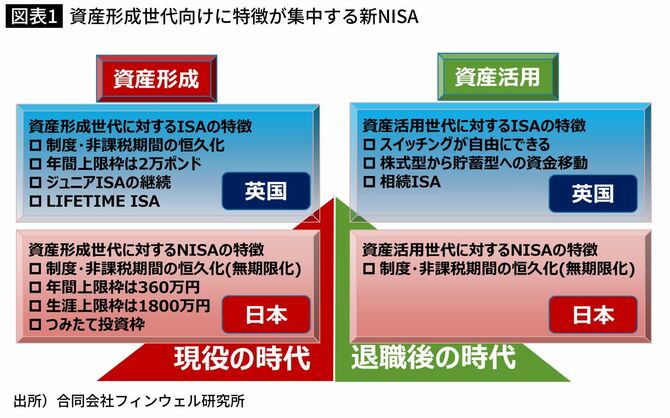

ただ、すでに資産を作り上げていて、これからその資産を使って退職後の生活の糧にしようとする世代、たとえば60代後半以降の世代には、新NISAにもまだまだ課題があります。

なお、この世代は、資産を取り崩して生活費に充当する世代であるため、私は「資産活用世代」と命名しています。以後、この呼び方で進めます。

「英国ISA」には投資上限枠がない

「生涯上限額1800万円」はできるだけ早く使い切る

投資上限枠を変えることはできませんから、できるだけ早い段階で1800万円の上限まで投資を行うことを心掛けるしかありません。

「つみたて投資枠」と「成長投資枠」をフルに活用して、5年間で生涯上限額1800万円を使い切るのです。それにより運用規模のメリットを最大限に活用することを目指します。

少しでも有価証券で運用している資金があれば、「この際、新NISAにすべて移管する」というくらいの心持ちで使っていきたいものです。

「資産のスイッチング」で時間差が発生する

2つ目の課題は「スイッチング」です。

新NISAの中で、ある資産を売却し、別の資産を購入するという一連の売買を行って、資産構成の入れ替えを行うことは、資産活用世代にとって大切です。

加齢に伴ってリスク性資産の構成比率を引き下げたいと思うからです。

資産全体で考える

その対策としては、リスク性資産比率を考える時に新NISAの制度内だけで考えるのではなく、保有している資産全体の中で考えるようにすることです。

そのためにはまず、新NISAで保有する投資信託などは、できるだけバランスの取れた安定的な運用がなされるものを選びます。もし、すでに一般NISAで親しんできた投資信託などがあれば、それを新NISAでも使うことでよいかと思います。

配偶者の死後のNISA口座の問題

この対策は、制度が導入されない限り難しいものです。

ただ、配偶者が亡くなったあと、残された方の生活費を充実させるという視点で考えれば、夫婦ともに新NISA口座を開設することが重要になります。

とくに平均余命の長い女性には重要なポイントといえるでしょう。

資金の自動移管ができない

新NISAにはもう1つやっかいな問題があります。

資産活用世代では、すでに一般NISAを活用している人は多いと思いますが、現在の一般NISAから資金を新NISAに自動で移管できないのです。

もちろん、「それが資産形成世代にはメリットだ」といわれる面もあります。

販売手数料がかかるなら金融機関を変更