2024/05/08 後藤達也 PRESIDENT Online

物価安定目標は なぜ「2%」なのか

【後藤】 日銀の政策について具体的に考えていく上で、触れておきたいのが「2%の物価安定目標」

についてです。「物価目標」「2%の物価安定」などの言葉を聞いたことがある方は多い と思う

のですが、まず 大前提として、そもそも「物価目標とは何か」「なんで2%なのか」を歴史から

振り返っていきたいと思います。

図表1は、過去に 日銀が発表した物価安定に対する代表的な考え方の変化を示したものですが、

この「 2%の物価目標 」は 2013年1月に導入されたものです。つまり、10年ぐらい前ですね。

何十年も 前から 2%を目指していたわけでもないし、日銀法にも 別に「2%を目指せ」とは書いて

いません。長い歴史もなければ、法律的な拘束力もないのが 実態です。

もっと前の 2006年3月に、日銀は「 中長期的な物価安定の理解 」を提言し、2012年2月 には

「中長期的な物価安定の目途」と変化しています。

「物価の安定」という言葉の定義

「理解」と「目途」の違いは 一般的には わかりづらいと思いますが、日銀の中でも「物価安定」

という定義は、その時々で 総裁なり職員なりが考えながら 練ってきたのだなと感じます。

門間さんは、この「物価安定」の定義を発表する際の すべての決定に携わっていたと思うのですが、

日銀と物価の関係を 少し整理していただいてもいいでしょうか。

【門間】 「物価の安定」は、普通の日本語の文脈では自然にイメージがわきますが、日銀の話の中で

使われると途端に難しくなっちゃうんですね。そこが、まず この話の一番厄介なところです。

日本語でいう「物価の安定」とは、文字通り 物価が安定しているということであって、それ以上

でも以下でもないです。たとえば 普段の生活で、「 来年は物価がすごく上がりそうだな 」など

と心配せず、来年の旅行の計画などを立てられる状態が、物価が安定しているという状態です。

「物価目標設定」では デフレは止まらないと結論付けた

【門間】 ところが、それを数字で示すと どういうことか、という日銀の話に近い領域になってくる

と、急に わけがわからなくなってくるわけですね。そこに至る前段階として、今の日銀法が

施行された 1998年くらいから、日本経済は「 デフレに陥ったのではないか 」という問題が

ちょうど起きてきました。デフレとは、物価の下落によって 景気が悪化する状態です。

1998年頃、日本では 金融機関もたくさん倒産し、その後 しばらく景気の悪い時期が続きました。

その際、物価が下がっていたので、「 物価下落を 日銀が止めてくれれば、日本経済は良くなる

はずだ、物価に目標値を設定するなどして 経済を良くしてほしい 」という論調が盛り上がり

ました。 そういう世間の論調を受けて日銀も、どうすれば 日銀が持てる力で 経済の回復に一番

貢献できるのかを ずいぶん考えたんですね。

その結果、答えは 物価に目標値を設定することではない、という結論に 日銀としてはなった

んです。ちなみに、2000年には、日銀は「 経済の発展と整合的な『物価の安定』の定義を特定

の数値で示すことは 困難である 」という、当時の論調に 半ば喧嘩を売るような文書も出して

います。

【後藤】 数値だと、どうとでもなりますからね。

「物価だけ」に焦点を当てるのは危険

【門間】 要は、数値で 単純化することには問題もあるんですよ。当時の日銀には、物価の安定を

数値で定義しちゃうと、その数値に引っ張られてかえって 政策を間違いかねない、という心配

がありました。そもそも 実態とのズレもあるわけです。1%、2%などと具体的な数値を決めて

しまうと、それ以外の数値の時には 物価が安定していないことになってしまう。でも、それは

違うだろうと。

ところが、ちょうど その少し前頃から、海外の経済学者や中央銀行の間で、「物価上昇 2~

3%ぐらいが 経済にとって望ましい物価の安定だ 」という議論が広まっていました。

当時の日本は、物価が 0%か若干マイナスだったので、「 2%ぐらいの物価上昇を実現しないと

日本の景気は良くならない 」という やや単純化しすぎた議論が出てきちゃったんですね。

本当は「物価だけ」に そこまで焦点をあてるのは狭すぎて、幅広く 日本経済の構造を変えて

いくという議論を深める必要があったのですけどね。

「2%の物価目標」は 魔法のステッキではない

【後藤】 窪園さんは、この辺りについて どうお考えですか。

【窪園】 門間さんの説明に少し補足すると、「2%目標」という言葉が出る前に、海外は 物価の

安定で すごく苦労していたんですね。第二次オイルショックになった1980年前後から かなり

インフレが進み、抑えるのに 各国はとても苦労した。その中で、1990年代前半 ニュージーランド

で、インフレーションターゲット(※)という金融政策の枠組みが作られ、物価上昇2%という

目標を掲げたんです。すると、それがうまくいって、物価が安定した。

※ 中長期的なインフレ率の目標値を 数値化した金融政策運営の枠組みを指す。

日本では 2013年1月、デフレからの脱却を目指し、日銀が導入。その後、大規模な

金融緩和政策を行った。

その後、日本は バブル崩壊の中で長期低迷が続き、デフレ状況にありました。海外は

インフレを抑えようとして 2%に設定しましたが、日本の場合は ゼロかマイナスの状態だった

ので、インフレを進めるために 2%の物価目標を設定したらどうかという議論が出てきたんです。

それに対して、先ほど 門間さんがおっしゃられたように、日銀側が「 数値を設定するのは

非常に難しい 」と抵抗した話につながっていくんですね。

【門間】最初に言ったことと関係しているんですが、物価も経済も 日銀だけで良くすることは

できないんです。なのに、日銀が 2%の物価目標を掲げて、それを実現するよう金融緩和を

進めれば 日本経済は良くなるはずだ、という議論が 世の中に生まれてしまった。

日銀としては、「 物価の安定に努めるし 金融緩和もするが、2%の物価目標を掲げることで

魔法のように 経済が良くなるわけでもない 」ということを 国民にわかってもらいたかった

わけです。それでも 物価目標を求める論調は 収まらないので、そういうせめぎ合いの中で

日銀自身、物価の安定の定義を巡り試行錯誤しながら変わっていったんです。

金利と物価の関係はとても複雑

【後藤】 「物価の安定」に対して、日銀ができることは 金利(※)を操作することだとおっしゃい

ましたが、そもそも 金利と物価は どう関係しているんでしょうか。

※ お金を貸し借りする時に必要となるコストの大きさを指す。

具体的には、お金の借り手が貸し手に対し、借りた金額に上乗せして支払う対価の割合。

【門間】 金利と物価の関係は、「 風が吹けば 桶屋が儲かる 」という ことわざぐらい長い連鎖が

あるので、よくわからなくて 当たり前だと思いますし、実際、理屈通りにはならない場合も

多いわけですよ。

その上で、一応 どういう理屈になっているかというと、たとえば 日銀が金利を下げれば、

一般の銀行が安い金利で 資金集めをすることができるようになるので、その銀行が 企業に

お金を貸す時の金利を下げられるようになります。企業は 安いコストでお金を借りやすくなる

のですから、そのお金を使って ビジネスの拡張のために設備投資をし、人を雇います。

そうすると家計の所得が増えて、買い物をしたくなる人が増えて、日本全体で消費が増えます。

また、企業の設備投資は 機械メーカーなどの売り上げの増加となり、そっちからも 正の連鎖

が続いていくわけですね。このようにして、日本経済の需要全体が強くなっていきます。物価は

基本的には 需要と供給の大小関係で決まりますので、総需要が強くなれば 日本全体で物価が

上がるわけです。

「海外が2%だった」から 日本も 2%になった

【門間】 しかし、今言った 一連の連鎖の中に、実際には それ以外の要素もいっぱい入ってくるん

です。たとえば、海外で 急に景気が悪くなるとします。その場合は、いかに 日銀が金利を

下げて 国内の需要を増やそうと思っても、輸出という海外需要が減るので、全体として 景気は

良くならないかもしれません。

反対に 今現在、日本で起きていることは、日銀が金利を全く下げていないのに、原油や穀物

など 海外からの輸入品の値段が どんどん上がっているので、皆さんの生活の回りでも物価の

大幅な上昇が起きています。

今の物価高は 日銀の政策、金利とは 全く関係なく起きているわけですね。つまり、日銀が

金利を上げ下げするということと、実際に 物価が上がったり下がったりするということの間

には、もともと 非常に長い連鎖がある上に、他の要因も 多く関わってくるので、実際には

かなり薄い関係しか残らないんです。

【後藤】「 諸外国が 2%目標を設定している 」という理由以外で、日銀が 2%に定めた論拠は

なんだったんでしょうか。

【門間】 海外が 2%でなければ、「日銀も2%にせよ」という議論自体が盛り上がらなかったと

思います。海外が 2%ぐらいで、しかも 日本より経済がうまくいっているように見えたので、

「 日本が 低成長なのは 物価が下がっているせいではないか、日銀も 他国並みの2%物価目標を

採用すべき 」という議論が強まっていったんだと思います。最終的には そういう議論がある

ことも踏まえながら、日銀として 対応したということです。

日銀は「2%」を採用したくなかった

ただ、日銀の本音としては、2%の物価目標はできれば 採用したくありませんでした。物価の

安定を 単純に数値で語ることには問題もある、と先ほど言いましたよね。それ以外にも

日本ならではの理由があって、それは 1999年ぐらいから 金利がもうほぼゼロになっていたから

です。今度 総裁になる植田さんが 審議委員だった頃から、この25年近く ずっとほぼゼロなわけ

ですよ。ゼロということは、それ以上 金利は下げられません。

いくら「 物価を上げたい 」と思っても、先ほどの「 長い連鎖 」の第一手である金利そのもの

を動かせないわけですから、日銀だけで 物価を上げるのには 当然 限界があるわけです。

もともと 金利を下げる余地がないのだから、「 2%を目指すと言っても いったいどうやって

やるんだ 」というのが、日銀としては ずっと問題だったわけです。

【窪園】 諸外国が 2%とする中、日銀も これに揃えたのは、門間さんが指摘したことに加えさせて

いただくと、仮に 1%のままだと、海外に比べて 目標が低いことが、為替市場で円高圧力を招く、

と懸念されたこともあります。この点については、黒田前総裁が会見で、「 海外より目標が低い

と、それだけ 円高圧力になる 」と指摘していて、2%の妥当性を訴えていました。

【後藤】そもそも 2012年2月には「1%」の目途に変更していますね。やっぱり 2%という数値は、

当時の日銀の中では かなりハードルの高い設定だったんですか。

【門間】2%どころか 1%だって 思い切った決断だったんです。2012年2月に出した1%の「目途」

は、それだって頑張ってもできるかどうか、という かなり必死の「目途」だったんです。

【後藤】その後、2012年11月に衆議院が解散し、12月に 安倍政権が誕生して、2013年1月に

安倍政権が 2%を謳うようになったということですね。

成功事例のニュージーランドが「たまたま2%」だった

【門間】なぜ 目標が 2%なのか? 私自身も 本当は疑問なんですよ。数字がどうしても必要ならゼロ

でいいじゃん、とすら思います。

【後藤】2%にした理由としては、海外で 2%に設定する国が多かったからだと思いますが、

この数字は、別に アカデミックに計算したわけではないんですね。

【門間】先ほど 窪園さんがおっしゃったように、90年代初めのニュージーランドは物価高に苦しんで

いて、もともと 4~5%だったんですね。さすがに 毎年4%も5%も物価が上がるのはよくない

よね、もっと下げよう という話になったんです。でも、0%まで下げるのは 大変だから 2%

ぐらいでいいかな、という感じで決まったと理解しています。

何事も 最初に決めた人が 結局ルールセッターになりますから、「2%目標」にしても、

たまたま ニュージーランドが 2%と決めたからそうなった、という面があるわけです。

【後藤】無理して 3%にするわけでも、1%にするわけでもなく、2%だった……。

【門間】ニュージーランドの政策が 大失敗していれば「 やっぱり2%はだめだな 」という話になった

のでしょうが、結構 うまくいったんですよ。続くカナダやイギリスも みんな2%にして、

2012年には アメリカの中央銀行(FRB)も 正式な目標として 2%という数値を出したんですね。

「 アメリカが 2%を正式に出してきちゃったから、日本も せめて 1%ぐらいの数値は出さない

とだめかな 」ということもあって、それから間もなく 日銀は追い立てられるように 先ほどの

「目途1%」を出したんです。

しかし、それで議論は収まらず、「 アメリカも 2%なんだから 日本も 2%にしろ 」という

論調が根強く残り、その1年後に 結局 日銀も 2%に目標を設定することになります。

そんな理由で始まっているものなので、なぜ 2%なのかを 根本から理解しようとしても無理

なんですよ。私自身、2%じゃなくてもいいんじゃないか という人には、説明しても理解して

もらえたことがありません。

目標数値によって 経済に大きな違いが出るわけではない

【後藤】不思議ですよね。でも、数値が 2%なのか0%なのかによって、打ち出す政策は ガラッと

変わってくるんじゃないでしょうか。

【門間】良くも悪くもという話になってしまいますが、日銀が取れる政策の範囲は おのずと限られて

いるので、目標の数値を ガラッと変えたからといって、経済に 大して違いが出るわけでは

ありません。

黒田総裁も、金利を大きく下げたわけではありません。最初から下げる余地がなかったのです

から。実際、黒田さんが就任する前の15年間と、金利の水準は あまり変わってないわけです。

先ほどお話ししたように、金利が変わらなければ、金融政策の効果は 基本的には変わりません。

黒田総裁のもとで 日銀は、国債を大量に買うなど、見かけ上は 非常に大きな緩和をやったように

見えます。 そのこと自体に意味がなかった とは言いませんが、経済に与える影響としては

それほど大きな差は 生み出せないんです。実際、2%物価目標は 10年間達成できませんでした。

黒田氏は「世論」で 日銀総裁に任命された

【後藤】金融政策や物価政策は、世論に結構左右されるものなんですか。

【門間】そりゃあ 左右されますよ。どんな政策だって、世論を無視してできるものではありません。

逆に言えば、正しい世論形成が大事になります。

【窪園】世論に左右された典型例は、2013年に 黒田氏が総裁に任命されたことです。当時、物価が

低いことは「デフレ」という悪い状況だとみなされ、そして、この「デフレ」は「 貨幣現象

であり、金融政策だけで脱却できる 」という「リフレ思想(※)」が台頭しました。

この「リフレ思想」に共鳴したのが 安倍晋三首相(当時)でした。「デフレは良くない」との

風潮が広がる中、安倍首相は 日銀総裁に、同じく「リフレ思想」を持っていた黒田氏を任命

した、という流れです。

※ デフレ状態から脱却したものの、インフレと呼ぶほどでもない状態を「リフレ」という。

デフレでもインフレでもない 中途半端な状態を促す思想。

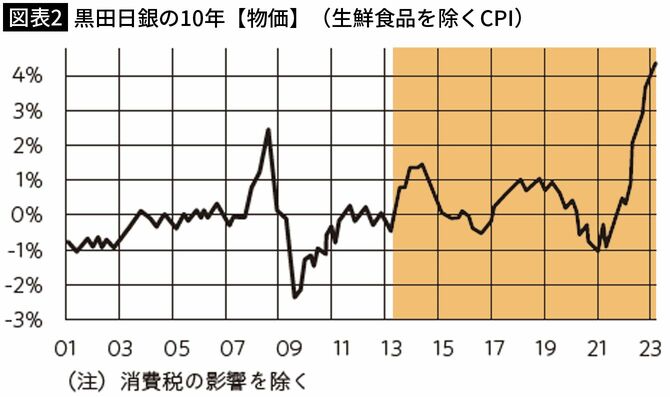

【後藤】金利と物価の関係性を見るために、2001年以降のCPI(※)のチャートを見ていきましょう。

図表2の色付きの部分は 黒田さんが 日銀総裁になってからの物価です。ただ、これを見ると

黒田さん前の物価は、ほぼ 0%ですね。2008年の前後は 原油高や原油安で乱高下していますが、

これを見ると、元から物価は安定していた気もするんです。

※消費者物価指数(Consumer Price Index)の略称。全国の世帯が購入する物やサービス

の小売価格を調査・算出した指標。

0%って 究極の安定じゃないですか? デフレは 良くないのかもしれないですけど、

そんなに値上げも値下げもしないのであれば、一番理想的にも見えます。それでも、やはり 2%

がいいんですか。

経済のあらゆる問題が「デフレ」のせいにされていた

【門間】繰り返しになってしまいますが、「 海外では 2%ぐらいでうまくいっている 」という認識が

世の中に広まっていたことがやはり大きかったです。その認識自体が どうだったのかは 問う

価値のある論点ですけどね。

そして 何と言っても、2012年以前、日本の景気が悪かったことは確かなんです。特に

2008年のリーマンショックからの数年間は景気が悪かった上に、大幅な円高もありました。

物価も下がっていたから デフレだという話になったんですね。

日本経済のさまざまな問題が 全部ひっくるめて「デフレ」という言葉で語られ、「 日銀は

2%ぐらいまでインフレを上げないとダメだ 」という議論に単純化されてしまった面があった

と思っています。

2008年夏までは インフレ率は少し上がっていますが、これは リーマンショックの前に

原油価格などの輸入コストが大幅に上がったからです。それを除けば インフレ率は だいたい

ゼロかマイナスだったので、「 日本の長期停滞をもたらしているのはデフレである、だから

2%物価目標を 」という議論が 説得的に聞こえやすい状況だったんです。

2024.5.8 (21分)