鴻海の出資後、初の最終赤字に

梅垣 勇人 2023/05/18 会社四季報オンライン

「 2023年度の最重点目標は 最終利益の黒字化だ 」――。

5月11日に行われたシャープ(6753)の決算説明会。呉柏勲CEOは 何度も「 黒字化は必達目標だ 」

と繰り返した。

無理もない。2023年3月期決算は、2608億円もの最終赤字になったからだ。シャープが最終赤字に

なるのは 2017年3月期以来6年ぶり。当時の赤字額は 248億円だった。

台湾の電子機器製造・鴻海(ホンハイ)精密工業が シャープ本体に出資し経営に乗り出してからでは、

初の最終赤字となる。

巨額赤字の直接的な原因は、2022年6月に ”再び” 連結子会社化した液晶パネル製造会社、

堺ディスプレイプロダクト(SDP)の業績不振にある。これにより ディスプレー事業などで

総額2205億円もの減損損失を計上した。

今さら聞けない! シャープを買収するホンハイ(鴻海精密工業)がスゴい理由

2016/03/17 ビジネス+IT (sbbit.jp)

ホンハイが提供する電子機器受託製造サービス(EMS)とは、そもそもどのようなサービスなのでしょうか。

EMSは「Electronics Manufacturing Service」の略で、自社で生産設備を持たない「ファブレス企業」など

から製造工程を請け負うサービスを指します。

ホンハイは、EMSを提供する企業として 世界最大の規模を誇ります。ホンハイの顧客として最も有名なのが

アップルで、iPhoneが 全世界で高い品質を維持しているのは、ホンハイの部品供給のおかげとも言われる

ほどです。

アップルが iPhoneやiPadの新商品を投入する際には、短期間で 大量の電子部品が求められます。

特に、製品組み立ての工程は 自動化が難しいため、人手による作業が必要です。この大きな需給変動に柔軟に

対応し、品質の高い製品製造をやってのける対応力が ホンハイの価値だと言えるでしょう。

アップルの高いデザイン力と、ホンハイが持つ高い受託製造技術の組み合わせによって、全世界の顧客が

高価なスマートフォンに 進んでお金を払うようになったのです。

アップルの他にも、ソニーのプレイステーション、任天堂のWii U、マイクロソフトのXbox、アマゾン

のKindleなど、有名な電子製品のほとんどに ホンハイの部品が使われています。

台湾に本社を置くホンハイは、1974年に設立。世界最大の電子製品受託生産企業である フォックスコン・

テクノロジー・グループの中核企業。アジア・ヨーロッパ・南米など 世界14カ国に生産拠点を持ち、

電子機器における世界シェアのうち、実に40%を獲得した大企業。主要生産拠点である中国を中心に、

従業員は130万人を数える。

2015年には連結売上高が約15兆円となり、世界中の企業を売上高で比較した「Fortune Global 500」

において、ホンハイは31位、米フォードなどと同規模。ホンハイより上位につける日本企業はトヨタだけ。

ホンハイの強みは圧倒的な価格競争力。生産効率を極限まで高めたライン生産によってコスト削減を実現。

数万人を抱える大規模な生産拠点を構築し、スケールメリットを享受。顧客のニーズに応えるためには

手段を選ばず、従業員に残業を強いながらも、生産ラインの柔軟な変更などを実現。その他、生産拠点での

徹底した情報管理や、政府関連機関との強い結びつきなど、安く良いものを製造するため、あらゆる手を

尽くす。

株式市場は 疑問の目

ディスプレー事業の不振ぶりは 部門損益が664億円の赤字となったことでも明らかだ。

2022年3月期は 203億円の営業黒字だっただけに大きく落ち込んでいる。シャープは不振の理由を

「 市況の低迷により スマートフォン向けやPC向けのパネルが減少した 」ためだと説明している。

この理由自体は 事実なのだろう。だが、今回の減損処理 や そもそもSDPを連結子会社化した

ことに対して、株式市場からは疑問の目が向けられている。5期連続で最終黒字を達成し、鴻海流改革

で復活を遂げたかと思われたシャープに いったい何が起きているのか。

SDPをめぐる株主構成の変化は 混迷を極める。そもそも 同社は 2009年4月にシャープディスプレイ

プロダクトとして設立された。当時は「 世界初の第10世代マザーガラスを用いた大型液晶パネル工場 」

(同社Webサイトより)として、鳴り物入りのスタートを切った。当初は ソニーも株主に名を連ねた。

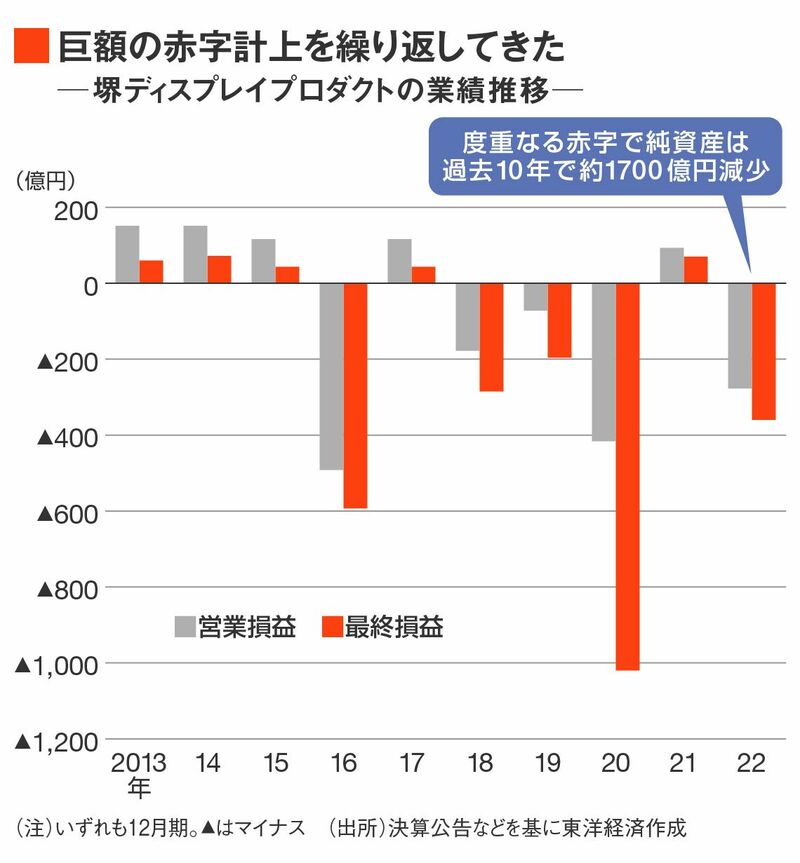

SDPの最盛期は 2011年3月期。売上高は 2400億円、営業利益は 259億円に達した。

だが、翌期に営業赤字に転落すると、2016年12月期には 492億円と赤字額が拡大する。価格競争力

に優れた中国メーカーが 複数参入し、とくに 大型液晶パネル製造の採算が悪化の一途を辿ったからだ。

シャープは SDP株の大部分を 2012年から2016年にかけて 鴻海の創業者、郭台銘(テリー・ゴー)氏の

投資会社に売却している。連結業績を安定させるのが 目的だった。結果、SDPは 過半を握った鴻海の

子会社となっていた。

その後、シャープは 2021年2月にSDP株の完全売却を発表した。ところが「 譲受人の強い要望

により 」、発表から わずか2週間後に売却を撤回。売却予定先については 非開示を貫いた。

手のひら返しは続く。2022年2月に 今度は SDPを完全子会社化すると発表。

「 中国が 米中貿易摩擦の最中にあることから(中略)SDPは 米州市場向けのパネル供給において

優位性が期待できる 」という大義名分も掲げた。

このときのプレスリリースで明らかになった SDPの株主構成は、以前と様変わりしていた。

シャープの持ち分は ピッタリ2割。残り8割は「World Praise Limited」というサモア籍の企業が

保有しているとされた。このサモア籍企業の筆頭出資者(83%保有)は、当時のSDPで代表取締役を

務めていた邱啓華氏。 テリー・ゴー氏の投資会社は 株主から消えていた。

不透明な買い戻しのプロセス

完全子会社化は 異例ともいえるスピードで進んでいく。通常、M&Aでは 協議開始から数カ月間

かけて交渉を行い、価格やそれ以外の条件について詰めていくのが 一般的だ。とくに 親会社やその

関係者が絡む案件では、社外取締役で組織した特別委員会が 価格算定などの評価を行うことが多い。

だが、シャープは 協議開始発表から わずか2週間後の3月4日に株式取得契約を締結した。

この間、価格交渉などを行ったという記述は、少なくとも開示資料には存在しない。

価格決定の過程も 不透明だ。価格の算定を担当した大和証券は、SDPの企業価値を約390億~

約780億円と見積もっている。算定数値に 2倍の開きがあり、明瞭とは言えない。

なぜ こんな値付けになったのか。それは、算定に用いられたディスカウンテッド・キャッシュ・

フロー法(DCF法)が 将来の収益予想を企業価値に反映する方式だからだ。

DCF法では、企業活動によって 将来得られる金額を予想し、その金額が現時点でどれぐらいの価値

を持つのか、という考え方で 企業価値を計算する。大ざっぱにいえば、増益基調の予想が前提なら

企業価値は大きくなり、減益や赤字が前提なら企業価値は小さくなる。

だからこそ、シャープが SDPを買い戻したタイミングが疑問視されている。公表されている決算

によれば、SDPは 買い戻し前の2018年12月期から3年間は 営業赤字だった。とくに2020年12月期

は 416億円の営業赤字で、当期損益は 会社設立以来最大となる1019億円のマイナスだった。

ところが 買い戻し直前の2021年12月期は、新型コロナ禍の液晶パネル需要を受けて業績が改善、

93億円の営業利益を計上し、純損益も 69億円の黒字だった。業績の増減が 大きいことを前提に

企業価値を計算すると、結果の幅が大きくなる。

結局、シャープは SDPの企業価値を算定結果の中間値である600億円程度と判断。400億円相当

の株式を 新規に発行、2022年6月に株式交換を実施して SDPを買い戻した。異例の再子会社化は

発表から わずか 4カ月でスピード決着をみた。

業績見通しへの信頼性も低下

5月11日の決算会見で 買収プロセスを問われたシャープの呉CEOは、「 問題があったとは思って

いない 」とだけ説明している。だが、株式市場関係者の間では、巨額の赤字や減損は 予測可能だった

という見方が多数派だ。

実際、シャープが SDP買い戻しを発表した 2022年2月には、すでに ディスプレー市況は悪化し

始めていた。買収直後の 2022年7~9月期から その影響は顕著になり、シャープ本体の営業利益も

同期には 赤字に転落。最終的に 通期で 257億円の営業赤字になった。家電などの黒字をディスプレー

関係の赤字が吹き飛ばした構図だ。

そして、冒頭で述べたとおり 2205億円の減損を計上し、シャープ本体の自己資本比率は 約11%

(2023年3月末時点)に低下した。シャープが 株式を一部手放した 2012年に約1700億円あった

SDPの純資産も、2022年末時点で 約13億円にまで減った。今後も 赤字が続けば、債務超過のリスク

がある。

だからこその「黒字必達」宣言だが、不明瞭な買収プロセスは 業績見通しへの信頼性も低下させ

ている。 「 当期利益を黒字化する、というのを最優先した数字に見える。ディスプレー事業を

既存の枠組みで抱えながら 事業経営をすることは サステナブル(持続可能)とは言えない 」。

SMBC日興証券の桂竜輔シニアアナリストは、会社が発表している 2024年3月期の業績予想について

そう指摘する。

野村証券の岡崎優リサーチアナリストも「 年間黒字の必達や、ブランド事業を主軸とした事業構造

の構築に取り組む方針を示したが、成長戦略の具体策は乏しかった 」と厳しい見方だ。

赤字体質の元子会社を なぜいまさら買い戻したのか。買い戻しのプロセスは適切だったのか。

そして、今後の業績回復に どう道筋をつけるのか。シャープとその経営陣はいずれの疑問に対しても

十分な答えを用意できていない。