今年は,還付申告で

僕が72000円

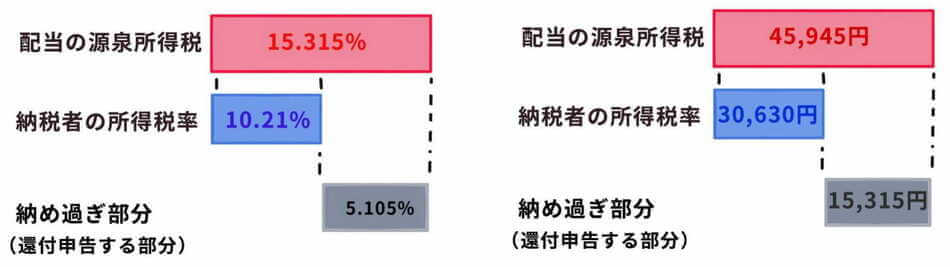

上場株式の配当の

源泉所得税は、皆一律で15.315%。

しかし配当金を確定申告すると、配当にかかる所得税率は15.315%ではなく、納税者本人の所得税率が適用されます。

例えば、年収450万円の会社員の場合、所得税率は10.21%。

配当金受取時、既に15.315%の税金を支払っている為、差額5.105%について納め過ぎとなり、還付を受ける事が可能です。

上記特定口座の配当金を例とすると、下記の様なイメージです。

(上記の特定口座内には、配当金が300,000円、所得税は45,945円です。)

※一般的には、配当金額×(15.315%-納税者の所得税率)が還付可能な金額となります。

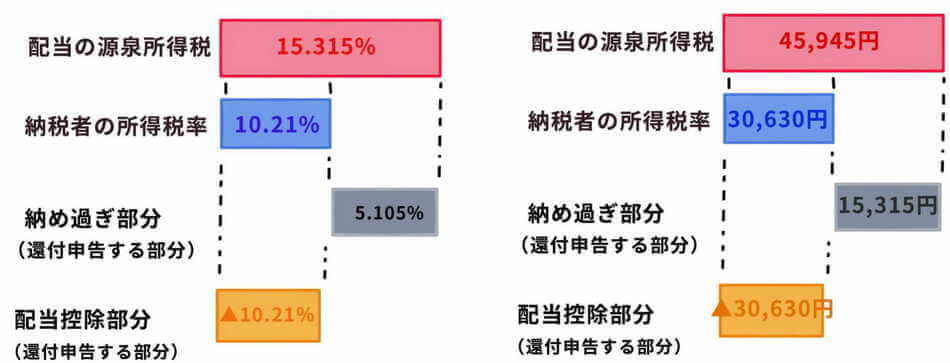

② 配当控除適用による理由

上場株式の配当金を申告する場合、通常配当金額の10%を所得税額から控除できます。

所得税率10.21%の人が配当金の確定申告を行い、配当控除を適用すれば、配当の源泉所得税15.315%の内、配当控除により10.21%、所得税率の差により5.105%の合計15.315%を取り戻す事が出来る計算です。

下記のようなイメージです。

所得税率が23.483%までの方であれば、

(所得税率23.483%-配当控除10.21%)=13.273%<配当の源泉税額15.315%となり、

配当の申告を行った方が有利と考えられます。

また、所得税率が33.693%以上の方からは、

(所得税率33.693%-配当控除10.21%)=23.483%>配当の源泉税額15.315%となり、

配当の申告を行わない方が有利となります。

配当所得申告における注意

配当の申告を行う時には、何点か注意すべき点があります。

配当を申告したばかりに、市民税や国保等の保険料が増加することになります。医療費の負担割合が上がった!なんて事もしばしばあります。

よく理解した上で、配当の申告を行うことにしましょう。

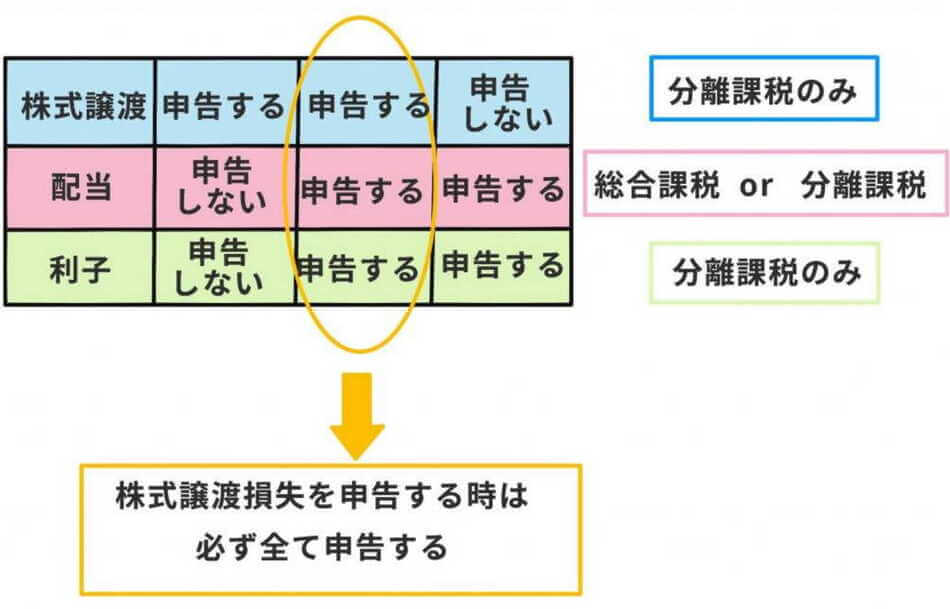

① 特定口座の申告する・申告しないの組み合わせ

特定口座内を用いる場合、株式の譲渡も配当や利子も原則的に申告不要です。

しかし、確定申告を行う場合には、それぞれ申告可能な組み合わせがあります。

現行において、選択が可能な組み合わせは下記の通りです。

納税者が任意で選択可能です。

※株式の譲渡損失を申告する場合には、必ず利子も配当も申告を行います。

② 必ず市民税の申告を行い市民税では配当の申告不要制度を採用する

配当金の確定申告は、結果的には本人の所得を押し上げます。

申告所得が増加したことにより影響されるのは、「国保や後期高齢者保険料、介護保険、市民税」の金額です。

市民税は全国一律10%であり、配当金から源泉徴収された市民税は5%である為、不足分である5%の市民税を納税する事になります。

国保や後期高齢者保険料、介護保険についても、所得金額と連動し保険料が増加します。

また、配当金の申告により所得が増加した場合、医療費負担割合が1割または2割から3割へ増える事も考えられます。

それらを避けるため、配当金について所得税の確定申告をしても、市民税では申告不要の手続きを行います。

市町村により異なりますが、市民税の申告をするとともに「上場株式等の所得に関する住民税申告不要等申出書」を市役所へ提出します。

当該申出書は、市役所で市民税の確定申告をする必要があります。