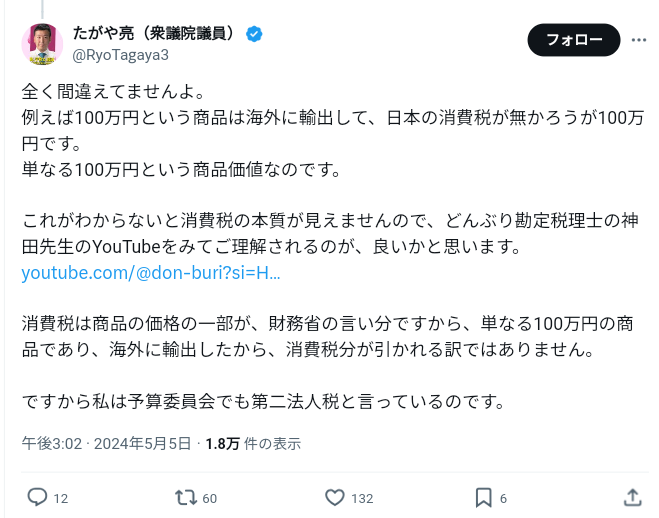

先程、れいわ新選組所属の、たがや亮衆議院議員のポストが流れてまいりました。

先の衆議院選挙にて、“比例復活”での初当選を果たされた議員です。

そのポストが、こちらです。

よく、「輸出戻し税は大企業優遇政策ダー!!」という主張を、散見致します。

という事で、たがや議員のポストを使いまして、検証してみましょう。

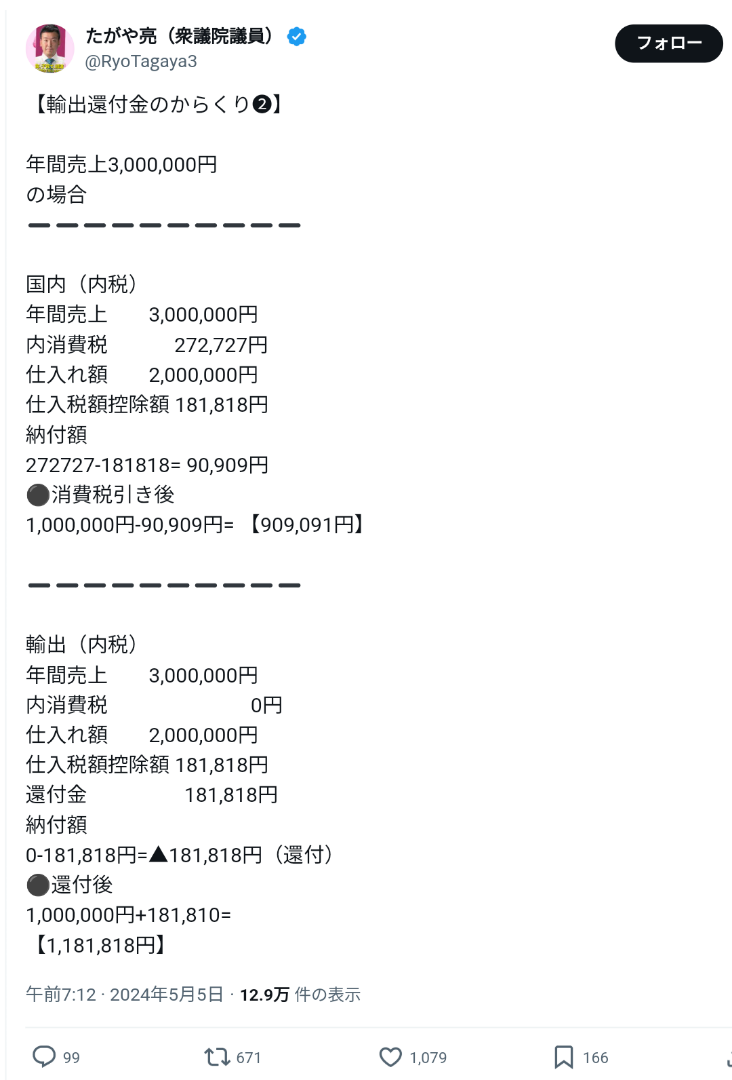

まず、「国内で商品を販売した場合」ですね。

仕入額(税込み)が200,000円

消費税納税額が27,272円-18,181円=9,091円ですので、

営業利益は、

300,000円-200,000円-9,091円=90,909円

という事になります。

では、一方で輸出の場合はと申しますと、こちらになります。

国内販売の場合の税込価格が300,000円という事は、本体価格が、

300,000円-27,272円=272,728円

という事になります。

そして消費税納税額は、

0円-18,181円=▲18,181円

となりますので、18,181円の還付を受ける事になります。

272,728円-200,000円+18,181円=90,909円

という事になり、国内販売の時と同じ営業利益を計上する事になる訳ですね。

たがや議員は、輸出販売価格を国内の税込販売価格で計算をしてしまいましたから、還付金がまるっと利益に上乗せしてしまった訳です。

これが、この様な間違い(誤解)を生む原因なんですね。

ところが、たがや議員は次の様な言い訳をされていらっしゃいます。