ゆうちょ、貯金金利上げ 5年定期0.07%に

ゆうちょ銀行は12日、5年の定期貯金の金利を現在の0.002%から0.07%に引き上げると発表した。15日の預け入れ分から適用する。市場金利や他の金融機関の動向を踏まえた。他の期間や通常貯金は変更しない。 5年や10年など期間が長い預金金利は昨年11月に三菱UFJ銀行が引き上げた。その後、他のメガバンクや地方銀行が同様の動きを進めている。

ゆうちょ、貯金金利上げ 5年定期0.07%に(共同通信) - Yahoo!ニュース

ゆうちょ銀行、定期貯金の金利引き上げ 2007年以来

ゆうちょ銀行は12日、期間が5年間の定期貯金の金利を15日から引き上げると発表した。0.002%から35倍の0.07%にする。金利引き上げは2007年6月以来になる。昨年に長期金利が上昇したことを受けた対応だ。

今回金利を引き上げるのは期間が5年間の定期貯金だけで、それ以外の定期貯金や通常の貯金については金利を維持するとしている。三菱UFJ銀行など大手銀行でも預金金利を引き上げる動きが出ている。

ゆうちょ銀行、定期貯金の金利引き上げ 2007年以来 - 日本経済新聞 (nikkei.com)

ーー

以下参考になる記事ですが、計算を間違えてらっしゃるので、その部分は修正してご紹介します。

計算は最初に記したものであっています。仮に0.001%の定額貯金の場合は、〇○円×0.00001という計算になります。

100万円なら10円、1000万円で100円、仮に1億でも1000円にしかなりません。

それが現在だと、同じ条件で、700円、7000円、7万円です。

安いですね。。。

昔は違ったとということをご紹介します。衰退ぶりがわかります。

どれだけ貧乏になったか。どれだけ余裕がないか。

いや貧乏にさせているか。余裕をなくしているか。ともいえる。

これはほとんどの世界の各国にあてはまるものと思います。

ーー

現在0.001%、かつては4.800%の時代も…郵便貯金の金利推移

2024/01/02 05:15

金融機関にお金を預け入れることで金利に基づいた利子(利息)が発生し、口座から下す時には元本以上のお金を手に入れることができる。通帳記入をすれば時々利子などの名目で口座に振り込まれているのが分かるはず。昨今では金利はごくわずかで「金融機関に預けたお金には利子がつく」ことを知らない人もいるほど。今回はゆうちょ銀行(郵便局)における金利の推移から、昔と今における金利(年利回り、税引き前)の違いの実情を確認する。

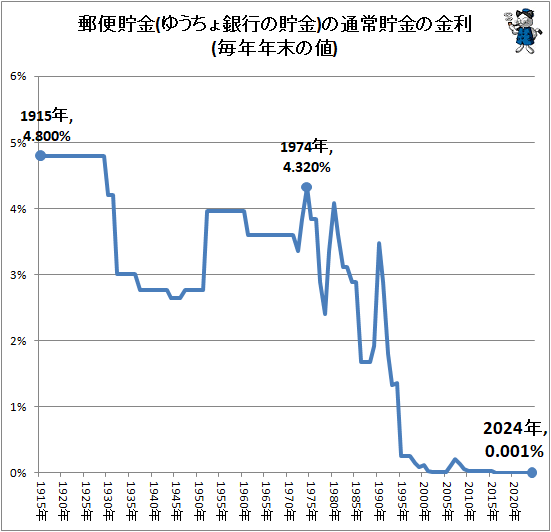

最初に示すのは、郵便貯金(分割民営化後はゆうちょ銀行の貯金)における、通常貯金(普通貯金)の金利推移。年に複数回金利が変更した年もあるので、その場合は年末時点の値を適用している。また直近年分は最新の値を用いている(以下のグラフも同じ)。

↑ 郵便貯金(ゆうちょ銀行の貯金)の通常貯金の金利(毎年年末の値)

取得可能な最古の値は1915年の4.800%。これが1929年まで続く。1年間100万円を預け入れれば、104万8000円になる。金利がそのまま維持されれば、10年間で160万円近くに。

(*現在はこのころの・・・グラフに基づけば、4800分の1というとんでもない差です。4800人に1人って少なくないですか?単位は違いますが。)

その後太平洋戦争に至るに金利は落ち、戦後は上昇したあとは小幅な値の動き。戦後においてもっとも高金利だったのは1974年の4.320%。それ以降は何度か起伏を示しながらも金利は下落し、前世紀末には急落。今世紀に入ってからは少々の盛り上がりがあるも、おおよそ地をはうような状態。直近(2024年1月時点)では0.001%。100万円を10年預け入れをしても100万10円にしかならない。

続いて定期貯金。あらかじめ預け入れ期間を指定して預ける貯金で、通常貯金と比べると高い金利が設定されている。現在のゆうちょ銀行では1か月、3か月、6か月、1年、2年、3年、4年、5年のいずれかの期間を指定できるが、過去においては色々と用意されている商品の条件が異なるため、できるだけ条件の似通ったものを時系列データとして連ねている。

↑ 郵便貯金(ゆうちょ銀行の貯金)の定期貯金の金利(毎年年末の値、1992年までは1年満期、1993-1995年は1000万円未満・3年満期、1996年以降は3年満期)

最古の1961年時点では5.000%。その後金利は上昇し、1974年は最高値となる7.500%をつける。それ以降は何度か上下を繰り返しながら、通常貯金同様に前世紀末に急落。今世紀に入ってからはほぼゼロに等しい値。直近の2024年1月時点では0.002%で、通常貯金の2倍ではあるが、微々たる金利には違いない。仮に同条件で10年間預けたとしても、100万20円。

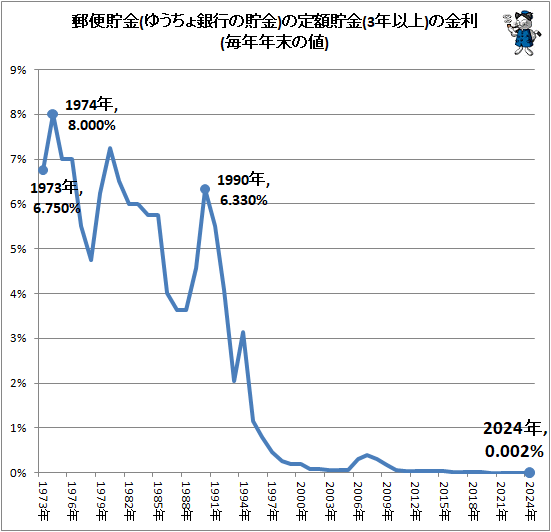

最後は定額貯金。これは預け入れから6か月経過すればいつでも払い戻せる、預け入れ額が決まっているタイプの貯金。預け入れ期間が長ければ長いほど高金利となる仕組みの商品…ではあるのだが、現時点では何年経過しても金利は0.002%で固定化されている(期間にかかわらず金利が事実上一定となったのは2016年2月9日以降)。

↑ 郵便貯金(ゆうちょ銀行の貯金)の定額貯金(3年以上)の金利(毎年年末の値)

金利が非常に低い、ゼロに近い状態が続いているため、預貯金をした時の利子(利息)が微々たるものでしかなく、貯蓄における複利効果がほとんど生じない事態となっている。金融機関は利子を期待する場ではなく、安全のため、あるいはクレジットカードや公共料金の引き落とし手続きのためのお金を預け入れる場所でしかなくなっている。金利が高いことが魅力であると自称する数々の金融商品も、事実上存在意義のないのが実情だ(流動性が通常貯金よりも低いため、むしろ低価値な存在とすら認識できてしまう)。

貯蓄という言葉の概念が大きく変化し、将来に備えるために有利な口座へ預け入れる必要がなくなっている。貯蓄用口座と通常の金銭のやり取りに用いる口座が同一のものとなるのも、この低金利状態では致し方あるまい。

現在0.001%、かつては4.800%の時代も…郵便貯金の金利推移(最新) - ガベージニュース (garbagenews.net)