司法書士の山口です。

今日は任意整理費用の分割払いについて。

もちろん、うちの事務所も分割払い対応です。

他の事務所もほとんどが分割払い。

だから、手持ち資金や貯金がなくても、任意整理の依頼はすぐにできます。

ただし「一部前払い」の事務所もあるので注意。

例えば、「30万円のうち5万円は依頼時に支払う」など。

こうした事務所に依頼する場合は、手持ちが必要です。

分割払いのスタートは、基本的に次の給料日から。

その頃には、カードの返済も止まっているので、費用とカード返済が被ることもないのです。

この任意整理費用の仕組みは少し特殊…。

その流れを説明していきます。

任意整理の費用の支払い方法をみてみましょう。

①現在のカード返済停止

②費用の分割払い開始

③費用の支払いが終了

④任意整理の返済へ

これが大まかな流れです。

(Xさんの例)

・借金は300万円

(任意整理での返済は月5万円が目安)

・給料日は毎月25日(ボーナスなし)

・カード5枚で費用24万2000円(税込み)

★費用の分割払いのイメージ

・01/10 :任意整理のご依頼へ

・01/10 :5社へ介入通知(カード返済停止)

・01/25 :Tさんの給料日

・01/31 :1回目費用2万2000円

・02/25 :Tさんの給料日

・02/28 :2回目費用5万5000円

・03/25 :Tさんの給料日

・03/31 :3回目費用5万5000円

・04/10 :Tさんの給料日

・04/30 :4回目費用5万5000円

・05/25 :Tさんの給料日

・05/31 :最終回費用5万5000円

・06/25:Tさんの給料日

・06/30:任意整理の返済開始

(全5社へ毎月5万円)

★ポイント★

分割払いの1ヶ月辺りの金額。

これは「任意整理をした場合の1か月の返済額」に合わせます。

Xさんの任意整理の予定返済額は5万円。

毎月の費用積み立ては、ちょい多めの毎月5万5000円で設定。

費用積み立て期間は「任意整理をすれば本当に返済できるか?」これを確認する期間でもあります。

Xさんは、費用で毎月5万5000円を捻出してみる。

そして、任意整理の返済が始まっても、これが5年近く続けられそうか確認する。

われわれ側も、この費用の振込み状況を見守る。

そして、任意整理の和解をしても大丈夫そうだな…と確認するわけです。

ポイントは「カード返済と費用の支払いはかぶらない」ことです。

介入通知を送ると、カード返済は停止。

なぜ、返済が停止するか?

これから任意整理の返済に変えていくので、今の返済を続けても仕方がない。

そのため、現行の返済を停止するわけです。

ちなみに「カード会社の返済と費用の支払いがかぶる」こういう事務所もあります。

こうなるとかなり大変です。。

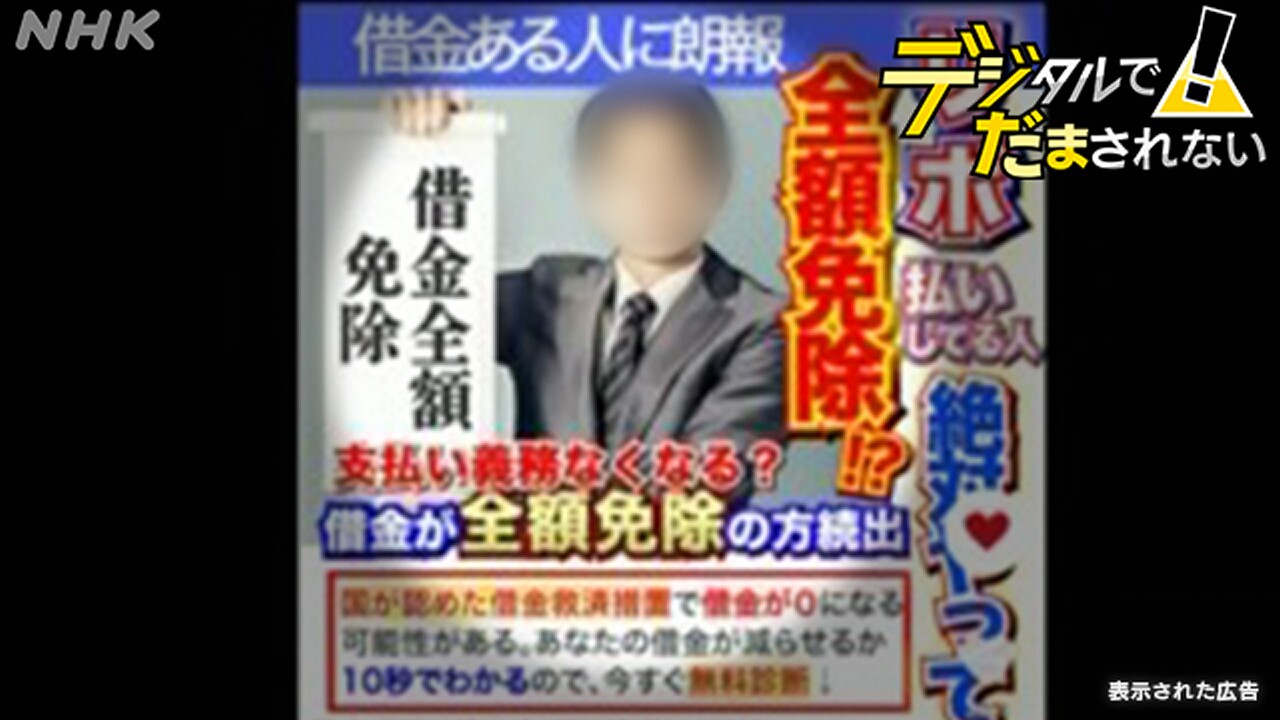

借金減額系の広告を多用している大手事務所は、費用がすごく高い。

だから、費用の支払いと任意整理の返済が被ってしまう。

その結果、その事務所に毎月振込むお金も大きくなるのです。

うちなら毎月5万円で済むのに、その事務所なら毎月8万円必要になる…などが分かりやすい例です。

しかし、費用が高いからと言って「任意整理の成果が高い」こうはなりません。

実際こういう相談も多くてですね、、

うちの事務所に移ってくる方も多い。

だから、私は他事務所の内容もよく分かった上でこれを書いてます。

NHKでもこうした事務所の問題点を指摘していました。

そうした事務所に依頼したことで「かえって生活が苦しくなった」とも言われています。

もはや、何のために存在しているか?といった事務所もあるわけです。

https://ameblo.jp/kanagawa-legaloffice/entry-12849433230.html

依頼先によって、今後の生活が天国か地獄か運命が決まります。

安易に依頼せずに、よく検討すること。

何度も言いますが、バカ高い費用の事務所に依頼しても得はないですよ…。

払うお金は高いし、毎月の資金繰りもきつい。

そして、その高い費用はまた広告費に使われ、新たな被害者を生むだけです。

任意整理の目安を知りたい方へ

(画像をクリックするとページに移動します)

「にんいせいり君」で任意整理の目安が分かります。

(1ヶ月辺りの返済額)

(支払いがどのくらい減るか?)

こうしたことがセルフチェックできます。

↓利用方法はこちら↓

(にほんブログ村ランキング)

![]()

![]()

(人気ブログランキング)

![]()

![]()

![]()

記事が参考になったらバナーのクリックをお願いします(^.^)