ここ数年間、特に、コロナ・パンデミックで世界経済が瞬間的にマヒした2020年3月以降は、DX(デジタル・トランスフォーメーション)とAI(人工知能)の成長を手掛かりにした米国株式を中心とした「株高」と、米欧の利上げとは一線を画してゼロ金利を維持し続けた日本円の下落が目立った「円安」が極端に進んだ。このため、資産運用の投資対象としては「米国『S&P500』に勝る投資対象はない」といえるような状況だった。さすがに、米国経済成長の息切れが意識され、インド経済の力強さなどが注目されたこともあって、「米国一辺倒の投資を見直すべき」との見方も台頭し、「S&P500」に偏っていた投資は、新興国も含む全世界株式「MSCIオール・カントリー・ワールド・インデックス」を投資対象とする動きに移ってきた。

さらに、昨今の極端な「円安」を前にすると、株式投資の地域分散の動きを一歩進めて、「海外一辺倒」の投資資産への見直しも検討した方が良いタイミングではないのだろうか。「S&P500」も「全世界株式(オール・カントリー)」も「海外株式」であることに変わりはない。この投資では、昨年から大きく値上がりした「国内株式」の値上がりの恩恵を取りこぼすことになった。今後、極端に進んだ円安が是正されるような動きになれば、「海外資産」は円高によって(日本人にとって)価値が目減りするということにもなりかねない。この為替変動へのリスクヘッジとして国内資産への投資比率を高める分散投資も検討しておきたい。

・・・

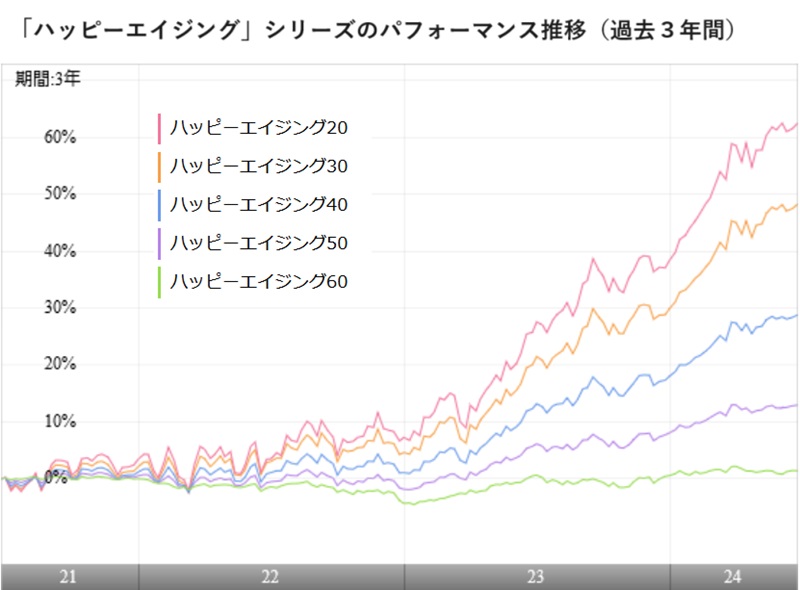

また、「株式」か「債券」か? あるいは、「円高」か「円安」かなどと、今後の見通しによって「S&P500」を買うのか買わないのかというようなことをいちいち判断するのではなく、「市場の動向や変化にかかわりなく安定的な収益を獲得したい」というニーズにもバランス型ファンドは合致する。株式への投資比率が50%の「ハッピーエイジング40」であれば、今後も引き続き株高が続いても収益機会を逃さないし、反対に株価が下落するような事態になったとしても慌てて投資先を変更しなくとも下落率は抑えられたものになるだろう。「円安」と「株高」が極端に進んでいるような今、バランスファンドの効用を見直したい。

---

だそうですが

投資の基本は「長期・分散・低コスト」で、分散投資が重要だからこそ、日本株より外国株式(日本株を除く先進国22か国)の方が、分散されてるから優れてるし、米国株にしか投資しない「S&P500」ではなく、新興国も含む全世界株式の方が優れてるのであって、「どこどこの株式が力強かったから」といった後追いで強かったところに投資するのは、投資の基本「長期・分散・低コスト」から外れた邪道です

ましてや、株式市場に占める日本株式の時価総額比率は6%でしかないのに

そんな極東アジアの人口オーナスに苦しむ国に住み、日本企業で働き日本円を稼ぎながら(人的資本)、将来の年金も日本円で受け取る(社会資本)予定の日本人が、金融資本でまで「国内株式」という円建て資本に投資するのは分散投資に反しますし、将来円高になったとしても、日本円で受け取る給与・賞与や年金の価値が上がるので為替変動へのリスクヘッジは検討不要です

また「株式」か「債券」か?に意味があるのは「債券利回りが上がるか下がるか判らない」&「債券と株式には負の相関がある」という前提条件があってはじめて意味を持つ投資戦略ですが、現在の金利環境(ほぼゼロ金利だが、上昇傾向)を考えれば、今の債券に投資するのはハイリスク&ノーリターンです

そんなハイリスク&ノーリターンな債券に50%もの資産を振り分けて、更に信託報酬で1.32%もの手数料を払うくらいなら、信託報酬0.06%の全世界株に半分、個人向け国債変動10年に半分投資すれば、めちゃくちゃコスト削減出来て合理的です(1億円運用なら年間手数料132万円→6万円)