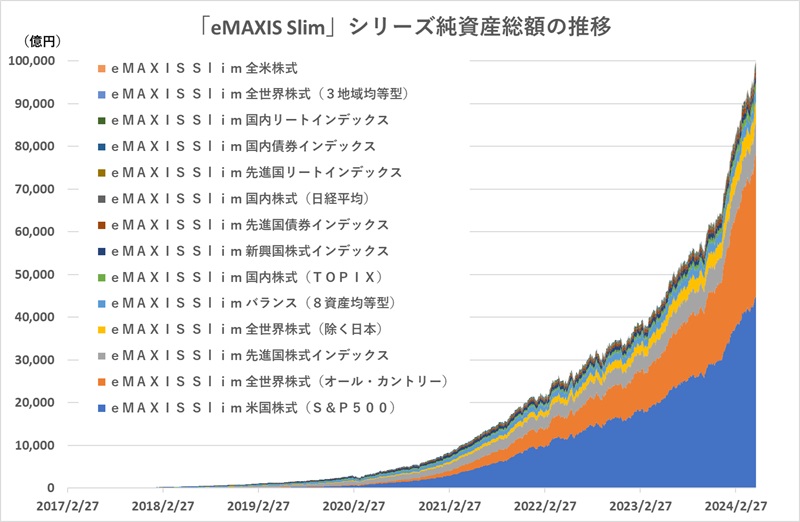

このシリーズ全体の残高比率は、現在のところ世界第1位の名目GDP(国内総生産)の米国(IMFの2023年末推計値で全世界に占める割合は26.11%)に投資する「米国株式(S&P500)」だけで、全体の残高の約45%を占めるというのは、あまりにも偏りが強い。国内株式への投資比率も小さ過ぎるといえ、まして、債券への投資はないに等しい。全体のバランスが悪すぎるので、これらをどのように是正するかという課題があろう。また、現状で世界第2位のGDPを持つ「中国」、第3位の「ドイツ」、そして、日本を挟んで第5位の「インド」への投資手段もシリーズにはない。特に、「中国」や「インド」といった新興国は、世界のGDP比率で現在でも「中国」が16.85%、「インド」が3.41%を占めているにもかかわらず、「新興国株式」の比率は小さ過ぎるといえるだろう。今後、「中国」も「インド」も世界の市場で一段と存在感を高めると考えられるだけに、何らかの手当てが必要だろう。

---

だそうですが

なぜ時価総額ではなくGDP比率で商品を考えるんでしょう?

世界時価総額で60%を占める米国株式への集中投資するファンドの比率が45%なら、比率として不足してるとも言えますし、全世界株の60%は米国株なので33.45%×60%の20.07%を足せば65.07%で、ほぼ時価総額比率と等しくなり、「あまりにも偏りが強い」ではありません

その国の付加価値創造力がどうだろうと、株式公開されて市場で取引できてこその株式投資なので、世界の公開株式を時価総額比率で保有するMSCIオールカントリー&ワールドインデックスや、FTSEグローバルオールキャップインデックス連動のインデックスファンドが低コストで買える環境が整ってれば必要かつ十分です

「中国」や「インド」といった新興国だけに集中投資したいという、投資の基本が「長期・分散・低コスト」であることを理解してない人のために「何らかの手当て」をする必要は無いと思います