「新NISA」のポジションについては、投資家個々人の運用ニーズによって、それぞれのニーズに相応しいポジションが考えられる。たとえば、2024年の投資成果についてプラスのリターンを確保したいという考えであれば、米国の10年債利回りが4%台になっている公社債投信に妙味があるといえるのではないだろうか。

・・・

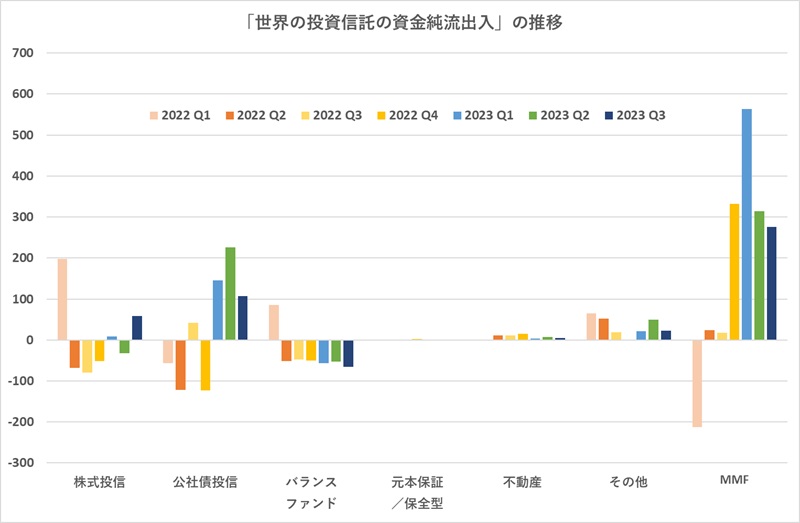

「新NISA」は非課税期間の期限が撤廃され、超長期で投資することも可能な制度になった。「20年先にインフレ率に負けない投資成績を確保したい」という長期投資の視点に立てるのであれば、「株式を中心にした運用商品を選択すればよい」というおおざっぱな判断もできる。長期の投資では、「10年前は債券の利回りが低かったため、株式100%の運用が推奨されたが、現在では債券利回りも高くなったので株式に債券を加えたバランスファンドも選択肢に入る」など、その時々の市場環境に応じた判断を加えながら、少しずつ新たなに得た知見を加えたポートフォリオに調整していけばよい。年頭にあたって、まずは「投資の第一歩」を踏み出すことが肝要だろう。(グラフは、「世界の投資信託の資金純流出入」の推移)

---

だそうですが

「米国の10年債利回りが4%台になっている公社債投信に妙味がある」とは思えません、なぜなら、米国ではそんな金利をつけなければならない程のインフレ(米ドルの価値下落)が発生しているからこその高金利なので、購買力平価説や金利平価説に従って、将来受け取る予定の高金利は将来の為替によってキャンセルされる可能性が高くなってます

なにより、債券や外貨は株式の様な市場取引ではなく、金融機関と1対1の相対取引ですが、あなたの取引相手である金融機関は、なぜあなたから価値の低い円を受け取って、価値の高い米ドル債券をその値段で売るのでしょうか?金融機関は貴方の為を思って損を覚悟して売ってるとでも思いますか?商売の常識として「売り手が儲かる商品が売られてる」ということは忘れてはいけないと思います

債券金利はその通貨が使われている国のインフレ率補完でしかなく、現金のように劣化はしませんが、価値の増加は望めませんし、日本でも「90年代は預金金利が4%ついたので預金してるだけで儲かった」なんて話はありますが、そのころはバブル経済で物価上昇率も同程度あったので、デフレ下の金利0%とバブル期の金利4%は実質価値では同じ意味しか持ちません

そんな債券を含むバランスファンドを買う意味もありませんし、時価総額で2%に満たないインド株や、円建て資産という意味で自分の人的資本や社会資本と重複する日本株(世界時価総額に占める比率は6%)に集中投資するくらいなら、世界時価総額比率で分散投資する世界株インデックスファンドを、それぞれのリスク許容度に応じた金額だけ購入して、残りは1000万円までは普通預金、安全に増やしたければ個人向け国債変動10年を自分のリスク許容度に合わせた割合で保有すれば合理的だと思います