皆さんこんにちは!

本日もアウトプットしていきたいと思います。本日は財務スキルのキャッシュフローについてやっていきたいと思います。

キャッシュフロー計算書とは?

そもそもキャッシュフローとは何なのかというと「その企業の現金・預金がどれくらい増減したのか」を計算する書類となります。

簡単に言ってしまえばこれだけとなります。

利益がプラスでも倒産する?

利益がプラスでも、キャッシュ・フローがマイナスになる事もあります。

例えば、売上代金を顧客がクレジットカードで支払った場合です。

P/Lの売上・利益には、この支払いのタイミングで記載されますが、代金はクレジットカードで支払われているため、

企業には現金が後追いで入ってきます。

もちろんこれは企業にもよりますが、例えば1ヶ月などの間、売り上げは立っているのに、現金の変動はゼロなのです。

さらにこの1ヶ月間に、その企業が仕入れ代金の支払いの必要があったとしても、現金がなければ仕入れ代金が支払えず、

信用を失った結果、倒産に至ってしまうと言うわけです。

P/L上は利益が出ているのに、現金が足りなくなっている状態です。

こうした事態を避けるためには、現金預金の残高の動きを常に把握しておく必要があります。

また、資金がしっかりと回っているかどうかは、投資家等にとっても重要な情報となります。

これらを知るための資料がキャッシュフロー計算書となります。

企業の「3つの活動」とは?

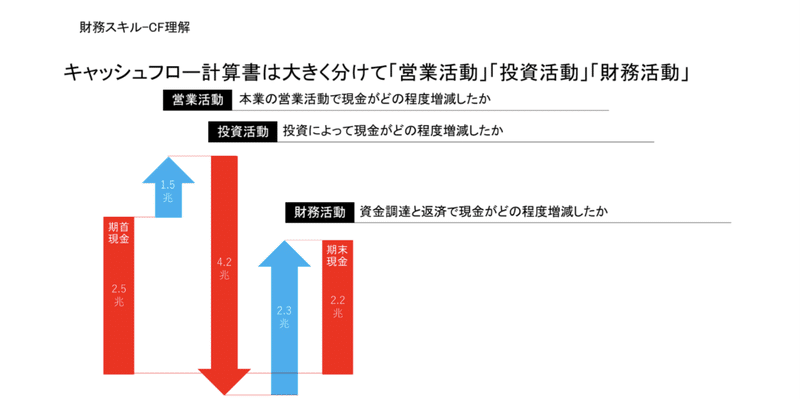

企業の活動には、大きく分けて「営業活動」「投資活動」「財務活動」の3つがあります。

C/Sはこの企業の活動によって得られた「収入」から、外部への「支出」を差し引いて手元に残る資金を計算するものです。

ここで一度、C/Sの実物と、実物を図解したものを見てみましょう。

左が実際のC/Sで、右側が図解化したものです。

左側のように、実際のC/Sは細かい項目(勘定項目)に分かれています。

ポイント1

図解の左側の棒グラフと右側の棒グラフは、1年間のはじめの時点(期首)と、終わりの時点(期末)における現金預金の残高を表しています。

左側が期首時点、右側が期末時点となります。

ポイント2

青色の矢印は、営業活動、投資活動、財務活動のいずれかの活動によって、現金預金の残高が増えたことを表します。

上記の図の場合、営業活動と財務活動によって現金預金が増えたことを表していると言うことです。

ポイント3

赤色の矢印は、営業活動、投資活動、財務活動のいずれかの活動によって、現金預金の残高が減ったことを表します。

上記の図の場合、投資活動によって現金預金が減ったことを表します。

次の図は、C/Sの3つの分類を大きなカテゴリーで括り、カテゴリーごとに金額の大きさとグラフの高さを対応させた図です。

図解しただけでは各項目が何を表しているかが分かりにくいので、各項目を簡単に見ていきましょう。

先ほども少し触れましたが、C/Sに関わる企業の活動は大きく3つの活動に区分されます。

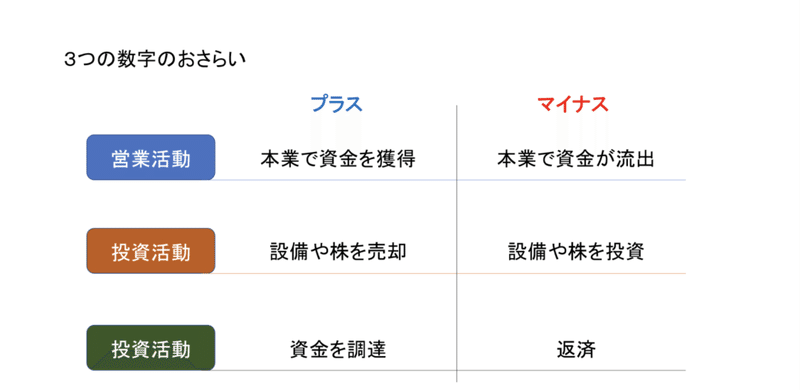

・営業活動 本業の営業活動による現金預金の増減

・投資活動 固定資産や、株式などの投資による現金預金の増減

・財務活動 資金調達や、借入金の返済等による現金預金の増減

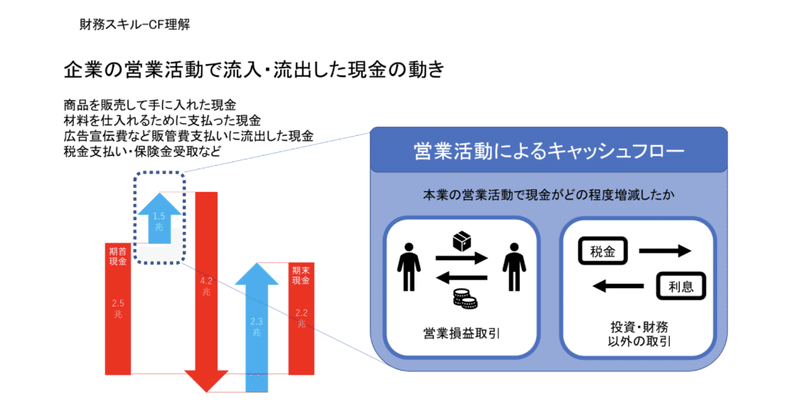

(営業活動によるキャッシュフロー)

これは企業の営業活動によって流出、流入した現金の動きが記載されます。

例えば、「商品を販売して手に入れた現金」「材料を仕入れるために支払った現金」「広告宣伝費などの販管費の支払いの際に流出した現金」

などが該当します。

また、営業活動の区分には「税金コストの支払い」や「災害に伴う保険金の受け取り」などの、投資活動や財務活動にも区分されない項目も記載されます。

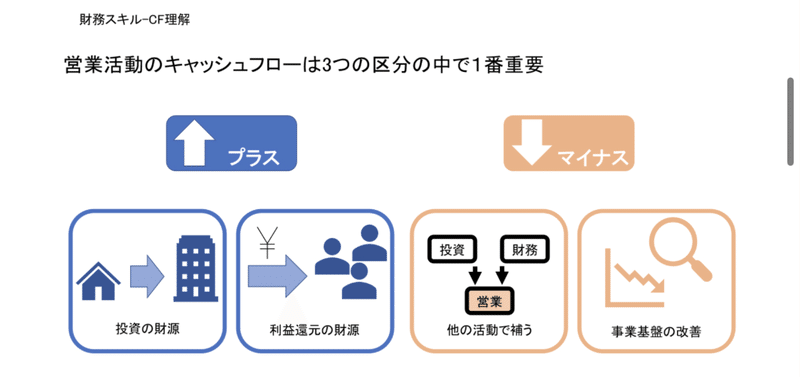

営業C /Fは3つの区分の中でも特に重要です。営業C/Fは、本業からの現金預金の収入・支出を表していて、ここがプラスになっているかどうかは、利益が出ているかどうかよりも重要視される場合があります。

営業活動によるキャッシュフロー

(営業C/Fがプラスの場合)

営業C/Fがプラスの場合、本業によってしっかりと現金預金が回る状態にあり、順調な状態であると見ることができます。

また、営業C/Fがプラスであれば、その分を投資活動の財源にしたり、株主への利益還元の財源にしたりすることができます。

(営業C/Fがマイナスの場合)

営業C/Fがマイナスの場合、他の投資活動や財務活動でそのマイナスを補う必要が出てきます。

営業C/Fが継続的にマイナスになっている場合は、事業を早急に改竄していく必要があると言えます。

なぜなら、投資活動や財務活動だけで永続的にマイナスを補い続けるのは難しいからです。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュフローは企業の投資活動によって流入・流出した現金の動きが記載されます。

投資C/Fは、投資を行って現金を支払ったのであればマイナスになり、設備や株を売却して現金を受け取ったのであればプラスになります。

この投資C/Fは、「マイナスだからダメ」と言うことはありません。

投資C/Fで見るべきポイントは、営業活動や財務活動によって流入した現金を投資して、「事業拡大を目指した動き」を取れているか、という点です。

投資を行わない企業は現状維持のままで終わってしまいます。そのため、企業は基本的に投資をする必要があります。

逆に言えば、投資C/Fが大幅にプラスである会社は、事業を縮小しようとしていると捉えることができる場合もあります。

投資C/Fを読み解くことで、企業の投資方針なその経営スタンスを推測することができます。

投資C/Fの中で特に着目すべきポイントは、

・投資の財源はどこからきているのか?

・投資先はどこなのか?

・投資する市場は、そのステージでどの程度の投資を行っているのか?

などです。

例えば、店舗を持つ企業の場合、「営業活動で得た資金を熟成市場の設備投資に回す」などです。

企業の例を上げると、ソフトバンクは「財務活動によって得た現金で成長市場のベンチャー企業に投資している」一方、

サイバーエージェントは「営業活動で得た現金を成長市場に位置する新規事業に投資している」のです。

どちらも成長市場に資金を投資していることには変わりませんが、ソフトバンクは財務活動から、サイバーエージェントは営業活動から資金を得ていると言う点で両者は異なります。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは非常にシンプルで、企業が株式や借入金を通して資金調達を行う際の、調達と返済の状況が記載されます。

財務C/Fは、資金調達をして現金預金が増えたらプラス、減ったらマイナスです。

企業が上場した場合、そのタイミングでの財務C/Fは非常に大きくなることが多いです。

なぜなら、上場のタイミングで一般投資家から何十億、何百億と資金を調達することができるからです。

ちなみに、上場する会社の情報は東証の新規上場会社情報で見ることができます。

(https://www/jpx.co.jp/listing/stocks/new/index.html)

過去に上場した会社の1年後の有価証券報告書から、上場期の財務C/Fを見てみると、大きくなっていることが確認できると思うので興味のある方はぜひ見てみてください。

キャッシュフロー計算書のまとめ

●3つの活動の数字の意味

・C/Sは現金預金の動きを見ることができる表である。

・動きは、営業活動、投資活動、財務活動に分けて把握する。

・営業C/Fは、本業の事業によってどれくらいの現金預金が動いていたかを示す。

・投資C/Fは、固定資産や株式などの投資によってどれくらいの現金預金が動いたかを示す。

・財務C/Fは、借入や投資などの資金調達によってどれくらいの現金預金が動いたかを示す。

・C/Sは、黒字倒産に陥らないために重要な、現金預金の動きをしっかりと把握できる。

本日はここまでとさせていただきます!また次回も宜しくお願いいたします!

Xも宜しくお願い致します。

アメブロを投稿しました。

— hirophone (@CUtQD1QW5k45566) 2024年6月28日

『UR-Uオンラインスクール【結果報告】part 16(財務スキル CF理解)』#アメブロ

https://t.co/VqY2n57jRU

本日もアウトプットしました!

今回は財務スキルCFについてです!

ためになりましたので是非見てみて下さい😄