投資をアクティブに

オット定年退職により、

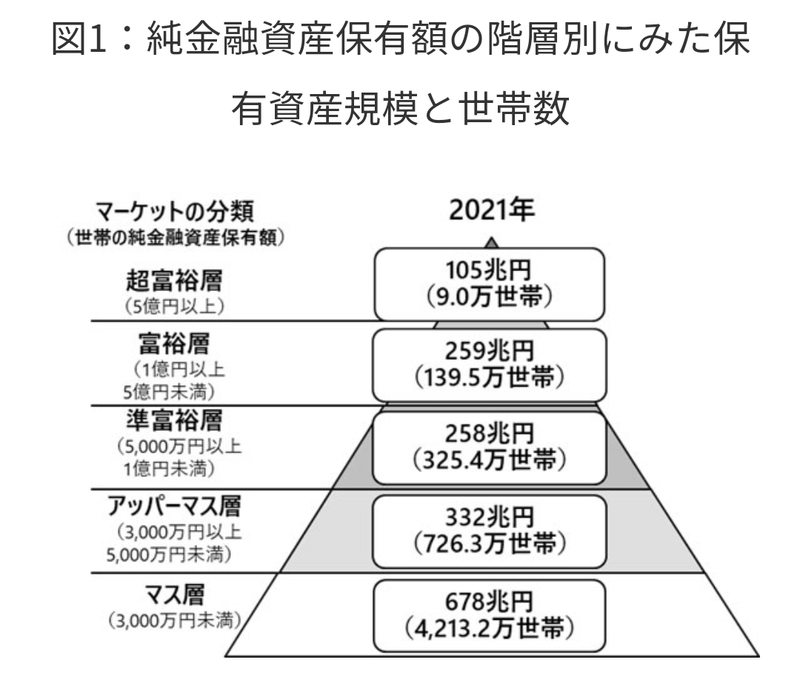

世帯年収700万円

世帯資産 推定1.5億円

富裕層

では底辺

のhirakaygomaです![]()

今後の退職金控除縮小や

社会保障負担に金融資産を

加味する方針を書いた記事![]()

税制や社会保障制度の改正(改悪)

のニュースを読んで、

自分事化ができるかが、

資産形成、資産運用の分かれ道。

idecoは退職金控除縮小の影響を

受けるので、自分の退職金のことも

調べてみる必要があるし、

受け取る順番に注意しないと、

退職金控除を最大限に利用できない。

60歳で退職予定なので、

退職金+iDeCoで控除額を

オーバーすることはほぼ確定。

さらに、社会保障負担の金融資産加味で、

現金比率が高い私の場合、

「貯めていくだけでは

損をする」

と方針を改めることに。

拠出型企業年金保険の解約時期を

60歳にして、65歳まで退職後の

収入減の生活費に当てること。

加入している個人年金保険は

65歳に満期になるので、

75歳までの生活費に当てること。

ストック型資産のフロー比率を

高めること。

→要するに、少し投資比率を上げる。

円高に振れてきているので、

どこまで円高が進むか様子を見て、

外債に投入する予定。

(株は勤務時間中取引禁止なので)

ろくちゃんから

「どんなふうに情報収集してますか?」

と質問がありました。

【労務】の仕事なので、

税制や社会保険について

仕事柄、接することが多いです。

税制や社会保険の改正は

数年前からアナウンスされる

ことが多いので、ネットなどで

動向を気にしてます。

そういう情報は、

国が制度改正をするタイミングを

見極めるためだったり、

事前準備するように!という

警告だったりだと思ってます。

「知らなかった」じゃ

済まされないことありますから。

💰️💰️💰️💰️💰️💰️💰️💰️💰️💰️💰️

pick報酬はすべて寄付します。

![]()

![]()