金利ってなに?

こんにちは!今日は「金利」についてお話ししましょう。金利って、聞いたことあるけど実際にはどういうものか、イマイチわからないって人も多いですよね。そこで、金利の基本からわかりやすく説明します。

金利の基本

金利とは、お金を借りるときに支払う「レンタル料」のようなものです。たとえば、銀行からお金を借りると、その借りたお金に対して追加で支払うお金が金利です。

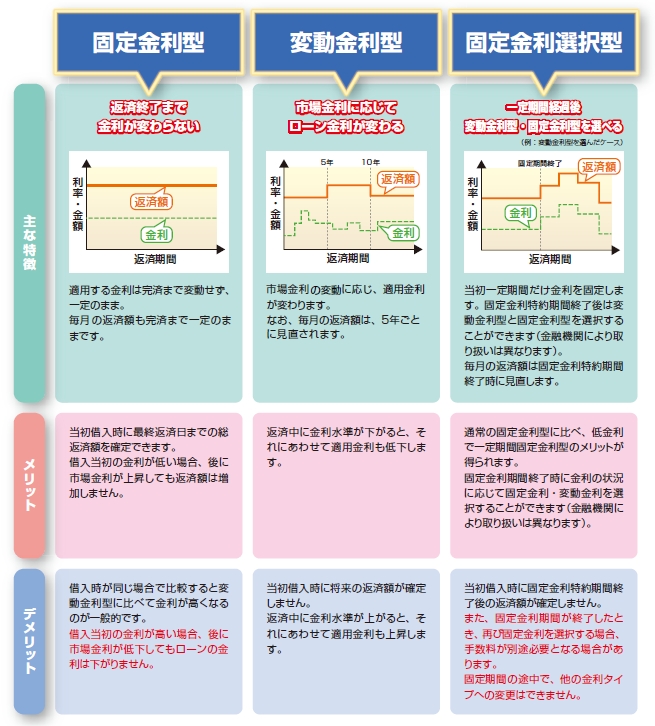

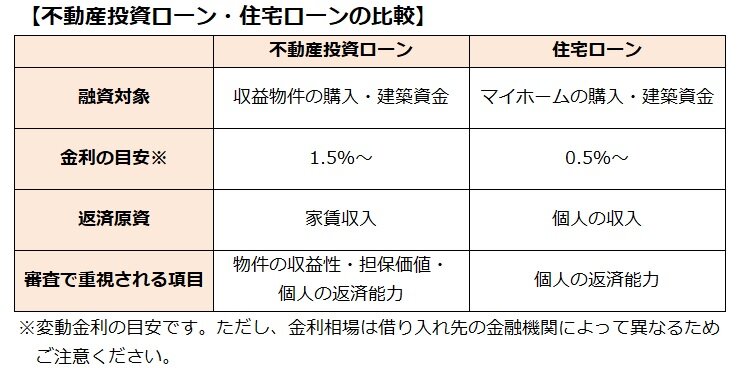

投資マンションローンの金利タイプ投資マンションのローンには主に3つの金利タイプがあります

- 固定金利(全期間固定型)

- 特徴:借入期間中、金利が変わりません。

- メリット:返済額が最後まで確定しているので、長期的な計画が立てやすいです。

- デメリット:通常、変動金利より高めの金利設定になります。

- 変動金利

- 特徴:市場金利の変動に応じて、定期的に金利が見直されます。

- メリット:固定金利より低い金利で始められることが多いです。

- デメリット:金利上昇時に返済額が増える可能性があります。

- 固定金利選択型(期間固定型)

- 特徴:2年、3年、5年、10年などの一定期間だけ金利が固定されます。

- メリット:固定期間中は返済額が変わらず、全期間固定型より低い金利で始められることが多いです。

- デメリット:固定期間終了後は、その時点の金利で再設定されるため、返済額が変わる可能性があります。

選び方のポイント

- 経済状況と金利動向の予測

- 金利上昇が予想される場合:固定金利や長めの期間固定型が有利かもしれません。

- 金利低下が予想される場合:変動金利や短めの期間固定型が有利かもしれません。

- リスク許容度

- リスクを避けたい方:全期間固定金利型が安心です。

- ある程度のリスクを許容できる方:変動金利や固定金利選択型も検討できます。

- 投資計画との整合性

- 長期保有予定の場合:全期間固定金利型が適しているかもしれません。

- 数年後の売却を考えている場合:短期の固定金利選択型や変動金利も選択肢になります。

- 収支計画

- 安定した家賃収入が見込める場合:変動金利でも対応できる可能性があります。

- 収入の変動が予想される場合:固定金利型の方が安心かもしれません。

5. 固定金利と変動金利を組み合わせる「ミックスプラン」という選択肢もあり、リスク分散の観点から検討する価値があります。