前回の東芝のタックスポジションの続きで、2016年度第1四半期のディールである、東芝ライフスタイルの会社分割と株式譲渡を見てみます。

けっこう税務的にも面白そうなんですよね。

1. ディールの概要

ディールの概要は、家電事業と映像事業を行っていた東芝ライフスタイル(2016/3末で約1,500億円の債務超過)について、映像事業を会社分割で切り出した上で、東芝が東芝ライフスタイル(家電事業)の株式の80.1%を外部に売却したものです。

映像事業の分割先は東芝メディア機器(同時に東芝映像ソリューションに商号変更)東芝グループの連結子会社で、映像事業は引き続き東芝グループに残ります。

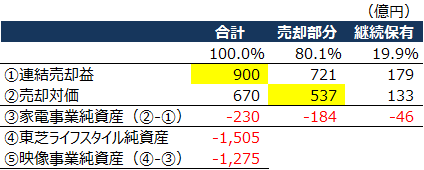

一方、東芝ライフスタイル株式の譲渡については、譲渡対価537億円、連結売却益(税前)900億円とのことです。

この会社分割と株式譲渡は2016年6月末に実施され、同時に、東芝が東芝映像ソリューションに対し、1,332億円の債権放棄を行っています。

まだ子会社で事業継続方針なのに債権放棄って税務的にはどうなんでしょう。

これを整理するためには、そもそも会社分割から分析してみる必要がありそうですが、その前に数字の整理をしておきます。

東芝による株式譲渡は80%相当で対価537億円ですが、税前利益900億円は子会社の支配の喪失を伴うため、継続持分の時価評価益を含めた100%ベースの数字と思われます。これを前提に試算するとこんな感じになりました。

映像事業の純資産が1,275億円の債務超過。1,332億円の債権放棄と見合う感じですね。

2. 会社分割の税務上の取扱い

では、会社分割の税務上の取扱いですが、まず出資関係を整理します。

実は東芝ライフスタイルは、東芝が株式の99.9%を保有するものの、1株だけ東芝ライテックという会社が保有しています。この東芝ライテックには一部外部株主がいるため、東芝ライフスタイルは東芝による完全支配関係になく、東芝の連結納税グループに加入していないと思われます。

一方、東芝メディア機器については、株主情報が見当たらず、株主が東芝なのか、東芝ライフスタイルなのかも不明ですが、東芝の連結子会社であることは間違いなさそうです。(尚、分割後の東芝映像ソリューションについては東芝が100%親会社のようです)

以上から、この会社分割は東芝の支配関係下で行われているのは間違いありませんが、分割後、東芝ライフスタイルは外部に売却されることになるので、支配関係の継続は見込まれません。

では、共同事業要件はどうでしょうか。

東芝の有報では、「東芝ライフの映像事業と東芝メディア機器が行っている基盤・筐体設計及び組立、製品組立並びに自動機組立等の事業を一体運営する体制を構築すること」が目的とされ、事業関連性はありそうです。

事業継続や従業者引継ぎ、主要な資産・負債引継ぎもおそらく問題ないものと思いますが、規模要件又は経営参画要件はどうでしょうか。

これもプレスリリースによれば、東芝メディア機器の従業員数が、この分割により約400人から約700人増加するとされていました。とすると、おそらく従業者数で規模要件を満たすことも可能なようです。

最後は、対価株式の継続保有要件です。

東芝の有報によれば、分割対価として東芝メディア機器株式1株が東芝ライフスタイルに交付され、その後、東芝ライフスタイルが「保有する東芝メディア機器株式会社の全株式を、株式会社東芝に譲渡」(東芝ライフスタイルHP)するとされています。

この分割は分社型分割なのか、分割型分割なのか、どっちなのでしょう。

(A)対価が東芝ライフスタイルに交付され、その後に「譲渡」するという記載を文字通り理解すると、分社型分割ということになります。そして、東芝ライフスタイルによる対価の継続保有が見込まれていませんので、非適格という結論になります。

(B)一方、「譲渡」とは記載しているものの、実際には分割と同時に「配当」として東芝に交付していると仮定すると、分割型分割となり、対価を受け取る東芝による継続保有が見込まれるため、適格という結論になります。

さてさて、どっちなんでしょう、、

元々、東芝メディア機器が東芝の子会社だとすると、これを(A)分社型分割で非適格とするのは、かなり意図的な非適格再編のように感じます。だって、素直に分割型分割にすれば適格なわけですから。でも仮に東芝メディア機器の親会社が東芝ライフスタイルだとしたら、必ずしも不自然でもないかも知れません。。

ただ、仮にこれが非適格の場合、東芝メディア機器が引き継いだ債務(1,332億円)は時価いくらで認識されるのでしょう。事実上、返済が見込まれないとしても、あくまで時価は1,332億円何でしょうか。とすると、実際には適格でも非適格でもあまり大きな差はないのかも知れません。

3. 債権放棄の税務上の取扱い

そして、分割と同日に行われた債権放棄です。

東芝は、東芝映像ソリューションにおいて引き続き映像事業を継続する意向であるにも拘わらず、債務の返済の目途が立たないという理由で債権放棄を行っています。

これが損金になるとすれば、17/3期に一時差異が認容される形になるわけですが、あまりにも寄附金認定のリスクが高いのではないでしょうか。

しかし、相手方は東芝映像ソリューション(旧東芝メディア機器)で、この時点で東芝映像ソリューションは東芝の100%子会社です(おそらく連結納税子法人)。ただ、このディールの前から連結納税グループなのかは定かではありません(東芝ライフスタイル経由の出資があれば連結納税外)。

じゃあ、この債権放棄は完全支配関係のあるグループ内の寄附金なのでしょうか?

この点、グループ法人間の寄附金/受贈益の規定である法25の2、法37②等からすると、寄附を行う時点で完全支配関係があるかを問われているところ、東芝の開示では、会社分割後100%子会社である東芝映像ソリューションに対して債権放棄を行ったように読めます。

実際の契約関係に基づく前後関係はわかりませんが、おそらくグループ内の債権放棄なのでしょう。とすると、仮に寄附金だとしても、東芝では損金不算入、東芝映像ソリューションでは益金不算入ということで、特に税務上問題はないことになりますね。

確かに、繰越欠損金のない(?)子会社に1,300億円もの債務免除益を認識させるのが得策とは思えませんし。

さて、この当りの取扱いが確認できるとしたら、17/3期の有価証券報告書における税率差異の注記でしょうから、もうしばらく楽しみに待ちましょう。(その前に、半導体の分社化という大きなイベントもありそうですが)