米国原子力の巨額減損と半導体事業の分社化が話題の東芝ですが、今回は、有価証券報告書を手掛かりに16/3期の東芝のタックスポジションの分析をしてみたいと思います。

まずはざっと単体PLを眺めてみます。

2期連続赤字の状況ですが、16/3期は営業損益段階から2,375億円の赤字になっています。

営業外損益もかなりのデコボコがありますが、目を引くのは、有価証券売却益7,296億円。この大半はトリッキーなスキームが話題になった東芝メディカルシステムズの売却ですね。東芝としては「確定的に売却した」ということで16/3期に売却益を計上しています。売却価額は6,655億円。投資簿価は不明ですが、資本金・資本準備金で230億円程度ですので、ざっと6,400億円くらいの単体売却益かと思われます。

一方、特損も目立ちます。

関係会社株式評価損4,198億円については、期末の開示によれば、米国原子力事業のWEC株式で2,200億円、東芝アメリカ株式で1,000億円程度の評価損を計上しています。その他、貸倒引当や減損等の数百音円単位の損失が並んでいます。

結果、16/3期は税引前でも損失を計上しています。

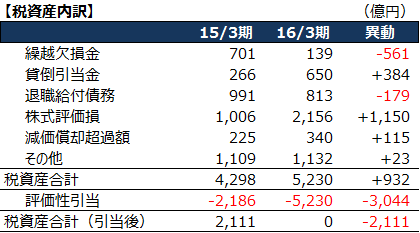

法人税等については、当期の法人税が369億円の負担ということで納税ポジションのようです。また、法人税調整額もかなりのマイナスになっていますが、税効果の開示を見ると、下表の通り、16/3期は繰延税金資産全額に評価性引当を計上しているようです。監査上の税資産の回収可能性の区分が5に落ちたということですね(尚、税効果の新会計基準は未適用)。

16/3期は税前赤字のため、税率差異分析が開示されていないのですが、この税資産の内訳を元に課税所得を分析してみます。尚、税負債は、その他有価証券等の純資産直入項目を除き金額僅少なので、考慮外とします。

税資産の推移を税前ベースに換算してみます。中期的に税率が引き下げられている時期なので適用税率が難しいですが、各期末の長期税率である32.3%(15/3)、30.6%(16/3)を使ってみます。

こう税前ベースでみるとわかりやすいですね。

16/3期は単体PL上、かなりの営業外/特別損失を計上していますが、その大半は有税で、一時差異になっているようです。具体的には、まだ税務上損金算入されない貸倒引当が約1,300億円、株式評価損が3,933億円増加しています。結果、繰越欠損金を控除する前の所得計算の段階では、5,500億円の一時差異が発生していることになります(留保加算)。

では、永久差異項目はどうでしょうか。

これも税率差異の開示がないので何とも言えませんが、交際費とか細かいのは置いておくと、大きいのは受取配当金でしょう。単体PLでは1,390億円ですが、連結決算上は66億円となっており、単体の受取配当金のほぼ全額が関係会社からのものであるとわかります。ですので、この1,390億円はほぼ全額が非課税になります。(負債利子控除等は考慮外)

そして、東芝メディカルシステムズについても確認しておきます。単体の売却益6,400億円程度と思われますが、東芝メディカルシステムズは東芝の連結納税グループ内の子法人に当ります。

連結子法人の株式を譲渡した際には税務上、投資簿価修正が行われます。この金額は外部からは不明ですが、同社の16/3期末純資産が635億円ですので、特殊要因がなければ税務上の株式簿価もこの635億円に近付くはずですので、ちょうど利益剰余金見合いの400億円程度が調整額になると仮定してみます。

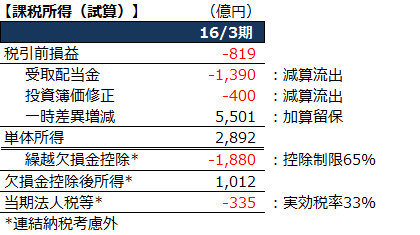

すると、東芝単体の16/3期課税所得はこんな感じになります。

単体所得で2,892億円の試算です。

連結納税の所得はわからないのですが、子法人所得を無視すると、2,892億円の内、繰越欠損金と相殺できるのは65%相当ですので1,880億円になります。

先ほどの税効果の注記では、東芝単体の繰越欠損金の減少額は1,714億円でしたので(これ自体も連結納税の影響を無視してますが)、当らずとも遠からずでしょうか。

そして、欠損金控除後の所得1,012億円に対し、335億円の納税ポジションになるところ、単体PLの当期税金は369億円でしたので、これも意外と近い感じです。

とすると、連結納税の子法人ではあまり所得や繰越欠損金がなかったのでしょうかね。

尚、結果、16/3期末の繰越欠損金の残高は500億円弱になります。東芝メディカルの売却で、かなり繰欠を消化した一方、新たに発生した損の大半は有税になっているというわけです。有税残高は合計1.7兆円、貸倒引当と株式評価損だけでも約9,000億円ということになります。

---

ちなみに、東芝は2016年6月に東芝ライフスタイルの映像事業を会社分割により自社グループに残した上で、家電事業が残る同社の株式を外部に譲渡し、併せて映像事業に係る債権1,300億円の債権放棄を行いました。

これにより一時差異の内1,300億円が実現、ということなのですが、本件は税務的にいろいろと面白そうなので、次回に譲りたいと思います。