目標の貯蓄率50%を達成した我が家![]()

2024年の貯金計画を考えるために

まずは昨年の貯金状況を

振り返ります![]()

年間貯蓄率50%

早期の教育費貯金

卒ワーママ

に向けて家計管理に奮闘中の

二児のママです◎

我が家の家計管理は

スライド式家計簿をアレンジして

やりくりしています♪

毎月のお給料

旦那さんの→全額生活費積立含む

私の →全額貯金

ボーナス

旦那さんの→全額貯金

私の →特別費臨時小遣い含む

おうちボーナス

※スライド式家計簿で得るボーナス

→貯金&特別費

とすることで

旦那さんの

ボーナス全額貯金を達成。

ボーナスに頼らない家計作り

に成功しました◎

![]() アメトピに載った我が家の家計管理術

アメトピに載った我が家の家計管理術![]()

まず、我が家の

教育費貯金の最終目標額は

1人1,000万!

大学資金=800万

予備=200万

諸事情あり

これを子どもが小学生になる前に

貯めることを目標としています。

娘の分はすでに達成済みで

今は4歳息子の分を頑張り中

単純計算

1,000万を6年で貯めるとなると

年間約170万貯める必要があります。

私の手取年収がそれくらいなので

とにかく私の収入は全て

教育費貯金に回しています

家計改善を始めたのが

息子が生まれた後なので

少し出遅れた分

旦那さんのボーナスから

6~7割も教育費へ。

児童手当ももちろん全額教育費貯金。

※一部学資保険

これを徹底したことで

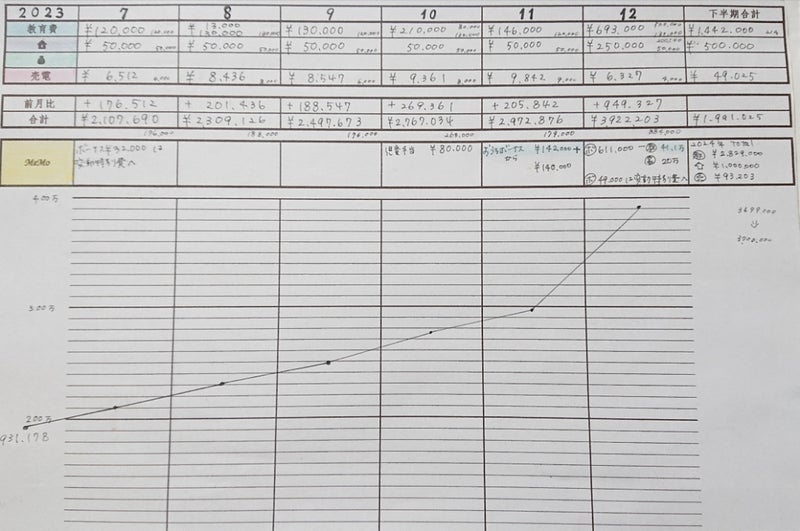

2023年1年間で貯められた

4歳息子の教育費は

¥2,829,000!

でした~

なんと、年間貯金額の

7割を占めていました

相変わらず極端な貯め方ですが

一気に貯まっていくので

見ていて気持ちが良いです

学資保険もあるので

あと約134万を2年間で貯めたら良いので

134÷2=67で

1年の貯金目標額は67万になります。

息子の児童手当は年間12万なので

毎月の給与から貯める分は

67-12=55

55 ÷ 12=4.5

ということで

月5万ずつ貯められれば

残り2年で達成できます

これでまず

今年の教育費貯金目標額は

決定しました