【KPI】カンブリア宮殿で特集された移動販売車プラットフォーマー「メロウ」

メロウとは?

失敗しない事業計画のツボとコツを教える社外経営企画室長、濱口誠一(中小企業診断士)です。

本日のカンブリア宮殿の前半で特集された「メロウ」。トラックの食品移動販売をサポートするプラットフォームを構築している会社です。

アプリでどのトラックが何をどこで売っているか、が一目でわかるシステムを構築し、主にオフィスワーカーのランチ需要にこたえてます。また、トラックが出店するスペースの交渉やテレビでは触れられてませんでしたが、車両のリースなども行っており、トラックの移動販売をしたい個人事業者をしっかりサポートしている会社です。

プラットフォームのビジネスモデルとして、かなり面白いですね。

メロウのリバース財務ツリー(KPIツリー)

今回は、非上場企業でデータがないですね。カンブリア宮殿やSORABATAKE(2020年3月)によると、

・流通総額13億円

・プラットフォーム手数料(トラック事業者からの売上)15%

・契約スペース数:約200

・契約トラック数:約800

では、ツリーにして見ましょう

売上高は約2億円です。流通総額13億×手数料率15%で求められます。流通総額は、「トラック業者1社あたりの売上×稼働スペース数」で求められます。

稼働スペース数は200、そうするとトラック業者1社あたりの年間売上は6.5百万円となります(1スペース1台と単純化)。

KPIのツリーの威力はそれぞれの数値が「誰の責任か?」を明確にできるところです。この場合は、

・トラック売上:トラック事業者

・トラック契約数:対トラック向け営業

・スペース稼働率:対ビル、オフィス向け営業

となります。トラックの売上は、メロウ社としてはコントロールが難しいため、契約数、スペース数を増やすのが大切で、ここの担当者の努力がダイレクトに売上に反映されます。

まとめ

いつもは決算書を分析していますが、このようにKPIまで落とすことができるのがツリーの最大のメリットです。ぜひ、皆さんも自社で自分の仕事の成果が決算書のどの数値に結びついているか、試してみませんか?

【財務分析】カンブリア宮殿も取り上げた「お天気」の会社 ウェザーニュースの決算書

会社を儲かる体質にする社外経営企画室長&中小企業診断士の濱口誠一です。本日はウェザーニュースを取り上げます。先日、カンブリア宮殿でも世界最大級の気象予報会社、売上も拡大と特集されてましたが、実際の決算書はどうでしょうか?

直近は順調に成長

直近の決算書(通期)をツリー化してみます。

営業利益が2.4億円増収しています。主な要因は売上の9.0億円の増収、粗利率1.2%の改善ですね。売上の主な増加要因は対個人向けのサービスの伸長です。利益率も営業利益率が10%を超えており、優良企業です。

また、売上は対法人が中心ながら、対個人の事業も4割程度あります。なので、カンブリア宮殿で取り上げられた、航空事業などの企業向けサービス、アプリなどを使った各個人向けのサービス、双方とも売り上げを支えている構造になります。

BS面でも堅調

カンブリア宮殿では、自社で機械を開発し、様々な投資をしている様子が描かれてましたが、財務分析の視点では、

・投資が利益を生んでいるか?(=総資産に対する収益性)

・キャッシュフローは回っているか(=FCFの伸長)

が気になるところ。

BSで見ると、

・総資産収益率(ROA):13.4%(経常利益21.8億÷総資産168億)

と十分収益が上がっていることがわかります。

また、資産規模の観点で見ると、

・総資産:168億

・売上高:170億

と、売上と同等の資産規模(総資産回転率≒1)ということもわかります。

CFも堅調

CF(キャッシュフロー)も好調です。

FCF(フリーキャッシュフロー):+19.5億(営業CF+26.7億、投資CF▲7.1億)

となっています。FCFとは簡単にいうと、「自由に使える余ったカネ」です。事業で26.7億の現金を獲得し(営業CF)、設備投資などに7.1億(投資CF)使っていますが、それでも20億近い現金が手元に残っている、ということです。見方を変えると、「事業で稼いだカネの1/3を投資に回して、2/3は余っている」と言えます

【管理会計】勘定科目を設計する

会社を「儲け体質」にする社外経営企画室長、中小企業診断士の濱口誠一です。今回も管理会計ネタです。固定費を管理したいとなったときに、どう勘定科目を設計するか

形態か機能か?

勘定科目は大きく、形態別か機能別か、で分類します。例えば車のリースを行った場合、

形態別:リース契約なのでリース料

機能別:車に使用しているので車両費

研究開発を行っている人の人件費は、

形態別:従業員への給与等であり人件費

機能別:研究開発に使用したもののため研究開発費

となります。管理会計は一般的に使用目的をみたいため、機能別をとることが多いです。

機能別の2つの注意点

機能別でみるのは重要なことですが、2つの問題があります。

①解釈の違いによる誤仕訳

②固定費用の分別困難で、予測に使いづらい

①は、目的別のための人によって解釈が割れることがある、ということです。「研究開発目的」の場合、そもそも研究開発とは何か?という定義を明確にしなければ、正しく把握できません。実務的には、具体的なプロジェクト名を決める、特定の部門の費用をすべて研究開発とする、など、明確な定義を定めて正確さを担保するほうがよいでしょう。

②は、形態別で、人件費、リース料、減価償却費、などと分けるほうが費用予測が立ちやすい、という点があります。この問題に対しては、機能別と形態別と両方の情報を持つ=両方の仕訳をする、補助科目を持つ、ことが解決策、です。一歩間違くと業務量が膨大になるので、管理会計では、「機能別を中心にしながら、補助科目で形態情報を持つ」ことが重要です。

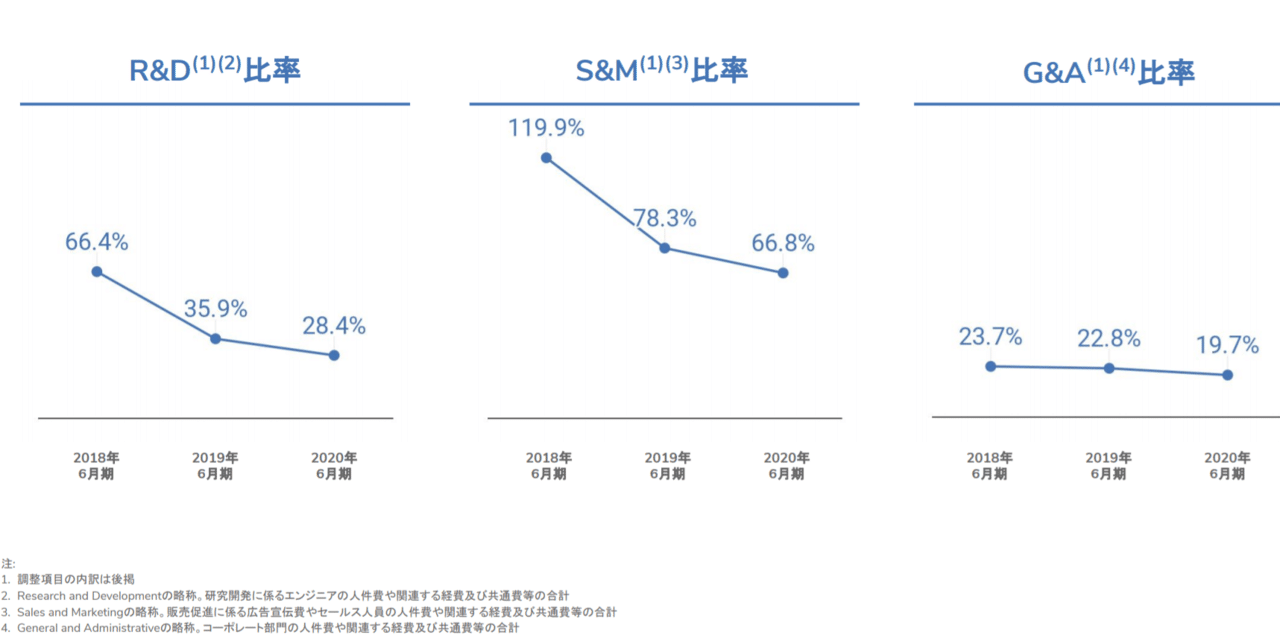

IR資料に見る機能別の集約

機能別を大きくくくるとさらに下記のような分け方ができます。

・販売費用(S&M):営業やマーケティング、広告宣伝など、売るためのコスト

・一般管理費用(G&A):総務や人事などのマネジメントのためのコスト

・研究開発費用(R&D):将来のための研究開発費用

Saas型会計ソフト「Freee」は、この形での開示を行っています

(同社、4Q開示資料より引用)

売上に占めるそれぞれのコストの比率が見えるので、どこにどれだけコストがかかっているのか?今後、どう改善すべきか?が見えやすくなります。

そのため、社内では、目的をもって機能別で管理会計を進めていくと「経営の視える化」につながり、次のアクションがスムーズに打てることになります。

にほんブログ村