23年10月から消費税の免税措置で発生している「益税」の解消を目的に「インボイス制度」が導入されます。

しかし、フリーランスなどの小規模事業者は「インボイス制度」の導入によって大きな打撃を受けると予想されています。この制度では仕入税額控除の要件としてインボイスの発行が求められます。

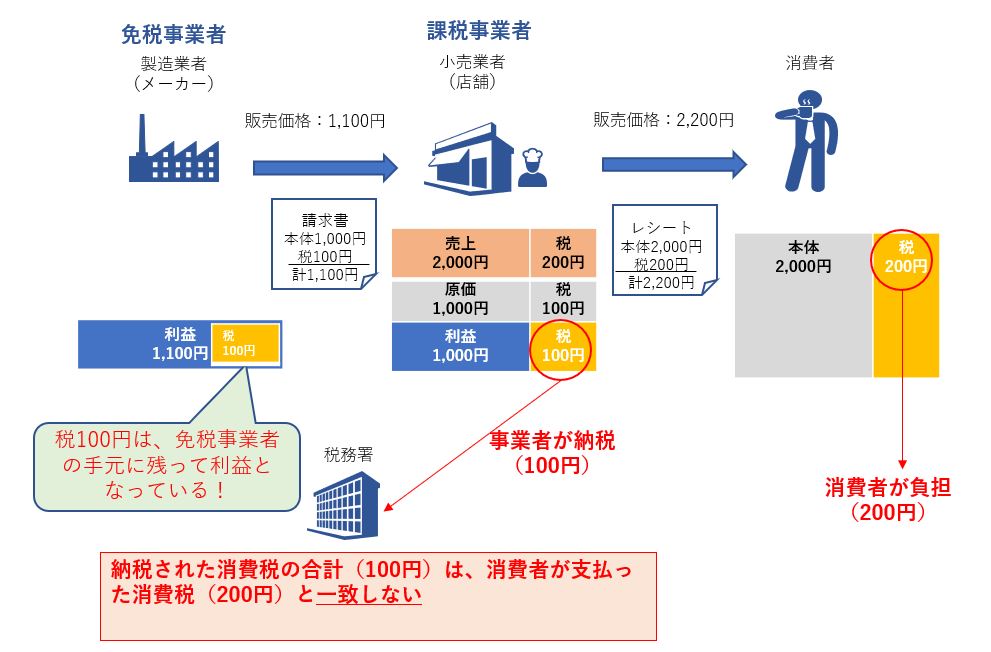

(出典:公認会計士 税理士 木村会計事務所 https://tk-accounting.com/eliminating-duty-free-businesses/)

(出典:公認会計士 税理士 木村会計事務所 https://tk-accounting.com/eliminating-duty-free-businesses/)

しかし、インボイスを交付できるのは税務署から登録を受けた課税事業者に限られ、課税売上高が1000万円以下の免税事業者はインボイスを発行できません。この500万社あると言われている免税事業者の大半は中小・零細企業で占められています。インボイスが発行できないため免税事業者から商品を仕入れると納税額が増えてしまうので、免税事業者からの仕入れは避けられる可能性が高くなります。インボイス制度の導入で取引が細り、中小企業は窮地に陥りかねません。

インボイス制度導入を機に課税事業者に転じる免税事業者も少なくないと予想されています。その場合、従来手元に残っていた益税分を納税しなければなりません。納税額を計算するために煩雑な作業を行わなければならず、課税事業者への転換は容易ではありません。課税事業者への転換が難しい免税事業者は廃業を検討したり、フリーランスの免税事業者であれば企業内で働くことを迫られるかもしれません。

(出典:ニッセイ基礎研究所 https://www.nli-research.co.jp/report/detail/id=63363?site=nli)

(出典:ニッセイ基礎研究所 https://www.nli-research.co.jp/report/detail/id=63363?site=nli)

(出典:ニッセイ基礎研究所 https://www.nli-research.co.jp/report/detail/id=63363?site=nli)

これから税制の議論のなかで、これから増えると予想されるフリーランスの方々のマイナスにならないようなインボイス制度の導入を作っていきます。

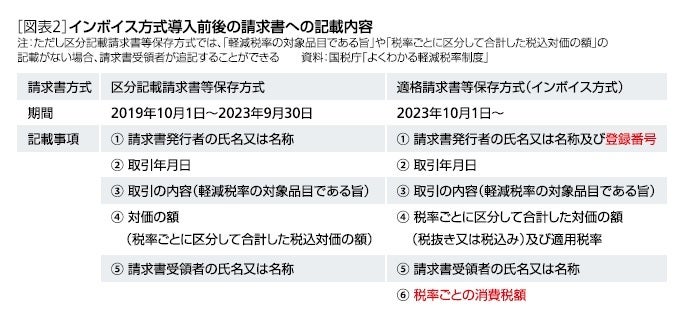

消費税のインボイス制度について

・消費税軽減税率制度の円滑な運用等に係る関係府省庁会議資料

(内閣官房HP:https://www.cas.go.jp/jp/seisaku/keigen_kaigi/enkatsu_unyou/dai1/shiryou.pdf)

・適格請求書等保存方式の概要-インボイス制度の理解のために-(パンフレット)

(国税庁HP:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf