おはようございます。群馬県高崎市のFP牛込伸幸です。

今日も自分のできることをたんたんとやっていきたいと思います。

物価が上がってますね。

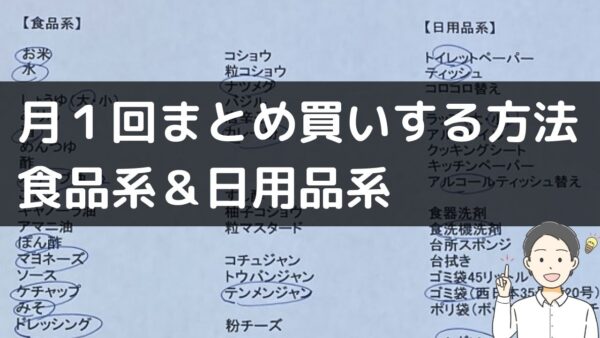

生活の満足度を下げずに節約する方法に「まとめ買い」があります。

でも、やり方を間違えると返ってムダ使いしてしまいがち。そこでまとめ買い歴10年以上のぼくがやっている方法をご紹介します。

まとめ買いリスト付きです↓

●個別のご相談・深堀り記事はブログで↓

【ブログ】シンプルに家計を管理する方法

●メルマガ(無料)

家計を管理する方法を最初から順番に読みたい方はこちら。読むと気持ちが楽になるとご好評いただいています↓

【無料メルマガ】シンプルに家計を管理する方法

-------------------------

ファイナンシャル・プランナー(FP)

牛込伸幸

CFP・FP技能士1級

https://fpushi.com/

-------------------------

※当ブログの情報によって生じたいかなる損害についても、補償はいたしません。