おはようございます。群馬県高崎市のFP牛込伸幸です。

今日も自分のできることをたんたんとやっていきたいと思います。

保険(親の死亡保障)は、子どもが生まれた瞬間がピークです。

小学校、中学、高校、大学と卒業するごとに必要保障は小さくなります。

入りっぱなしはもったいないです。

特に教育費がかかるのは大学だから、子どもが大学を卒業したら保険の見直し(減額)を検討したいですね。

浮いた分でつみたてNISAなど老後資金のラストスパート!?

必要な保険はこの記事で↓

●個別のご相談・深堀り記事はブログで↓

【ブログ】シンプルに家計を管理する方法

●メルマガ(無料)

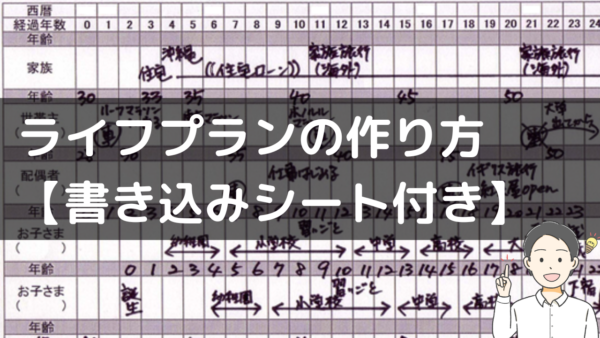

家計を管理する方法を最初から順番に読みたい方はこちら。読むと気持ちが楽になるとご好評いただいています↓

【無料メルマガ】シンプルに家計を管理する方法

-------------------------

ファイナンシャル・プランナー(FP)

牛込伸幸

CFP・FP技能士1級

https://fpushi.com/

-------------------------

※当ブログの情報によって生じたいかなる損害についても、補償はいたしません。