おはようございます。群馬県高崎市のFP牛込伸幸です。

今日も自分のできることをたんたんとやっていきたいと思います。

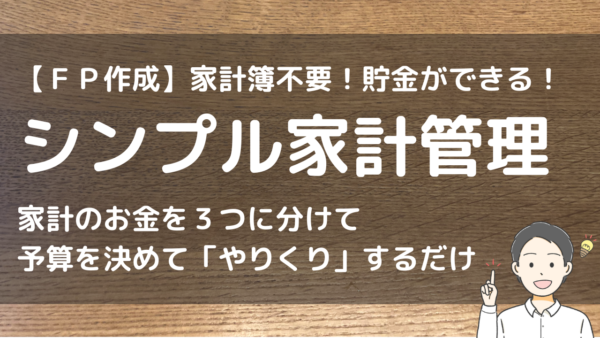

「予算を立てるコツは?」とご質問いただきました。

コツは決まっている支出から順に予算を決めることです。例えば、毎月の手取り収入が30万円の場合、

・先取り貯金3万円(自分で決めた金額)

・住宅ローンや家賃、公共料金など口座引落20万円(口座を3か月分チェックして計算)

そして残りが

・食費や日用品、レジャー、お小遣いなどの現金支出7万円(30-3-20=7万円)

この7万円で苦しければ、一旦貯金を減らすか、固定費の見直しをします。逆に余裕があれば貯金を増やすなどします。

まずは銀行口座を3か月ほど確認して、固定費がいくらあるか?把握するところから始めてみてください。

同時にあまり価値を感じないサブスクや習い事、ジム会費などを見直せるかもしれません。

これを3か月ほど続けると、適切な予算が見えてくると思いますよ。

詳しくはぼくのこの記事で↓

●個別のご相談・深堀り記事はブログで↓

【ブログ】シンプルに家計を管理する方法

●メルマガ(無料)

家計を管理する方法を最初から順番に読みたい方はこちら。読むと気持ちが楽になるとご好評いただいています↓

【無料メルマガ】シンプルに家計を管理する方法

-------------------------

ファイナンシャル・プランナー(FP)

牛込伸幸

CFP・FP技能士1級

https://fpushi.com/

-------------------------

※当ブログの情報によって生じたいかなる損害についても、補償はいたしません。