「介護保険って入った方がいいの?」

FPドットコムにご相談いただく中でも40代後半~60代の方から、よくいただくご相談です。

結論から言うと、誰にでも必要な保険ではありません。

ご自身や家族のライフプラン、資産状況によって必要度は大きく変わります。

ここでは「不要な人」と「必要な人」の例を比較しながら、年代・収入・家族構成を含めた判断ポイントをご紹介します。

※ 年代・収入等はあくまで一例です。

個別のケースで異なるため、必ず専門家にご相談ください。

民間の介護保険が「不要」な人の特徴

資産や収入が十分にある人

持ち家があり、金融資産3000万円以上、年金も月25万円以上もらっている人。

このような人は、介護費用がかかっても自費で対応可能です。

あえて保険に頼る必要性は高くないでしょう。

公的介護保険制度を理解し、備えができている人

介護費用の自己負担は原則1〜3割です。

高額介護サービス費制度で一定額以上は還付される仕組みもあり、備えがある人は保険に頼る必要はないかもしれません。

家族との同居・サポート体制がある人

子世代と同居している、または、近所に子世代が住んでいる場合には、介護時に協力体制が整いやすいです。

ただし、これは介護を受ける側に経済的余裕があることが望ましいと言えます。

これらを見てみると、介護保険が不要と言える人は、貯蓄や収入が多い人に限られるとも言えます。

ここで、必要と思われる人の特徴にも触れていきます。

介護保険が「必要」な人の特徴

単身または夫婦2人暮らしで支援者がいない人

子どもがいない、または遠方に住んでいるなど、身寄りがない(それに近い)状態の場合には、介護保険が頼もしい存在になるでしょう。

貯蓄が少なく、将来の介護費が不安な人

金融資産が1000万円未満、年金も月15万円程度以下のような場合には、介護状態になったときに、急な費用(施設入居・訪問介護など)に対応することが難しくなります。

「老後は人に迷惑をかけたくない」と考える人

自分自身、または夫婦で老後の問題をある程度完結したいと考えている人は、保険で介護資金を用意し、金銭的な準備を整えておくことも一案です。

働き盛りの40代、50代で、余裕資金があり「もしもの備え」をしたい人

介護保険料は若いほど安いので、40~50代での加入は費用対効果が高いと言えます。

前述のように、「自分自身で完結」することを考えている人で、介護保険に加入すると決めているなら、早めに加入することが望ましいとも言えます。

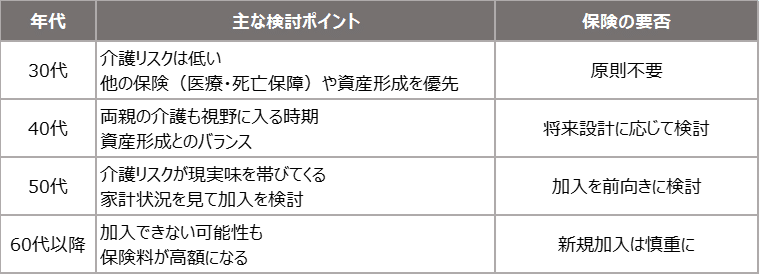

まとめ ~加入時期検討ポイント~

民間の介護保険は、

「介護になったとき、誰に頼れるか?」

「どれだけの費用を自分でまかなえるか?」

という問いに対する「保険」です。

公的制度ではカバーしきれない「プラスα」を民間保険でどう補うか、その答えは人それぞれです。

不要な人には不要。でも、必要な人には大きな安心となる保険です。

人生100年時代、日々のリスクマネジメントや資産形成を含めて、自分にとっての最適な備えを、今一度見直してみませんか?

FPドットコムでは、総合的なライフプラン相談から介護・資産形成に備えるお手伝いをしてくれる専門家をご紹介します。

是非一度、お気軽にご相談ください。

お問い合わせはこちらから👇