メタのAI投資警告と予想外の物価反騰がもたらす市場の衝撃

25日の米国株式市場は、メタのAI投資に関する警告と米国政府による第1四半期GDP発表という2つの悪材料により、ネガティブな雰囲気の中で始まりました。

まず、メタは前日の決算発表で、今後のAI技術開発のための大規模投資によって利益率が大幅に悪化する可能性を示唆しました。これは投資家に当惑を与え、マイクロソフトやアルファベットなど他のビッグテック企業にも悪影響が波及する様相を呈しました。

さらに、米国商務省が発表した第1四半期GDPに含まれるインフレ指標も、市場に冷や水を浴びせました。第1四半期の成長率自体は1.6%と市場予想の2.5%を大きく下回りましたが、これは市場の主な関心事ではありませんでした。

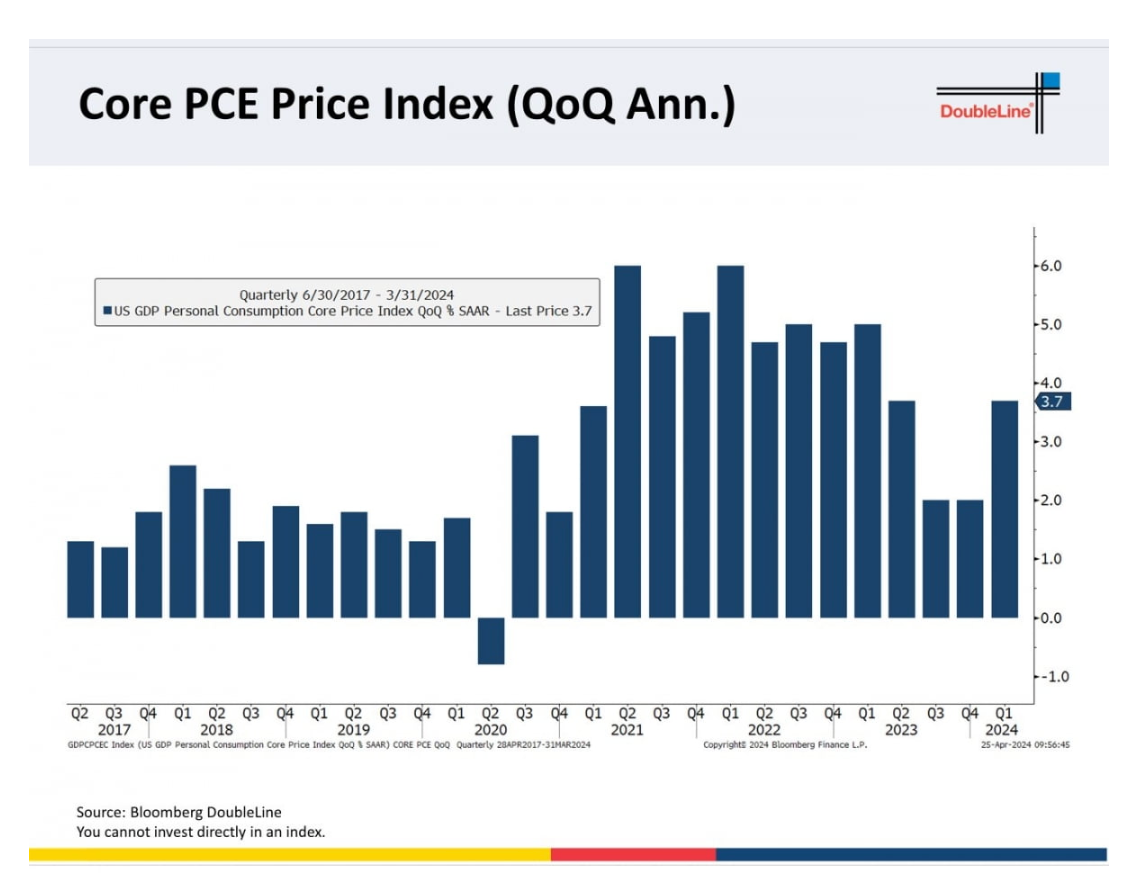

問題は、コアPCE物価指数*が3.7%と予想外に高かったことです。これは、FRBの今後の利下げ期待を一段と低下させ、市場金利の急騰につながりました。

*コアPCE物価指数:個人消費支出(PCE)価格指数から食品とエネルギーを除いた指標。FRBが重視するインフレ指標の一つ。

成長の低迷と物価圧力、スタグフレーション懸念の拡大

第1四半期のGDP成長率は、前期の3.4%から大幅に鈍化し、1.6%となりました。内容面では、個人消費が2.5%増加するなど、良好な流れを示しましたが、在庫投資と純輸出などボラティリティの高い項目が成長率を押し下げたと分析されました。

しかし、コアPCE物価指数が市場予想を上回る3.7%まで跳ね上がったことで、「インフレ圧力が再燃しているのではないか」という懸念が浮上し、債券市場はもちろん、株式市場でもこうした懸念が強調されました。

債券市場では、国債利回りが急騰しました。長期の10年物国債利回りは一時、前日比8bpも上昇し、4.739%まで急上昇しました。短期の2年物も5%台の高水準を行き来し、昨年11月以来の最高値を更新しました。

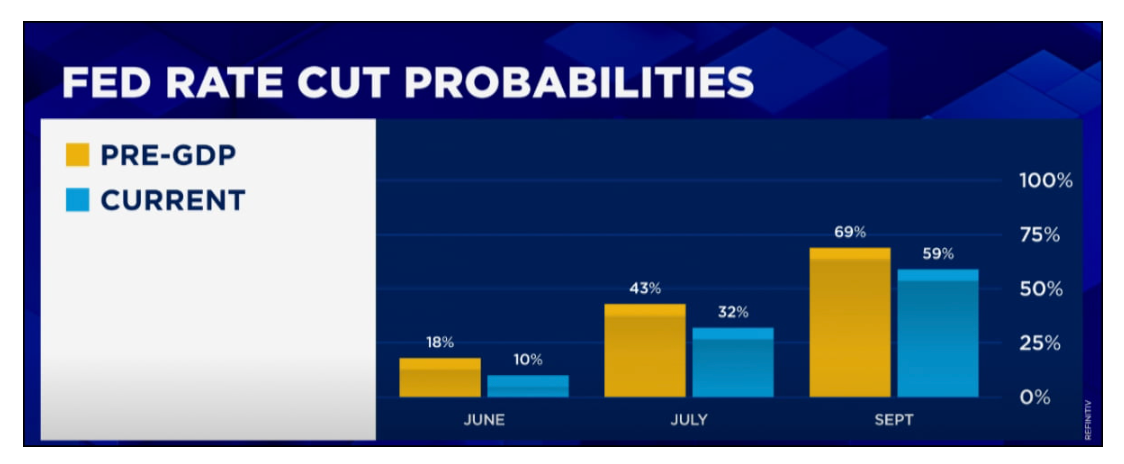

シカゴ先物市場では、FRBの利下げ時期が早ければ9月と予想されていましたが、物価反騰後にその可能性が60%以下に急落しました。

一部では、成長が予想以上に鈍化する中、物価まで再び上昇する状況について、スタグフレーション(景気後退とインフレの併存)への懸念を提起する声もありました。つまり、最悪のシナリオに対する警戒感が高まったのです。

物価反騰とスタグフレーション恐怖が和らぐ余地も

専門家らは、3月の物価急騰が一時的である可能性に重きを置いています。バンク・オブ・アメリカやゴールドマン・サックスなどは、1・2月の物価数値が上方修正された場合、3月の物価上昇幅は市場予想に近づくと分析しました。

また、ジャネット・イエレン米財務長官を筆頭に多くのエコノミストは、成長モメンタムがなお堅調であり、物価も趨勢的な下方安定化軌道に乗ると見通しています。実際、雇用市場は引き続き良好な流れを維持しており、住宅市場も金利安定を追い風に回復の兆しを見せています。

総合的に見ると、米国経済は引き締め長期化による成長鈍化懸念と物価不安定性が交錯する中でも、ソフトランディングのシナリオに向かって進んでいると言えそうです。

もちろん、市場のボラティリティは当面続く見通しです。特に、5月のFRBの追加利上げの有無やビッグテック企業のAI投資に対する評価、そして雇用と物価指標の行方が主要な変数として作用するでしょう。

投資家としては、短期的なノイズに一喜一憂するのではなく、中長期的な視点から景気の流れを注視していく知恵が必要だと思われます。

インフレ下向き圧力が高まり、株式市場の反発が継続

時間の経過とともに、米国株式市場は徐々に回復基調を示しました。経済の減速によってインフレ圧力が和らぐだろうという期待感が高まったことが主な要因です。

エバーコアISIは、インフレ下向き圧力を裏付ける様々なシグナルが捉えられていると診断しました。具体的には、

▲アマゾンの低価格食品配送サービスの立ち上げ

▲テスラの中国、ドイツ、米国での価格引き下げ

▲アマゾンCEOのコスト削減意欲

▲中国発のデフレ懸念の拡大

▲ワイン生産量の増加により農家がブドウ畑を整理する事例

などを根拠に挙げています。

さらに、人工知能(AI)技術の発展による生産性向上効果も、物価安定に寄与すると予想されます。実際、アリババが急増するAI需要に対応してクラウドの価格を大幅に引き下げると表明し、JPモルガンのジェイミー・ダイモンCEOはAIが印刷術や電気に匹敵する生産性向上効果をもたらすと言及し、注目を集めました。

金利上昇ペースも幾分落ち着きを見せました。米財務省は、第1四半期のインフレ懸念が高まる中、440億ドル規模の7年物国債を発行しましたが、懸念とは裏腹に入札は順調に終わり、その後市場金利も安定を取り戻しました。

10年物と2年物の利回りは、それぞれ4.704%、5.0%で引けましたが、これは場中の高値から大幅に低下した水準です。

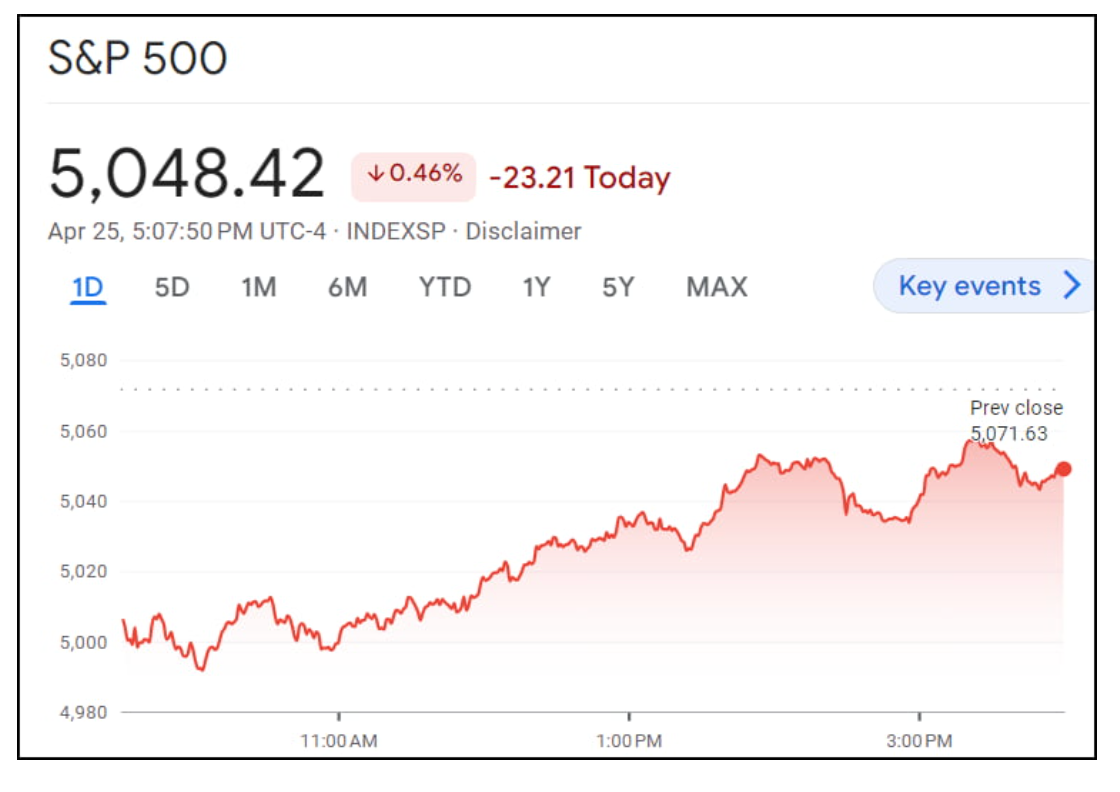

金利安定とインフレ鈍化期待が結びつき、ニューヨーク株式市場の主要指数は下げ幅を大きく縮小して終了しました。ダウ平均は0.98%、S&P500指数は0.46%、ナスダック指数は0.64%の下落にとどまり、場中15%急落していたメタ・プラットフォームズの株価も下げ幅を10%前後に縮小し、底値買いが入る様子でした。

メタ、AIに賭けて短期投資家の懸念を招く

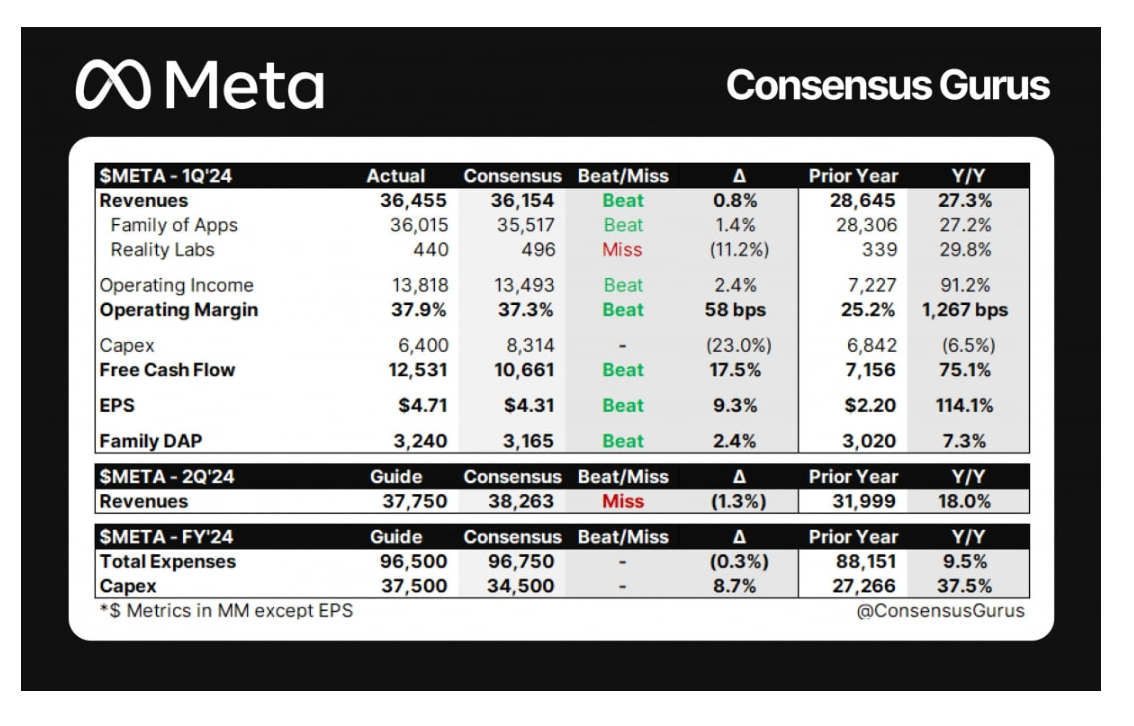

メタの第1四半期決算は、市場予想を大きく上回る好決算でした。売上高は前年同期比27%も急増し、純利益は2倍以上に膨らみました。特に、1日平均利用者数が7%増の32億4000万人を記録するなど、プラットフォームの競争力も証明されました。

しかし、市場の関心は第2四半期のガイダンスに集中しました。メタは第2四半期の売上高を365億~390億ドルと示しましたが、これは中央値ベースで377億5000万ドルと、市場予想の382億ドルを下回る水準でした。

さらに、AI技術投資のために2024年の設備投資規模を従来の300億~370億ドルから350億~400億ドルに拡大すると公表しました。マーク・ザッカーバーグCEOは「AI新製品が大幅な売上貢献をするまでには時間がかかる」と述べ、「投資と拡張段階では、いつものように株価のボラティリティが高まるだろう」と語りました。

これは、メタバース事業の初期投資家が経験した「忍耐力テスト」がAIでも再現される可能性を示唆したものです。実際、メタのメタバース子会社であるリアリティ・ラボは、設立後の累積損失だけで400億ドルに達するなど、目に見える成果を上げられていません。

これに対し、市場の反応は冷ややかでした。バイタル・ナレッジのアダム・クリサフリ創業者は、「昨年のメタの積極的なコスト削減と売上高の好調は、今や減速局面に入るだろう」と述べ、「AI投資の拡大は、短期的な投資心理にマイナスの影響を与えるだろう」と警告しました。

半導体株、ビッグテック発のAI投資拡大の恩恵に期待

一方、メタ発のAI投資拡大のニュースは、半導体セクターにとっては追い風となりました。エヌビディア(+3.71%)、AMD(+1.33%)、TSMC(+2.71%)など、AI技術の発展とともに需要の増加が期待される銘柄の株価が堅調に推移しました。

実際、JPモルガンは「メタのAI投資はデジタル広告メディアには短期的な逆風だが、エヌビディアなどの半導体企業にとっては追い風だ」と評価しました。アルファベットとマイクロソフトも、AI高度化のための大規模投資計画を明らかにしており、関連業況の改善が期待される雰囲気です。

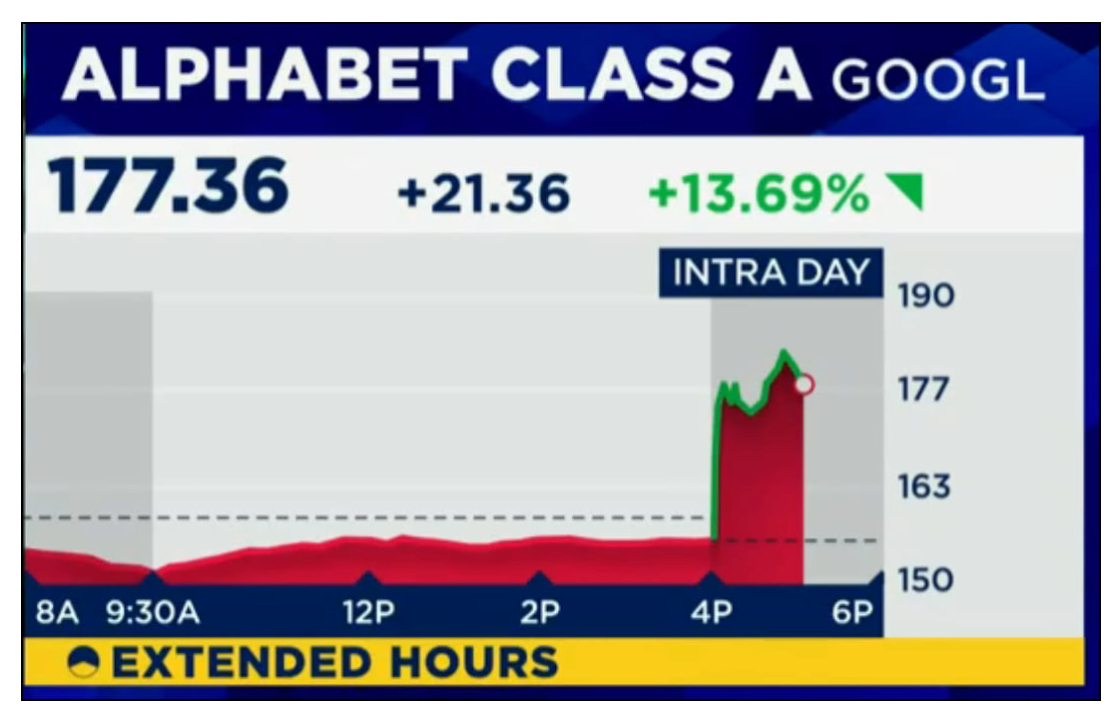

アルファベット・マイクロソフト、AI基盤のクラウド成長が顕著

メタとは対照的に、アルファベットとマイクロソフトは第1四半期決算発表で、AI投資効果が可視化されつつあることを確認させました。

アルファベットは、AI技術力を前面に押し出し、グーグル・クラウドの売上高を前年同期比28%も引き上げました。営業利益も前年同期比4倍以上の急増となる9億ドルを記録しました。

中核事業である検索広告でも、競合他社に比べて善戦し、業績を牽引しました。売上高は14%増の462億ドルとなり、これは市場予想の450億ドルを上回る水準でした。

スンダー・ピチャイCEOは「当社が保有するAI研究、インフラ、製品の競争力を基盤に、AIイノベーションを主導していく」と述べ、「自然言語処理技術の高度化を通じて、コスト競争力と収益性を高めることができるだろう」と自信を見せました。

マイクロソフトも、クラウドプラットフォームのAzureの売上高が31%増加し、市場予想を上回りました。特に、この業績の7%ポイントはAIの貢献分でしたが、これは前期の6%ポイントから拡大したもので、AI売上高の比重が高まっていることを裏付けています。

エイミー・フッドCFOは「当社のクラウド事業は、AI部門を筆頭に全般的に高い成長を維持している」と述べ、「まだ初期段階だが、AIを基盤とする長期的な成長ビジョンに自信を持っている」と語りました。

専門家「FRBのスタンスと決算の行方に注目すべき」

ウォール街の専門家らは、概して下期の株式市場の見通しを明るく見ています。インフレが頂点を通過し、FRBの追加利上げペースも緩やかになると予想されるためです。

ただし、物価指標が予想外に高くなったり、企業業績が市場予想を大きく下回った場合には、調整局面も想定し得ると助言しています。

特に、明日発表される3月のPCE物価指数は、市場の方向性を占う上で重要な指標となる見通しです。専門家らが予想するように鈍化基調を維持すれば、追加上昇のモメンタムとして作用する可能性があります。

一方、カーソングループのディートリック・ストラテジストは、歴史的事例を根拠に株式市場の夏場のラリーの可能性を提起しました。彼は、1950年以降の大統領選挙サイクルで上期に強気相場が現れた年の約80%で、下期も上昇基調が継続したことを根拠に挙げました。

対照的に、投資家のマーク・ミネルビーニ氏は、最近の強気相場を技術的な反発に過ぎないと評価を下げ、ダウ平均の空売りポジションを維持していると述べました。

市場専門家の総合見解としては、実体経済の減速に伴うインフレ圧力の沈静化と、ビッグテック企業のAI分野での成果の具体化などを背景に、緩やかな上昇基調が続くとの予想が大勢を占めています。

ただし、物価動向や企業業績など重要指標に敏感に反応する可能性が高いため、投資家には綿密なリスク管理が求められそうです。