経済予測は本質的に困難だ。しかし、アメリカ経済は相対的に堅調な状態にある。経済状況を評価する際には、現在の状態が「良いか悪いか」だけでなく、「良くなるか悪くなるか」という動向を見極めることが重要だ。本稿では、アメリカ経済の堅調さの要因とトランプ政権の経済シナリオについて考察する。

なぜアメリカの経済が堅調なのか

経済が堅調になるためには、まず現在の成果が重要だ。ただし、その成果がある程度の限界に達すると、さらに引き上げるための手段が必要になる。その方法の1つが、将来の成果を前倒しすることだ。例えば、住宅ローンがその典型だ。住宅ローンは、未来の所得を現在に前倒しする仕組みで、今はお金がなくても将来の所得を担保に家を買うことができる。

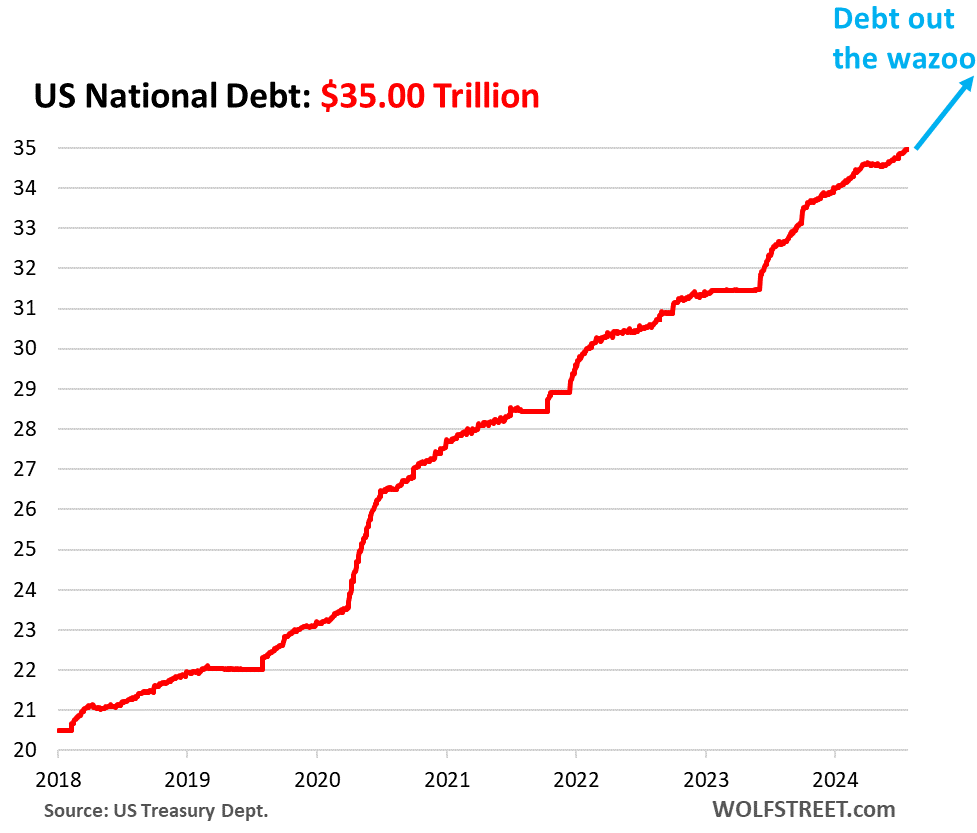

国家も同じような仕組みで動いている。経済の火が消えないようにするため、将来の成果を前倒しすると、結局は国家負債を増やすことになる。アメリカの財政赤字が拡大しているのも、将来の成長を前倒しで実現しようとしているからだ。

しかし、いくらアメリカでも国家債務を無限に増やすことはできない。そのため、この方法にも限界がある。経済の火を維持するためには、常に新たな燃料が必要となる。そこで横のキャンプから燃料を借りてくるようなもの、それが関税政策だ。この政策によって、他国の利益を自国の成長に転換することができる。

関税の結果

「アメリカは大変だ。我々は3,000億ドル以上の赤字を記録している。アメリカは、世界中の国々に長年にわたって搾取され続けてきた。この不公正を関税で是正する」というのがトランプの主張だった。確かに、この方法で他国の成長を取り込めば、アメリカ経済は良くなるかもしれない。

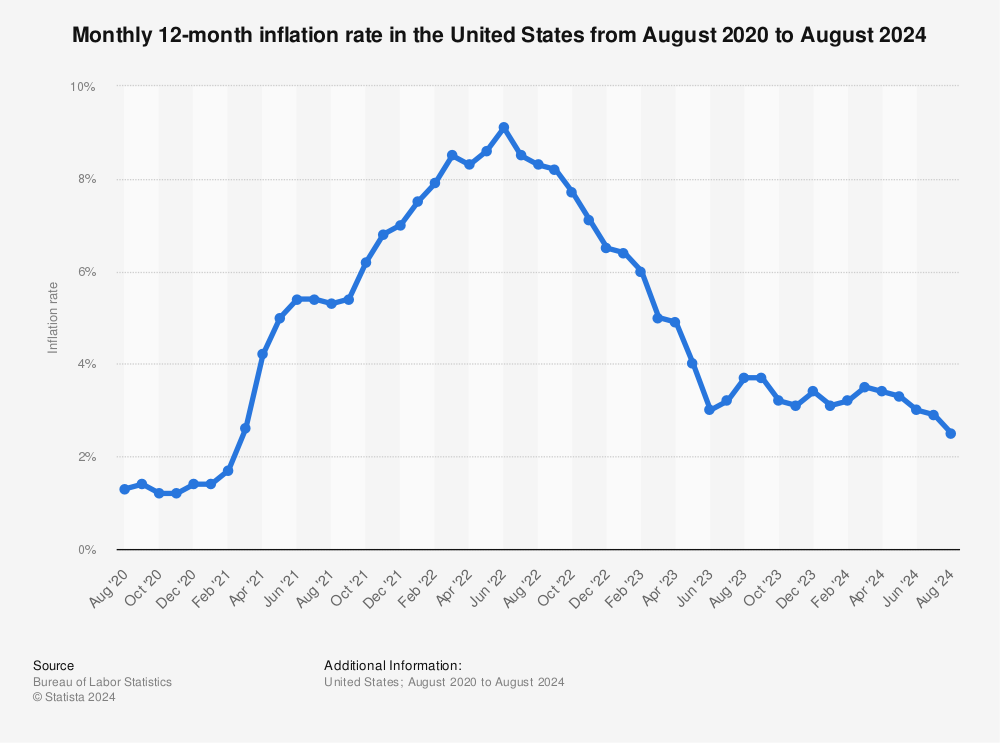

ただし、そうなればアメリカ経済が活況を呈し、成長率も上がる一方で、物価も大幅に上昇することは避けられない。

物価が高ければ、政策金利を下げることができない。そうなると、他の国と比べてアメリカの金利が高いため、ドルの需要が増えることになる。なぜなら、ドルを保有していれば他の通貨よりも多くの利息を得られるからだ。つまり、ドル高になる。このようにドル高と高金利が続いていることで、アメリカは景気後退とまでは言わないが、成長が鈍化しているのではないかという議論が出てきている。そして、アメリカは最近、公務員のリストラを始めた。その人が職を失うのも重要だが、それを目の当たりにした他の人たちはどう感じるだろうか。自分もどうなるか分からないという不安から、消費を減らす傾向がある。

経済は心理が重要だ。物価が上昇するという心理、雇用の不確実性という雰囲気があれば、消費は萎縮する。

高金利、ドル高の中で成長の限界に直面するアメリカ経済

アメリカ以外の国(Non-US)はどうだろうか。他の国々は、今はインフレを心配している場合ではない。なぜなら、需要も落ち込み、成長が非常に難しい状況だからだ。そのため、現在アメリカ以外では政策金利を引き下げている。イギリスは3カ月ぶりに追加利下げを行い、ヨーロッパ中央銀行も5回連続で政策金利を引き下げ、2.90%になった。韓国も2.75%に利下げした。アメリカは4.50%の高い金利を維持しているが、他の国々は比較的に低くなっており、自国通貨が安値で推移し、通貨安が続いている。

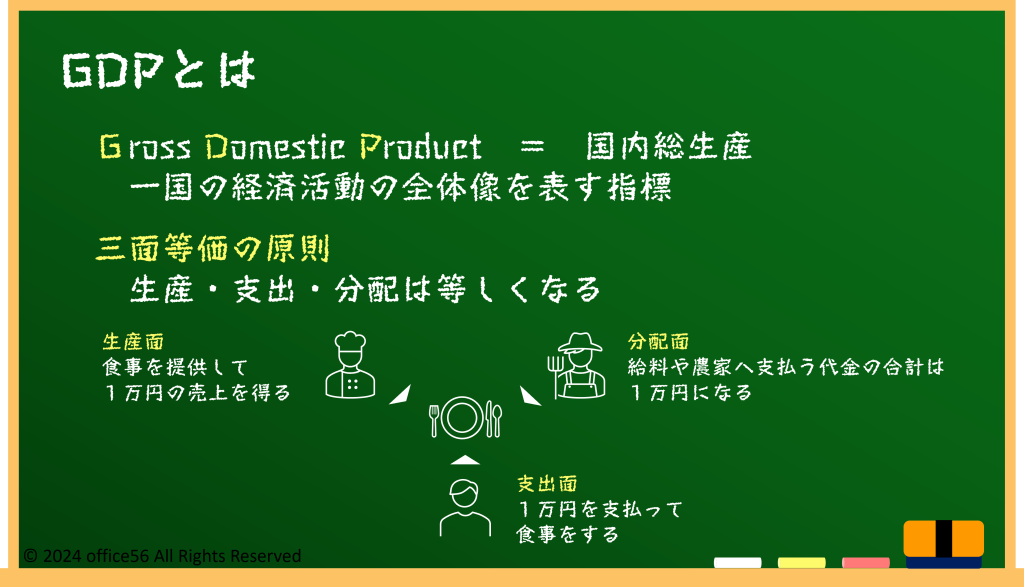

経済的にGDPは「C+I+X+G」と言われる。Cは消費、Iは投資、Xは純輸出、Gは政府支出だ。つまり、その国が1年間にどれだけ消費し、どれだけ投資し、どれだけ貿易で稼いだか、そしてどれだけ政府が支出したかを合わせて成長を測るのがGDPだ。

しかし、消費と投資は低金利の方が有利だ。輸出も、自国通貨が安い方が有利になる。自国通貨が安ければ、輸出品の価格が安くなるからだ。そのため、輸出で優位に立つために、意図的に自国通貨の価値を引き下げる通貨安競争が行われている。競争優位を確保したいという思惑が背景にある。

しかし、アメリカは高金利とドル高、他の国々は低金利と通貨安の状態だ。高金利であれば消費と投資は抑制され、ドル高であれば輸出が不利になる。そして、トランプは関税について言及している。普遍関税として25%、鉄鋼とアルミニウムに対しても25%の追加関税を課し、さらには相互関税の導入も示唆している。関税はインフレを刺激する要因の1つだ。そのため、高金利とドル高に加え、関税や消費・雇用に対する不安が重なり、今年の第1・第2四半期のアメリカの成長について疑念が広がっている。

トランプは意図的に景気後退を引き起こしたのか

外信では、トランプが金利引き下げのために意図的に景気後退を狙ったのではないかという話もあったが、個人的にはそれはリスクが大きすぎると考える。

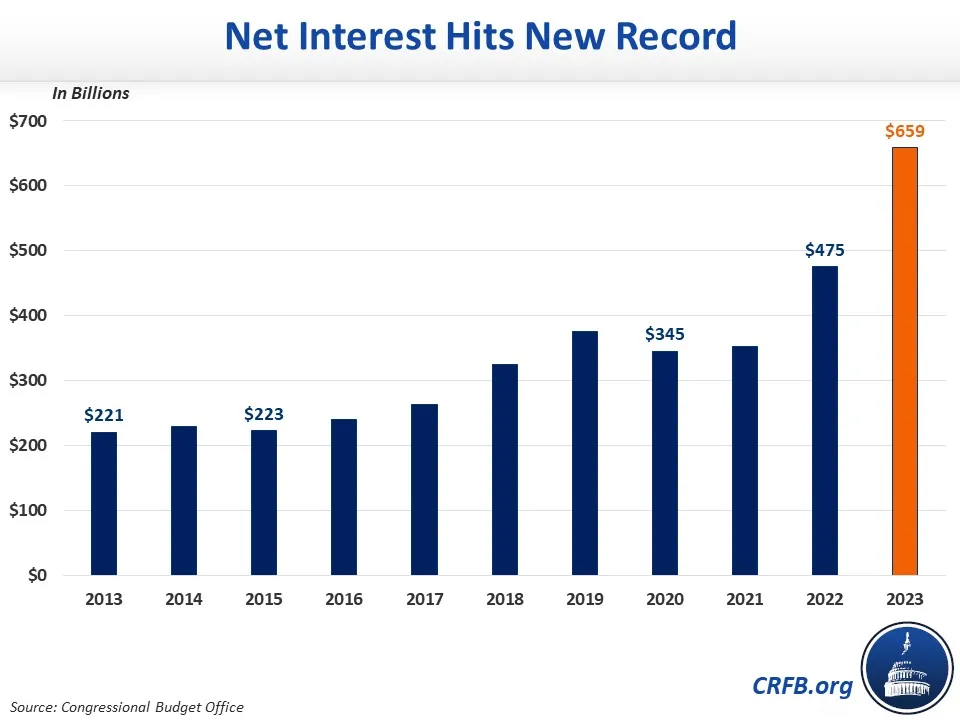

まず、その論理はこうだ。アメリカの高金利はドル高を招き、巨額の財政赤字を抱える中で金利の高止まりは政府の利払い負担をさらに悪化させる。これを打開するために金利引き下げを目指し、意図的に景気後退を誘導しようとしたというものだ。

一見もっともらしい。しかし、景気後退は消費者心理に悪影響を与える可能性がある。もちろん景気が後退すれば、政策金利は引き下げられるだろう。しかし、その一方で経済成長は鈍化し、税収も減少する。景気後退から回復するためには、景気刺激策が不可欠であり、その実現には政府支出の増加が求められる。そうなれば、問題となっている政府赤字はさらに拡大する。

加えて、アメリカ国民の多くは資産の大部分を株式市場に投資しているため、株価の低迷はトランプの支持率に大きな影響を与える。そのため、景気後退を意図的に引き起こす戦略は、トランプにとって大きなリスクがあると考えられる。

トランプが利下げを引き出すための方法

トランプが利下げを引き出す方法は、いくつか考えられる。1つはFRBに対して直接「利下げしろ」と圧力をかけることだ。しかし、アメリカは現在、インフレの懸念が大きい。その状態で利下げを行えば、市場は「インフレを抑える存在がいない」と判断し、インフレ期待がさらに高まる可能性がある。そのため、トランプとアメリカ財務省は「政策金利ではなく、10年物国債の金利に注目している」とし、「経済規制を緩和すれば、金利と為替の問題は自然に解決する」という信念を示した。ここで言う「経済規制の緩和」は、銀行規制であるSLR(補完的レバレッジ比率)の緩和を意味すると考えられる。

つまり、アメリカの銀行に対する規制を緩和し、国債の大量購入を促すことで長期金利(10年物)の引き下げを目指している。国債を購入するということは、政府に資金を貸すことを意味する。規制が緩和され、多くの銀行が政府に資金を貸したくなれば、政府は最も低い金利を提示した相手から調達を行うことになる。結果として、金利は自然に低下する。さらに、「エネルギー供給を拡大すればインフレが抑えられる」という見解も改めて強調している。具体的には、原油供給の増加だ。原油価格が下がればインフレ圧力が緩和され、FRBは金利引き下げを検討しやすくなる。ロシアとウクライナの戦争も早期終結を望んでいるのは、戦争が終わればロシアからの原油とガスの供給が増加し、防衛費も削減されるため、財政支出の削減が可能になるからだ。また、カナダから輸入する原油に関しては、関税率を低く設定するとしている。

なぜ10年物国債の金利に注目するのか。それは、政策金利はFRBと市中銀行間の短期金利であり、一般の人々が直接影響を受けるものではない。しかし、10年物国債の利回りは主に住宅ローン金利に大きな影響を与えるからだ。

ドルのトリフィンのジレンマ

トリフィンのジレンマとは、アメリカのように基軸通貨国が抱える構造的な問題だ。基軸通貨が世界中で使用されるためには、その通貨の高い信頼性が求められる。そのためには、通貨の価値を常に高い水準で維持しなければならない。そして、そのためには貿易黒字国家である必要がある。つまり、ドルが基軸通貨であり続けるためには、アメリカは貿易黒字国でなければならない。

しかし、ドルが世界の基軸通貨として機能するためには、アメリカからドルが世界中に流出し続ける必要がある。その結果、アメリカは貿易赤字を受け入れざるを得ない。そして、貿易赤字が続けば、ドル安が進む。

基軸通貨として信頼を維持するためには、継続的な貿易黒字が必要だ。しかし、世界中で使用されるためには貿易赤字が避けられない。ドル覇権を維持するためにはドル高が必要だが、貿易黒字を維持するためにはドル安が望ましいという矛盾に直面している。

ベッセント米国財務長官は、「強いドル政策は今回の政権でも完全に継続されており、我々はドル高の継続を望んでいる。望んでいないのは、他国が自国通貨を意図的に弱め、貿易を操作することだ」と述べた。これは基本的に「ドル高を目指すが、市場原理によるドル安は仕方がない」というメッセージだ。つまり、「我々はドル高を希望しているが、市場でドル安になれば、それは受け入れる」ということを言いたいのだと考えられる。