<国内株式>

まずは王道であるインデックスファンドから参ります。

資産規模が一定程度あり、手数料が低く、トラッキングエラー(インデックスからの乖離)が少ない投資信託としては、

eMAXIS Slim 国内株式(TOPIX)と<購入・換金手数料なし>ニッセイTOPIXインデックスファンドが

挙げられると思います。

その他の国内株式のインデックスとしては、

誰もが知っている日経平均(日経225)があります。

たわらノーロード 日経225

<購入・換金手数料なし>ニッセイ日経平均インデックスファンド

eMAXIS Slim 国内株式(日経平均)

iFree 日経225インデックス(上3つより信託報酬が約0.01%程度高いですが)

何か書いていたら、次の記事あたり、一般的なインデックスについて、専門家が書かれています。

新NISAにおいて、

国内株式のインデックスは、世界株式・米国株式と比較して選ばれていないようです。

そこで、その他インデックスとして、日本取引所グループの株価指数ラインナップが参考にします。

大型株、中小型、グロース、バリュー

TOPIX スタイルインデックスシリーズ

https://www.jpx.co.jp/markets/indices/line-up/files/fac_14_style.pdf

並びに、業種別

東証業種別株価指数・TOPIX-17シリーズ

https://www.jpx.co.jp/markets/indices/line-up/files/fac2_13_sector.pdf

などなど、色々とありますが、

その時々でより好調な指数とより不調な指数など指数によって特徴が出てくるため、

成長枠で適時適正に入替を行う運用は、

インデックスに連動する投資信託・ETFに投資をしていますが、

実態としてはアクティブっぽくて、面倒ですね。

最近では、

「日本企業の魅力を内外にアピールするとともに、その持続的な企業価値向上を促し、株式市場の活性化を図」るJPX日経インデックス400や

「価値創造が推定される我が国を代表する企業を見える化し、価値創造経営の浸透、日本株市場の魅力向上に寄与することを目指」すJPXプライム150指数があります。

JPX日経インデックス400は

「資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、『投資者にとって投資魅力の高い会社』で構成される新しい株価指数を創生します。これにより、日本企業の魅力を内外にアピールするとともに、その持続的な企業価値向上を促し、株式市場の活性化を図ります。」

と謳われています。

具体的には、東証のプライム市場、スタンダード市場、グロース市場を主市場とする普通株式を対象とし、

適格基準および市場流動性指標によるスクリーニングを実施し、

3年平均ROE(ウェイト40%)、3年累積営業利益(ウェイト40%)および選定基準日時点における時価総額(ウェイト42%)に基づく定量的な指標によるスコアリングを行い、

定性的な要素による加点を加味して、

構成銘柄が決定されています。

iFree JPX日経400インデックス

<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド

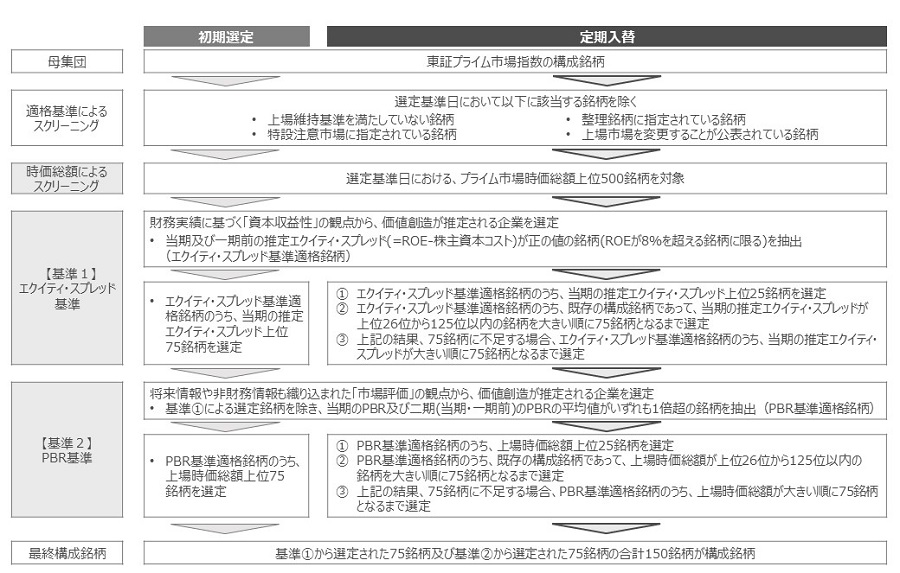

JPXプライム150指数は、

「価値創造が推定される我が国を代表する企業を見える化し、本指数やその構成銘柄が国内外の機関投資家や個人投資家の中長期投資の対象となることを通じて、価値創造経営の浸透、日本株市場の魅力向上に寄与することを目指します。」

と謳われています。

具体的には、下記の通り構成銘柄が決定されています。

PBR=PER×ROEであり、

また、残余利益モデルに基づくと株主資本コストを下回るROEが継続されると見込まれる銘柄はPBR1未満となることから、

基準①と基準②は同義のように一見見受けられます。

基準①と基準②を分ける理由は何なのでしょうか?

考えられる理由として、

一つは、事業環境が安定し、安定的に株主還元が期待される銘柄に対しては、

ストレスが少ない銘柄となるため、株主資本コストが8%よりも低くなるディフェンシブ銘柄を抽出しようということでしょう。

例えば、ROEが永続的に6%で配当性向が100%、かつ、PBR=1であれば、

毎年6%の配当になりますので、この金利がないご時世に安定的に6%の配当魅力的となり、

株主資本コストが3%で、PBRが2倍となり、配当3%となるみたいなパターンです。

もう一つは、事業が非常に有望な成長分野に属し、投資が先行して、

赤字になっている企業を抽出しようとしているということでしょう。

少し前のAmazon.comやsalesforce.comみたいなパターン。

えらい方々が作成された指数なので、多分これで良いんだと思います。

iFree JPXプライム150

特集ページ

iFreeを比較の基軸に据えて、

TOPIX、日経平均、JPX日経インデックス400、JPXプライム150の中から、

どれが自分の好み(コンセプトや構成銘柄など)に合うかというので決めても良いかもしれませんね。