ネットで自動車保険を申込みするときに注意することは?

映されていると気付きます。1998年に保険の自由化が解禁され、損害保険会社

ごとに保障内容や保険料などが金融庁の認可さえ受ければ自由に設定できるよ

うになりました。

保険の自由化は保険料が安いことだけを打ち出していますが、実際には契約

者本人が保険の内容を熟知した上で、契約しなければならなくなりました。

一般的でない保険用語を誰が勉強してまで加入するのでしょうか?

私は保険料の安さだけでなく、契約者が損をしないように一般の方々が理解

しやすい用語に変換などをして販売すべきではないか?と思っています。

先日もインターネットで複数社の保険を比較していましたが、保険料が安い

だけで実際の事故時には大きな負担を強いられるような試算がありましたので

今週は車両保険の注意点を解りやすく解説します。

車両保険には「一般」と「エコノミー+A」と「エコノミー」という3つの

タイプがあるのが一般的です。

「一般」は自分で車庫入れ時に単独で壁に接触して自分の車を修理する場合に

設定された車両保険金額内で保険料が支払われます。

「エコノミー+A」は上記のように相手がいない場合の自損事故は保障の対象外

ですが、走行中に飛び石でフロントガラスが割れた。

路上駐車中に線キズなど相手が不明な場合でも保障の対象です。

「エコノミー」は上記2つは対象外となり、相手が確認できる事故となります。

ここでの注意点は、インターネットの通販型自動車保険には免責が設定され

ているケースが殆どです。よくあるケースですが、線キズを入れられた!といっ

て修理に出すと修理代が 10万円で免責が5万円。これは保険会社から修理代

金が5万円しか出ません。

そうです、5万円は自腹になります!

せっかく保険に加入しているのに5万円しか出ないなら保険の等級にも影響

するので修理をしないか、自腹で全額修理するか。

これがインターネット通販型自動車保険で保険を使わせないようにしている

部分ではないのか?とも思ってしまいます。

自動車保険に加入した場合はできる限り免責金額はゼロの設定が無難だと思

います。

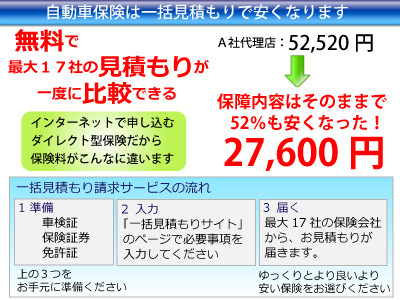

自動車保険を節約したい方へ

自動車保険の料金を節約したくありませんか?

事故さえしなければ必要ではないとも言えますが、何かあってからでは取り返しのつかない自動車事故。

けれども、払う価格はできるだけ抑えたい。

今と同じ条件であっても、保険料は保険会社によって様々です。

近年は、代理店を通さずに直接契約できる、ダイレクト型保険で、数年前に比べてぐっと保険料がお安くなっています。

ぜひとも、一括見積もりで安い保険会社に乗り換えられてくださいね。

保険料は一括で払うほうがお得なのか?

●保険料は一括で払うのがお得なのか?

保険料の支払い方法や回数を変更するだけで、自動車保険の保険料を少し安くすることができます。

自動車任意保険は1年契約で、分割でも支払える場合が多いですが、当然「一括払い」で支払ったほうが保険料は安くなります。安くなるというか、分割払いだと「割増率(通常5%程)」が適用されるので、保険料が割高になるのですね。

人それぞれのお金の事情もありますので、無理しない範囲内であれば、「一括払い」で保険料を支払ったほうがお得になります。

自動車保険の契約前の見直しポイント

自動車保険は一年契約ですので、みなさんも年に1度は同じように契約更新をされてると思います。

大抵は、昨年と同じでいいですよ。って形で終わりにされてる方も多いでしょうね。

自動車保険は、この数年の間にも次々に変わっています。

補償の内容や、サービスも保険会社によって様々なものが用意されているんですねー。

せっかくですから、いつもと同じと言わずに、一度いろいろな保険を比較されてみると良いですね。

自動車保険を変えたい

自動車保険の料金を節約したくありませんか?

事故さえしなければ必要ではないとも言えますが、何かあってからでは取り返しのつかない自動車事故。

けれども、払う価格はできるだけ抑えたい。

今と同じ条件であっても、保険料は保険会社によって様々です。

近年は、代理店を通さずに直接契約できる、ダイレクト型保険で、数年前に比べてぐっと保険料がお安くなっています。

ぜひとも、一括見積もりで安い保険会社に乗り換えられてくださいね。