ボラティリティを気に留めないFRB早期連続利上げスタンスと株安・ドル安について

3月1日に実施されたパウエル上院銀行委員会での証言内容は、2月27日に下院で証言された内容より緩和的なものになった。見方次第では大きな変化だった。

自分が注視したのはパウエル証言における当初の日程(2月28日‐3月1日)が開催直前になって、下院証言のみ前倒しされ2月27日になった事だ。

これは周囲の反応を確かめるべく1日猶予をおいたと推察する。ホワイトハウスの意向が効いているようにも思え、実際に180度、とまではいかないが、1日呼吸を整えたところで、ニュアンス的にはタカからハトへの内容修正があった。1日猶予を置いての発言内容修正には見るべき点があった、という事。

株式市場のボラを気に留めない、といったメンバーの基調スタンス

がしかし、パウエル発言が軟化しても3月1日同日に開催されたダドリーのブラジル講演内容は2月27日に実施されたパウエル証言と同等のもので、「4回の利上げは緩やかな利上げに相当する」と言い切るものだった。「株式市場のボラティリティを危惧するものではない」としたパウエル27日強気発言と同レベルの発言が、(あの)ダドリーから やはりというべきか出てきた。彼(ダドリー)の在任期間は今年上半期まで、という事になっている。

これらの発信内容は株式市場にとって厳しいものであり、決して優しいものではなく、市場の値動きはそれを表している。多くのFOMCメンバー早期退任者から聞こえてくるのは連続利上げに対して強いものであり、株式市場のボラを気に留めない、といったスタンスは顕著だといえる。いいたいのは、これら(利上げ強気スタンス)は共和党路線であるものの、トランプ路線(低金利)ではない、という事。クシュナーの問題もあった。見るべき点は多い。

個人的には2月末、個人消費支出とISM製造業が発表される3月1日に、2月27日同様の発言がパウエルから発信されればドル円は105円(リスクオフ)、と周囲に言い切っていたが、上述のようにパウエルの発言は軟化しダドリーがそれを補充、といった変則的な形になった。

前掛かりな利上げと緩やかなドル安

緩やかなドル安を直感してから1年が経とうとしている。(FBI本格介入でドル下落の兆し 2017/3/21)

その間、ドル指数は100超から90割へ。ドル円レートは118円から106円へ。そしてドルはまだ下がる、との所見を(依然として)もっている。ドルのバリュエーションはまだ高い、といったが計り方は様々ある。その様々な視点をもってしても結論は同じ方向へと帰結する。

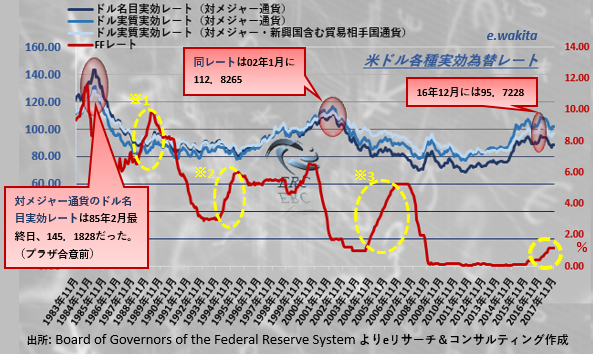

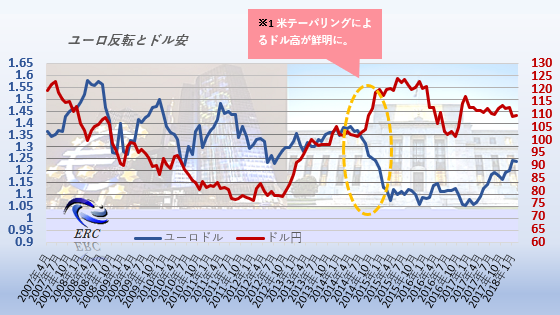

以前にはFRBの実効レートを掲載したが(上図)、ドルは特に対新興国で強くなっており、ユーロに対しても強くなっている。(下図)

冒頭から述べているように、連続的な金利引き上げは株式市場の下落を誘導しリスクオフ、キャリートレード解消による円売りの巻き戻しを呼び込んでいる。米政策金利引き上げによる株式市場の下落というのは、それ(連続利上げ)によって企業の借り入れコストが上昇し、借りている場合には支払利息は大きくなる。当然、政策金利の引き上げによって企業の純益見通しは目減りする事に繋がる。

自社株買いと設備投資の動きは抑制され、つまるところ投資家はそれを嫌がり国内のみならず海外リスク資産を売却する動きにつながる。そして当然ながら原油価格も下落する。そのような動きになれば、インフレ率は尚の事上昇してこない。端的に言えば、昨年から連呼しているように早いタイミングでの連続利上げによって長期金利は抑制される。利上げによって短期のゾーンで利回り上昇したとしても長期の箇所で抑制されるものだからイールドカーブのフラットニングに傾斜する。長期金利の上昇が議論されているが、(連続利上げとなれば)今後もこの懸念は付きまとう。

なので、早期利上げを実施、または実施しようとしている状況においては「利上げしてもドル伸びず」という結果に陥る事になる。

で、矛盾するようだが、この状況に踏み込んでいるように見える今、変調が起こる可能性は十分に残っていて、それはトランプに掛かっており、現在はそこに注視している。(まぁあまり言っちゃうのもなんなので)

ちなみに、なぜインフレ率が十分でないのに、利上げに強気なのか?はたまた連続利上げを実施したいようにみえるのか?

「景気の過熱を未然に防ぐ」、というのはどこにでも横行しているごく一般的理由だが、本当の狙いは違うところにある。半歩踏み込んでいえば、利上げが遅れる事によるリスクは早すぎる事によるリスクよりマシ、であるにも関わらず早期(連続)利上げを実施しようとする。これには後には引き返せないバランスシート縮小の問題が大きく関係している。 いくら口で「再QEの有用性」について語っても金融政策の政策手段の選択肢、を考えれば分かる事といっても過言ではない。