2021年10月、米国のガソリン価格は7年ぶりの高値に上昇した。

1年半に及ぶロックダウン後の需要の急増

予想よりも遅い石油生産回復、欧州と東アジアのエネルギー不足による

製品在庫の不均衡など、理由はさまざまだ。

専門家は、年明けには価格が下がると考えていた。

しかし、2022年2月のロシアによるウクライナ侵攻により価格は史上最高値に達し

市場は動揺し、米国のガソリン価格は1ガロン当たり4ドル以上に上昇した。

原油価格が、ジョー・バイデンの最大の問題の一つであることは容易に分かるが

バイデンが、それに対して何かできるかどうかは難しい。

原油価格の将来の変化を予測するために、業界全体が存在している。

石油会社自身も、価格がどうなるかを予想し

将来の需要を満たすために設備投資を計画しようとしているが

大抵はあまり成功していない。

https://www.wsj.com/articles/oil-companies-got-their-hedges-clipped-11638273780?mod=djemheard_t

今日では、原油価格の変動は当然のことと考えられている。

しかし、常にそうだったわけではない。

1930年代初頭から1970年代にかけて、米国の原油価格は民間主体の自主的な行動と州政府機関による規制の組み合わせによって管理されていた。

1970年代初頭の危機をきっかけに

連邦政府は原油価格に対する正式な統制を導入

これらの統制は専門性に欠け、矛盾した目標を追求していたが

世界的な原油価格のショックの影響を吸収し、ほとんどの米国人が

手頃な価格でエネルギーを利用できるようにすることに成功した。

この政策が成功しなかったのは、国内生産を増やし

石油輸入に意味のある影響を与えることにあった。

1979年の第二次石油ショックにより、政策立案者は統制を廃止し

中東の石油を「確保」するという、軍事的な取り組みを生み出すきっかけとなり

その反動は今日も続いている。

多くの指導者は、米国の力と自由市場があれば

豊富で手頃な価格のエネルギーが生産されると主張した。

石油価格の歴史を検証すると

2 つの永続的な特徴が明らかになる。

石油業界は、政府と市場支配力を持つ企業の両方によって

さまざまな形で価格設定の対象になることが多々あった。

同時に、市場勢力と地政学が絡み合っているため、地球規模の合意がない限り

エネルギー価格の真の制御は依然として困難

エネルギーへのアクセスを危険にさらし

化石燃料からのエネルギー転換を複雑にするしてしまう

高まる不安定さに対抗するには、今やそのような調整が必要

不安定さを抑制し、気候変動の最悪の影響を回避するには

石油を再び制御下に置く必要がある。

制御不能

大手石油会社は、市場が見つからない「ホット」な原油を生産することで

市場の供給過剰を引き起こしていると主張

https://doi.org/10.1080/00045608.2011.567948

1931年8月、テキサス州知事は油田の生産を停止するため

州兵を派遣するよう命じた。

1934 年までに、テキサス鉄道委員会 (TRC) などの州機関は

中央集権的な「比例配分」制度を通じて

石油掘削業者の生産量に制限を設け、事実上

アメリカの石油生産を政府の管理下に置き、価格の安定を図った。

TRC が米国国内の生産を制限する一方で、メジャー企業は競争をコントロールし

世界市場での供給過剰を防ごうと努めた。

専門家はこれを「寡占化」とみなし

批評家はカルテルと呼んだ。

1928 年に締結された最初の私的協定では

「過度の競争」が「途方もない過剰生産」につながると認められた。

第二次世界大戦後、メジャー企業はBP、シェル、エクソン、モービル

シェブロン、ガルフ、テキサコを含む

https://www.jstor.org/stable/2706759

悪名高い「セブンシスターズ」と呼ばれる非公式の寡占を確立し

特に中東の油田からの新規生産を中心に、国際的な石油の流れをコントロールした。

石油会社は、勃発しつつある冷戦と事業上の優先事項を結び付け

マーシャル・プランを通じて西ヨーロッパに石油を運び

市場支配力を使ってメキシコ湾からの運賃に基づく「搬入価格」で価格を設定

この新しい「公示価格」は安定していたが、生産コストに比べると高額だった。

中東の石油は油井元で1バレル当たり0.10ドルと安価だったが

大手石油会社は1バレル当たり1.20ドルで販売していた。

このシステムの安定性は、垂直統合された独自の企業構造を通じて

世界の石油取引の80%以上を管理していた寡占企業の市場支配力によって維持

1950年代の大半において、中東から出荷される石油の価格は

出発地に応じて1バレル当たり1.75ドルから2.20ドルの間で固定されていた。

主要産油国は協調して中東での生産を抑制し

TRC も米国で同様の措置を取った。

各地域において、問題は不足を防ぐことではなく、過剰を管理すること

常に供給が需要を上回っていたため、協力的かつ制限的な措置が必要だった。

大手企業が寡占を通じて世界市場を支配し、競争を制限し

生産を抑制し、価格を高く維持する一方で

小規模な独立系企業は、米国内の政治力を活用し

大手企業の輸入割当を含む保護主義政策を推進

ケネディ政権は、小規模な製油所の顧客向けに

輸入原油を最高入札者に配分する「輸入チケット」制度を導入

石油業界の支持者は、ソ連との戦争の際には強力な国内産業が必要になるとして

国家安全保障上の見地からこの割当制は正当であると主張

しかし、実際は、割当により1959年から1969年の間に価格が1バレル当たり

2.50ドルから3.50ドルに上昇し、毎年60億ドルが消費者から石油会社に移った。

冷戦の名のもとに保護主義が起こり、石油価格は高止まりし、独立系企業が

利益を得るとともに、消費者は国内の石油生産を補助せざるを得なくなった。

輸入割当などの補助金、手厚い減税、議会における同盟者の支援にもかかわらず

米国国内の石油産業は 1960 年代後半に緩やかな衰退期に入った。

https://www.jstor.org/stable/24880105

国内生産は増加し続けたものの、古い油井のコストが上昇して利益が圧迫され

1964 年以降は、掘削活動と製油所の建設が減少

大手石油会社は、はるかに安価に石油を生産できる

中東の油田に投資することを選択

西側諸国全体の石油消費は急速に増加し、1970年には

1日当たり3,400万バレルに達したが、米国の生産が停滞したため

この需要の大部分は中東の石油で満たされた。

うすら覚えだが、1970年代にピークだったはず

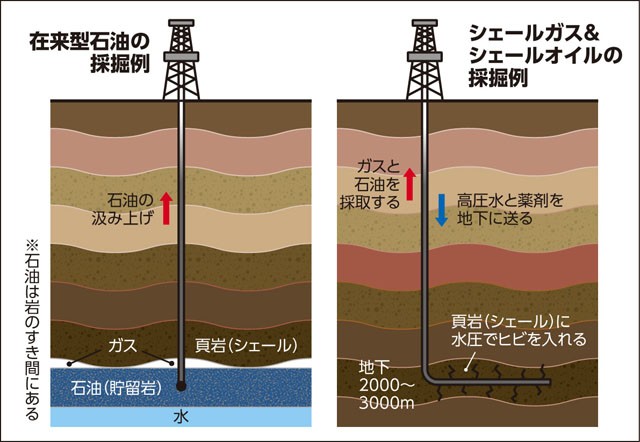

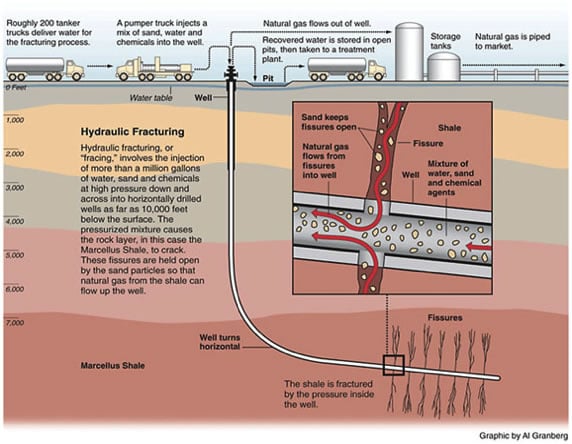

掘ったら勝手に自噴する油井は、もうあまり見つからない。

シェールオイル・ガス革命なんて叫ばれたが

価格が急騰したって、あんなものじゃあ供給不足になることは明白

かといって、原油価格の上昇は、実に様々なところへ波及し

供給ショック型の悪いインフレを引き起こす。

Delayed Inflation in Supply Chains: Theory and Evidence*

このように原油価格は、広範囲に及び、価格形成に大きく影響を与える。

だからこそ日本は、エネルギーを原発に一時的に依存しなければならない。

別に、再生可能エネルギーを否定する気はないが

電気はその性質上、貯めておけない。

蓄電技術の抜本的な技術革新が起これば、話は異なってくるが

日本のような国は、再生可能エネルギーには頼れない。

エネルギー収支比を見れば、太陽光発電は単位面積当たり

1を切っており、原発は約50万倍以上で、火を見るより明らかだ。

グリーン・エネルギーだとかエコ、再生可能エネルギーと騒いで

政府にもっとそれに投資しろと叫ぶのは、別に構わない。

しかし、脱原発・電力自由化・発送電分離で

電気代は高騰を続け、今年の夏はクーラーを切って過ごす人も多くなるだろう。

左派・左翼の人々は、お金持ちが多いようだから問題ないのかもしれないが

一般庶民からすれば、イデオロギーでクーラー使用できないのは納得できないだろう

次世代エネルギーができるまでの間

安定電源としての原発は、一般庶民の生活に欠かせない。

また「ザイム真理教」幹部の野口悠紀雄が

日銀の独立性に関して言及、どうしても財政政策を封じたいようだ。

日本では、左派・リベラル・左翼界隈も緊縮財政

政権与党も、緊縮財政派が圧倒的に強い。

財政均衡主義、もしくは健全財政・緊縮財政論者たちを

まとめて、我々は「経済右翼」と呼んで差し支えないように思う。

また積極財政論者の中でも、「選択と集中」論者も

これまた、「経済右翼」と呼んでもいいだろう。