これまで金利が抑制されてきたために、収益性の低い投資が正当化され

日本経済の生産性が低下、金融正常化によって

この状態が修正されることが期待される。昨今の経済現象を鮮やかに斬り

矛盾を指摘し、人々が信じて疑わない「通説」を粉砕する。

■低金利がもたらしたのは収益性の低い投資

3月18日の政策決定会合で、金融正常化の開始を決定

今回の正常化決定によって、政策金利におけるマイナス金利を廃止して0.1%にする。

また、YCCを停止する。

これによって、金利が市場の実勢にしたがって上昇していくことが期待される。

イールドカーブコントロール(YCC)

日本銀行が2016年9月に導入した

「長短金利操作付き・量的質的金融緩和」の枠組みの一つ。

政策金利の誘導目標に加え、長期金利の誘導水準の目途等を定め

国債買入れを実施すること

これまでの金融政策は、日本経済の資源配分を大きく歪めてきた。

特に問題なのが、長期金利の抑制だ。

正統的な中央銀行の金融政策は、政策金利だけをコントロールし

それ以外の金利については市場に委ねる。

本来あるべき金利体系よりは長期金利が抑えられた、

歪んだ金利体系が継続してきたことになる。

これによって、日本の資源配分が撹乱された。

具体的には、収益率の低い投資が正当化され、資源の無駄遣いが行われてきた。

それが最もはっきりした形で表れたのは、財政支出だ。

財政資金の調達コストが低下したために、国債が増発され

必要性の疑わしい支出が行われた。

特にコロナ期においてそれが顕著だった。

また、ゾンビ企業が生き残るといった問題や、住宅ローンの金利が低すぎるために

タワーマンションに対する投機的な動きが発生するという問題も生じた。

最も大きな問題は、経済全体において収益性の低い投資が許容され

それによって、日本経済の生産性が低下したことだ。

まず日本経済の現状

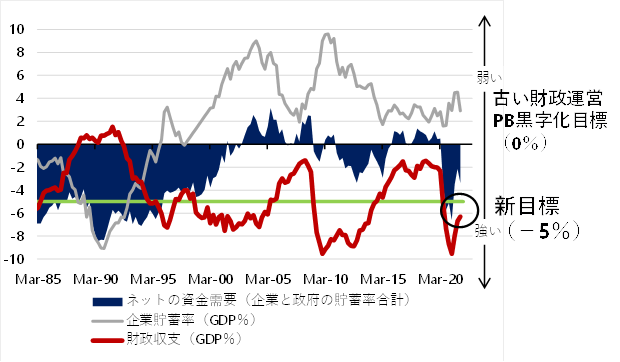

「ザイム真理教」の財政支出のグラフ

世界標準に直してくれた、財政支出のグラフ

▽ネット(政府と企業)の資金需要を消滅させたのが新自由主義の失敗

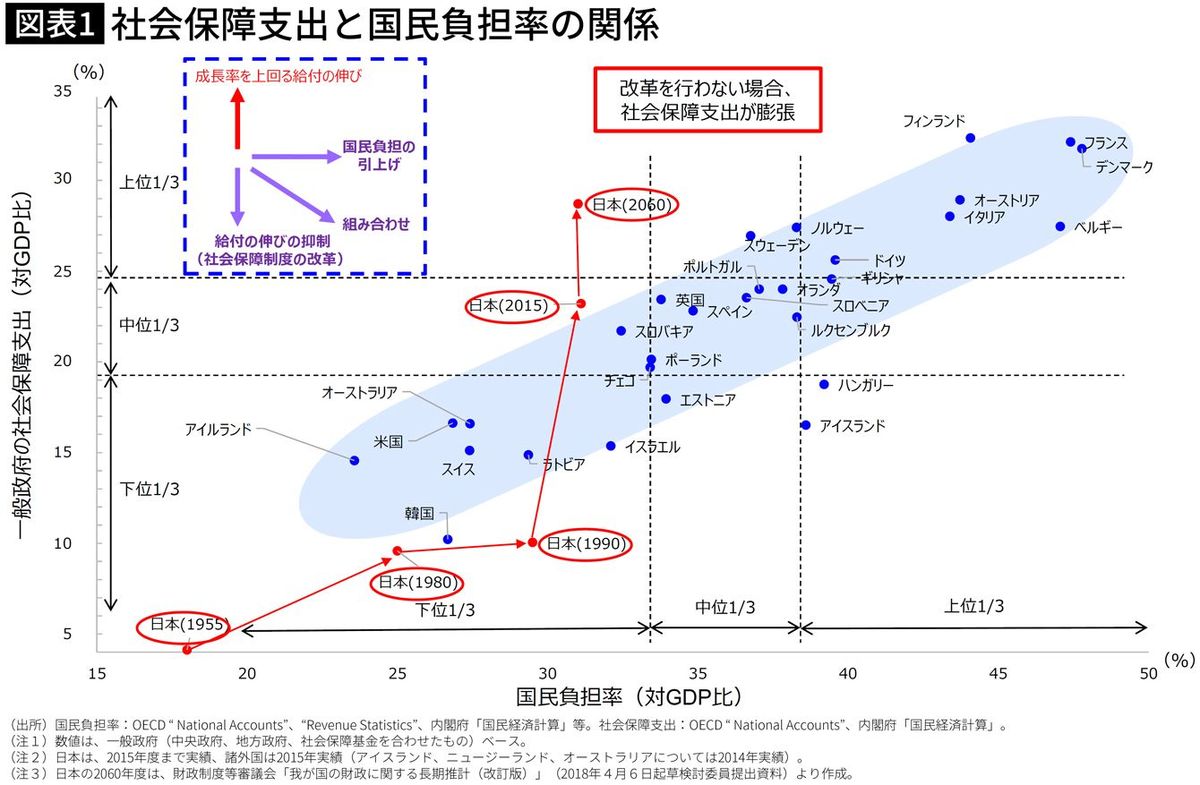

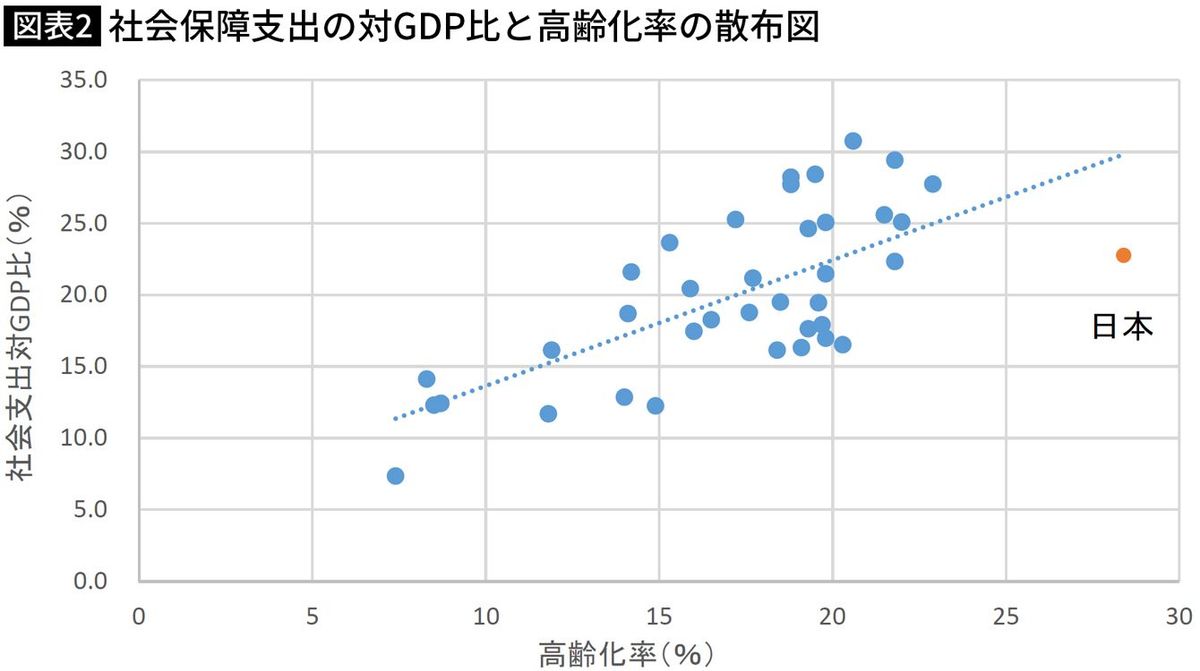

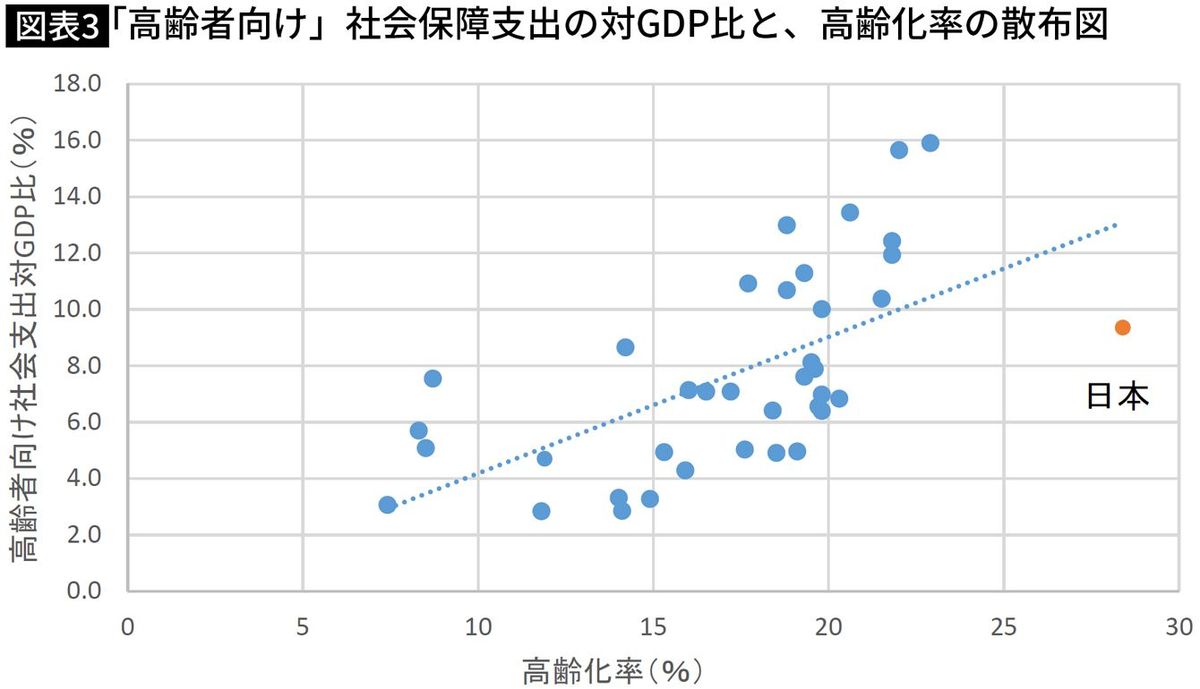

■日本の社会保障支出総額は実は少ない

■現状より10ポイント近く増やす必要がある

■日本の年金はグローバル・スタンダードより少ない

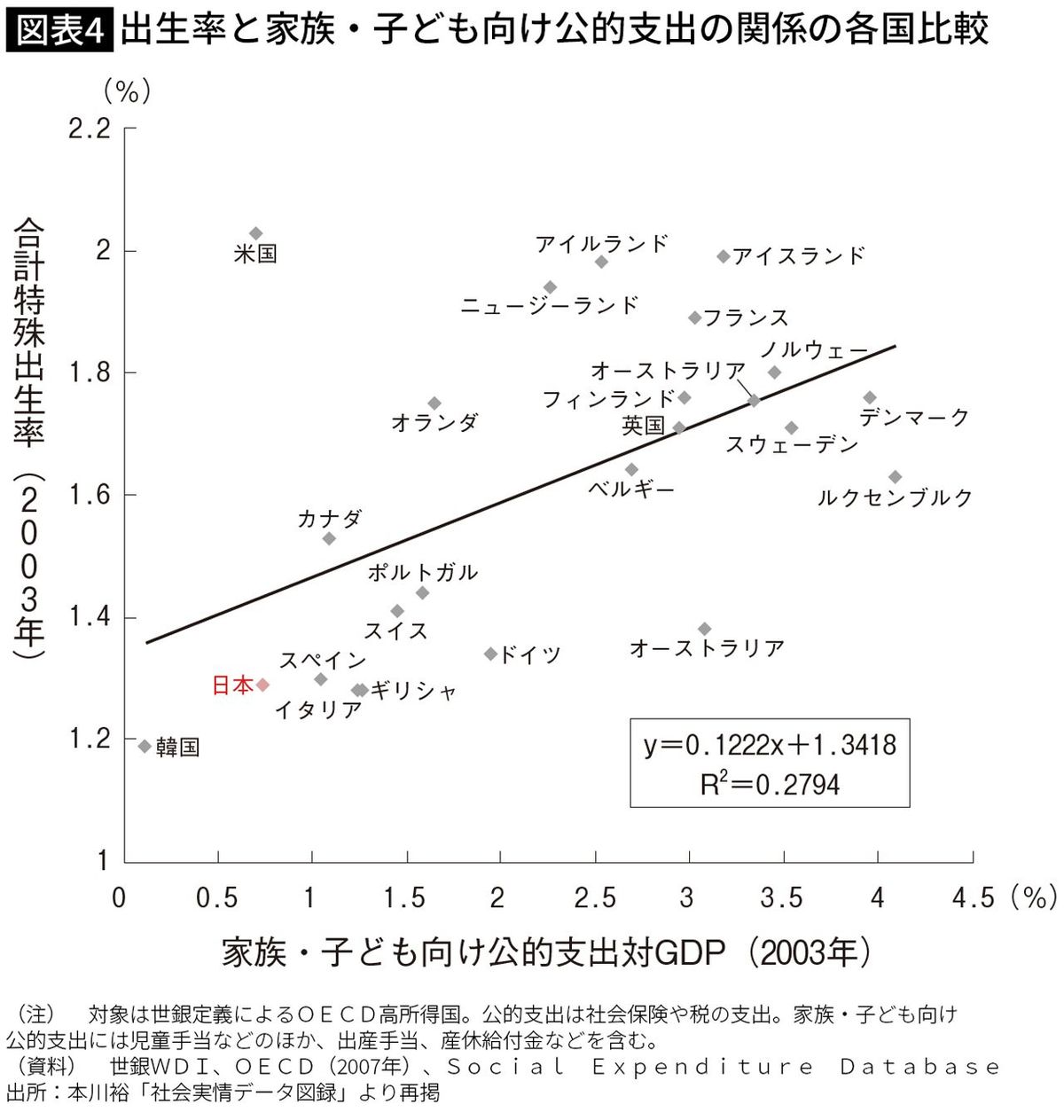

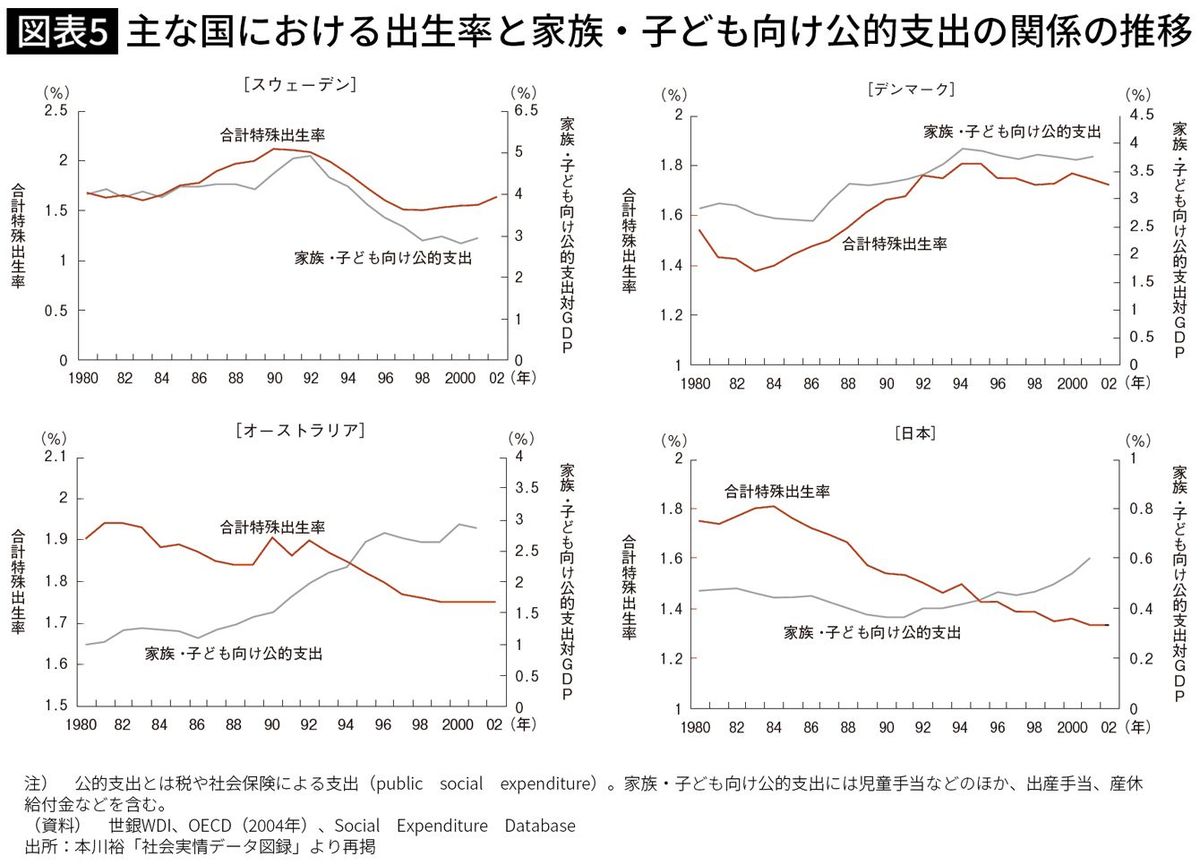

■子ども向け支出も先進国中下位グループ

■社会保障を増やせば出生率は改善する

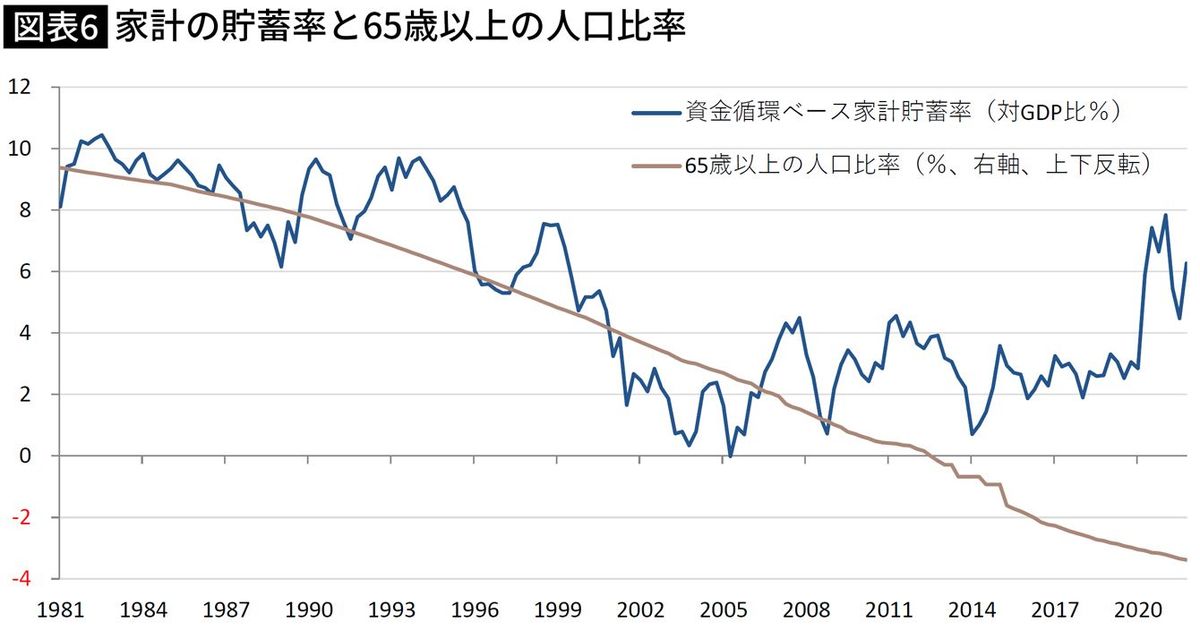

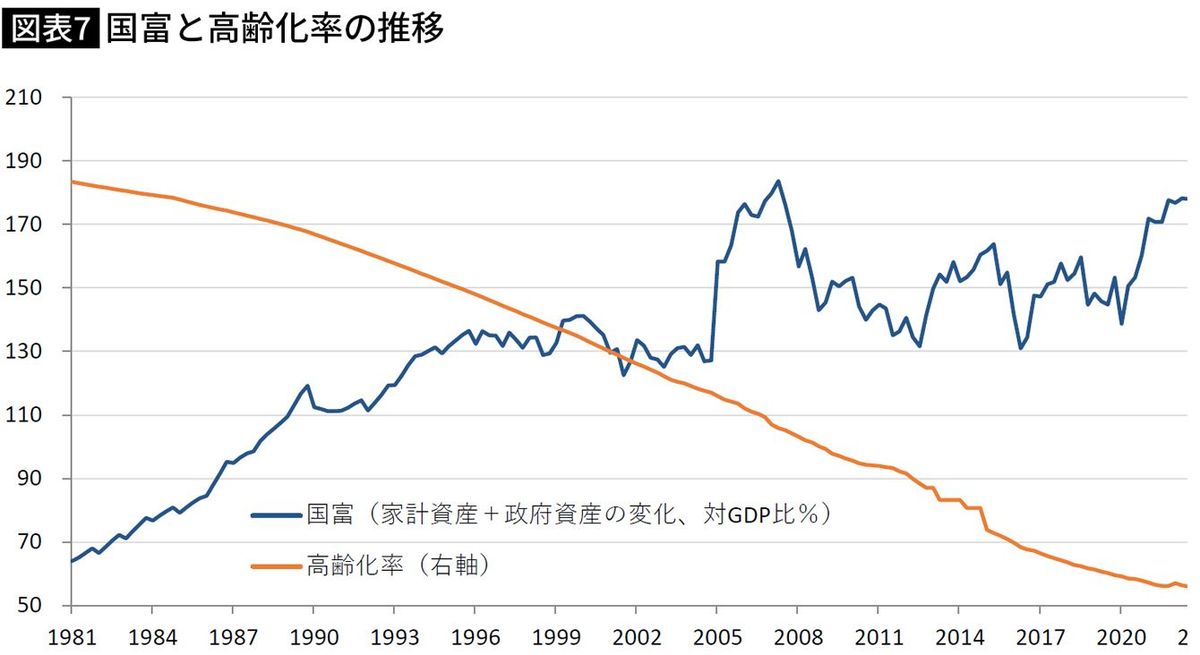

■「高齢化で財政破綻」は間違い

■日本経済停滞の原因は高齢化ではない

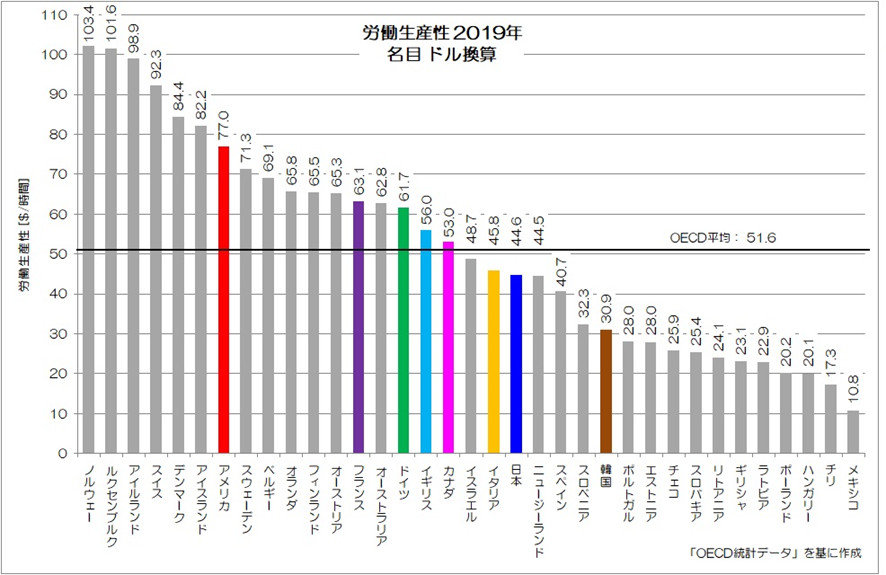

儲かるところだけやれば、労働生産性は上がる

■日本企業の競争力が低下

スイスのIMD(国際経営開発研究所)が発表する

国際競争力ランキング(2023年6月)によると

日本企業の国際競争力は、64カ国・地域中35位にまで低下した。2015年までは

20位から25位程度を維持していたのだが、2016年以降、順位が低下したのだ。

アジア諸国の中では、日本は下から3番目。

日本より低いのはインドとフィリピンだけという状態だ。

調査項目によっては、世界最低となった。

特にデジタル関係では順位が極めて低い。

日本以外の国(特にアメリカ)で、新しい分野の企業が成長したため

時価総額の世界ランキングにおける日本企業の地位が低下した。

いまや、世界ランキング100位以内の日本企業は

トヨタ自動車1社のみとなった。

国際収支でも問題が生じている。サービス収支赤字の中でデジタル関連の赤字が

増大し、いまや、サービス収支赤字の8割程度を占めるようになっている。

また、日本の金利が低いために円安が進行し

外国人労働者にとって、日本はもはや魅力のある国ではなくなった。

今後労働力不足が一層進む日本において、これは極めて大きな問題

■世界的なインフレの中で目立つ日本の「異常さ」

2021年にアメリカでインフレが発生し、FRB(アメリカ連邦準備制度理事会)は

金利の引き上げを開始した。

さらに2022年春のロシアのウクライナ侵攻によって

エネルギー価格や食料品価格の世界的なインフレが発生した。

こうした状況に対処するため、各国の中央銀行が金利を引き上げた。

このため、特にアメリカとの間で金利差が拡大し、著しい円安が生じた。

そして、世界的なインフレが日本に輸入された。

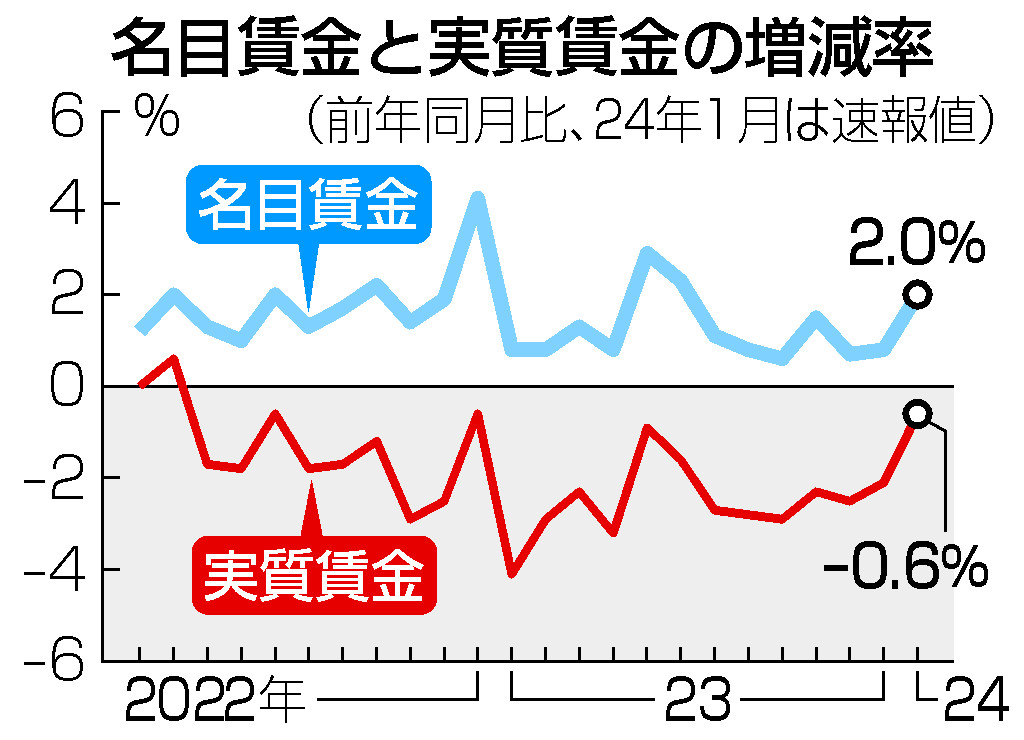

これによって企業の利益は増大したが、賃金の伸びが追いつかず

実質賃金の伸びがマイナスになるという事態が発生した。

以上で見たような金融緩和・円安政策は、2016年に始まったものではなく

2000年頃から継続してきたもの

これは中国の工業化に対してとられた政策だ。中国は安価な労働力によって

安価な製品を製造し、世界の輸出市場におけるシェアを急速に拡大

これは、とりわけ日本の製造業にとって重大な脅威であった。

それに対して本来必要とされたのは、産業構造を改革して、中国では生産できない

財やサービスの生産を中心にする産業構造に転換していくこと

アメリカはIT革命によって製造業中心の経済構造から高度サービス産業を

中心にする経済構造への転換に成功し、新しい経済発展のパターンを実現

それに対して日本は、古い産業構造を残す選択をした

2013年に大規模金融緩和が導入された。

そして、国債を大量購入することによって金利を下げることが目的

しかし、日銀の国債保有量が膨大になり、この政策手法に限界が生じた。

これに対処するために導入されたのが2016年のマイナス金利政策だ。

それがもたらしたものは、日本の生産性の低下

■日銀は、長期金利上昇の見通しを示せ

物価上昇率2%を前提にした金利の体系を考えると

現在よりはかなりの引き上げが必要になる。

それはさまざまな面で困難を引き起こす危険がある。

このような混乱を防ぐため、日銀は、金融緩和的な状態を維持するとしている。

実際、今回の日銀決定の直後、為替レートは円安に動いた。

金利を引き上げたのだから、本来は、円高が進行するはずだ。

逆の動きとなったのは、金融正常化はすでに為替レートに織り込まれており

正式の発表で、追加の利上げは当面ないとの見方が広まったからだろう。

「日銀は本格的な正常化はできない」と、足元を見透かされているわけだ。

こうした見方が広がると、今後の利上げは難しくなる。

金融正常化とは、物価上昇率を2%とするなら

名目長期金利を少なくとも2%にすることだ。

実質経済成長率として仮に1%を目指すのであれば

名目長期金利を少なくとも4%にすることが必要だ。

今回の決定は、こうした過程の始まりにすぎない。

今後、2%や3%の金利に向かう過程をどのように進めていくのか?

日銀は、単に「当面は緩和を続ける」というだけでは、まったく不十分だ。

将来の道筋を明確に示す必要がある。

野口 悠紀雄 :一橋大学名誉教授

財務省の元財務官僚御用学者のが主張する「ザイム真理教」の要点

もっと緊縮財政、日銀は金融引き締め(利上げ)

ゾンビ企業淘汰、生産性が低い企業・人間は退場

低賃金労働は外国人の人がやれ

日本政府の財政・金融政策なしに

中国にはできない財・サービスを生み出す産業構造の転換

失敗しているのは、すべて日銀の責任らしい。

マイナス金利解除しても、円安に向かわなかったのは

足元を見られているからで、4%まで利上げしろ

日銀保有分の国債は、とっとと売っちまえ

国債は民間に移して、利上げするから、利払い費がたいへん

ハイ、消費税増税ね、これが「ザイム真理教」の描くシナリオ

#森永卓郎 氏が 財務省や緊縮派が吹聴する嘘を暴露

— 桃太郎+ (@momotro018) July 25, 2023

『必要があって増税してるわけではまったく無い。#ザイム真理教 の教義で「増税しないとハイパーインフレが起きる」と言ってるが、日本に借金なんかないんです「貯金してるのに借金で首が回らないんで増税させろ」と訳の分からない理論を言っている』 pic.twitter.com/nXoamCNlF0