だいぶ古いけど、この記事はいいかも

現在の日本経済全体は、コスト・プッシュ・インフレという悪性のインフレと

需要不足というデフレが、混在したかたちになっている。

上記で説明されているのは、コスト・プッシュ・インフレ

資本主義は本来、インフレするのが当たり前、デフレは異常事態

ディマンド・プル・インフレは、需要がけん引していく形のインフレで

所得が上がって購買力が増し、その結果としてもたらされるもの

需要不足と悪質な悪性のインフレの組み合わせは

おそらく最悪のかたち

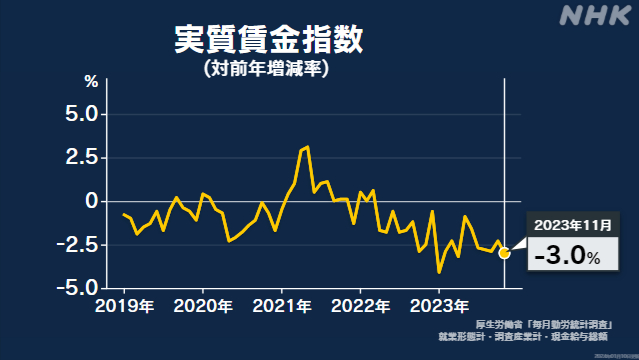

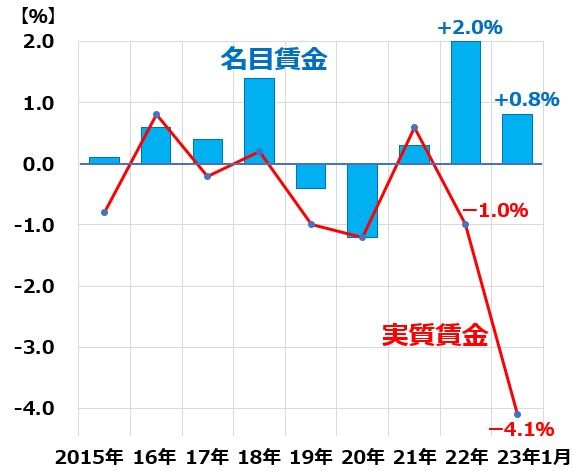

実質賃金の低下と現預金の目減り、このインフレ税と呼ばれる現象は

現役世代の実質賃金の低下、年金生活者の年金・現預金の目減りとなる。

高齢者は年金が実質的に減っていて

溜めた現預貯金まで減少してしまう。

これがちゃんと分散されていれば

保有資産の目減りはあまりないが、現預金の割合が多いと厳しい。

かといって、↓のように証券会社から投資を薦められても

そのほとんどが失敗して、カモられるだけ、踊らされてはいけない。

高齢者になって、資産の運用を覚えようとしても

それもまたなかなか難しい。

金利を上げろという声も大きいが

金融政策を転換して、利上げを行っていくと

景気に急激なブレーキをかけることになる。

「ひもで引っ張ることはできるが、押すことはできない」ケインズ

金融政策はケインズの言うように、ひもに例えられる。

ひも(金融政策)を引っ張れば、マイナス金利は論外だが

コロナ禍で融資を受け返済に苦しむ企業などが

金利上昇分、さらに返済に苦しみ、倒産が増加する。

悪性インフレに苦しみ価格転嫁できず

それに加えて、金利上昇させれば、もっと悲惨なことになる。

ひも(金融政策)を引っ張れる時期は

需要不足が解消して、旺盛な需要が起きてきた時

ディマンド・プル・インフレ、つまり需要牽引型のインフレで

貨幣が過剰に出回っていると観測出来た時でないといけない。

グレタ、いやスレた、賃金の上方硬直性の話だった。

現在の日本の経済構造は、賃金の上方硬直性を持っている。

消費税の廃止もしくは減税、社会保険料の減額などで

一時的に、実質賃金は上昇する。

やらなければならないし、そういう方向に進んでほしいが

それだけでは、構造的な賃金の上方硬直性は解消されない。

まったく意味不明な記事、典型的な新自由主義者の言い訳

「労働力」に関しては、確かに労働力不足が起きているが

それは低賃金で資本装備率が低いという原因がある。

日本の潜在成長率をあげていて、それは緊縮財政・新自由主義革命以降と重なる。

「資本」についても、その影響もあるが

バブル崩壊で起きた過剰融資を、不良債権処理という荒療治をやった結果

それ以降、金融機関から資金繰りを受けられない恐怖が根底にあり

通常の掛け繋ぎ金融状態にもっていけない。

長期デフレ、異常な不良債権処理、緊縮財政・新自由主義革命などによって

マクロ的な環境が、積極的な設備投資や賃金上昇などに向かいにくくさせている。

「生産性」に至っては論外で、大企業の生産性が高いのは

中小企業に低生産性を強制しているからである。

これもまた、日本経済全体では依然として需要不足が続きていること

それに長期にわたるデフレを放置したことが主要因となる。

イエレンが言った履歴効果が、デフレという供給力を削り続けてきた結果が

如実に物語っていると言える。

このコスト・プッシュ・インフレという

悪質な悪性インフレに対処できないのは、当然の帰結にすぎない。

履歴効果」を中心に - 日銀レビュー

賃金の上方硬直性に行けなかった。

それもこれも、「維新スピリッツ」の「ネコ馬場」のせいかニャー、せ~の