下げられ続ける法人税率と上がり続ける消費税率の関係について考えてみます。

上場企業の経常利益は過去最高。

これはこれで歓迎する話ですが、税収となると話は別です。

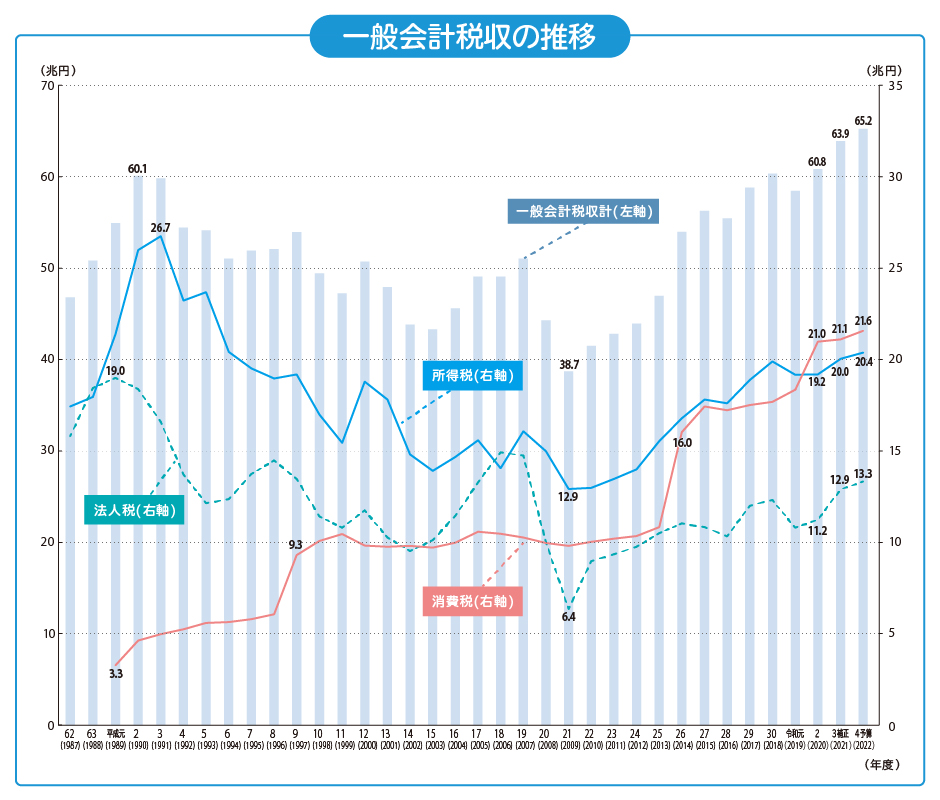

法人税は、税率下げの影響が大きく横ばいに対して、所得税と消費税が多くを占める形に。

これらは法人の税率は国際比較されるため、本社が海外に逃げるの防ぐためにだと考えられてきました。

税負担が少なくなるということは、利益を出すことが企業の至上命題になります。

人件費はコストそのものであり削減対象。利益の敵です。

政府が「賃上げ」を促さねばならないほど、自然に任せると人件費は増えていきません。

バブル時の法人税率40%。

企業は利益が敵になります。

自然に任せるなら、知らない人に納税するくらいなら、従業員に還元しようとなる。

政府が促さなくても賃上げしたほうがよっぽどましなのです。

この長年の構造変化は、所得が国民から株主へ移転したことを示します。

決算:企業の配当、過去最高18兆円 NISA利用の個人に恩恵 - 日本経済新聞

日経新聞は個人NISAへの恩恵を強調しますが、最大の恩恵を受けるのは株主であることは間違いない。

現在の日本の上場企業における海外株主比率は30%。2000年以降増えてきました。

法人税は当然なのですが、100%国の税収になります。

一方で法人税がなくなると30%は海外の投資家に移転することに。

国家と株主なら株主が上位にいる状態。

これを調整する必要があると思いませんか?

それでも株高がいいのかという問題です。

消費税をなくすか、減らして法人税を上げる。

配当や自社株買いを増やすなら、その分の一定程度を人件費に充てるという規制が必要です。

株主「だけ」が恩恵を受ける状態は間違っています。