建築士

宅地建物取引士

◎ファイナンシャルプランナー

・・・・・・・・・・・・・・・・・・・・・・・

本日はファイナンシャルプランナーとしてのブログです。

中西です

セミナーでも少し会話した内容ですが、

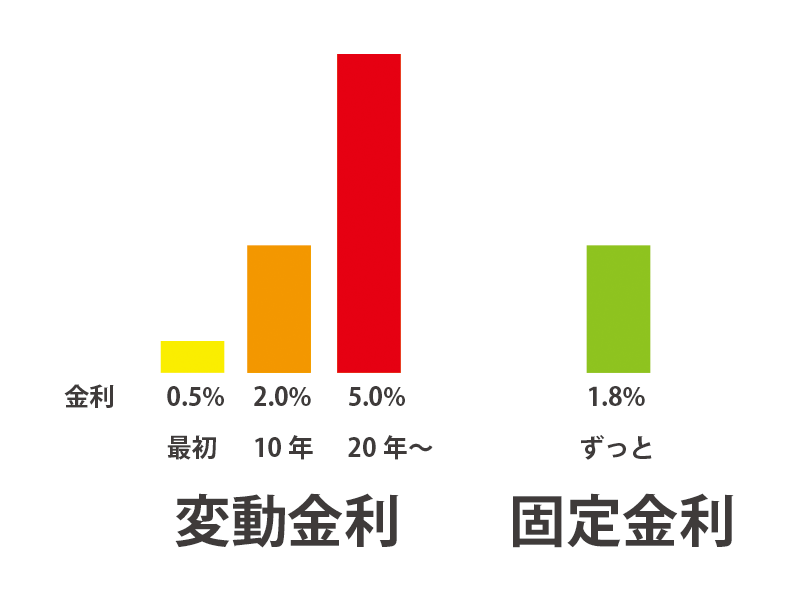

長期金利が少し上がり、お客様より変動金利がよいか?固定金利がよいか?と

質問を頂く回数が増えてきました。

※今回も細かい部分はなるべく省略して、なるべくわかりやすくに努めます(^O^)

今、35年くらいのローンを借りる場合、変動金利と固定金利で

毎月の支払いが約20,000円前後違います。

※後で上がる可能性があるため、変動金利の方が毎月の支払が安くなります

毎月20,000円は結構大きいので、皆さんいくら安心と言っても固定金利より、

変動金利にしたいと思うのはごくごく自然です。

ちなみに、金利が変動しなかった場合、固定金利の方は変動金利の方より

(20,000円×12か月×35年間=)840万円多く支払うこととなります。

この840万円を金利が上昇した場合の安心と思えるかどうかがポイントです。

ちなみに、どれくらいの金利上昇で総支払額が同じになるでしょう?

こんなかんじです↓

金利が予測出来たらこんな議論も不要で、

それだけで成功出来るので投資家になっていると思いますが、

金利の上がり下がりは誰にもわかりません。

ですが、変動金利が5%にもなるころにはかなり日本は景気がバブル期並みに良くなっているはずで、

賃金も上がっていることも予想されます。

長期金利は10年物の国債の金利に影響され上下しますが、

短期金利は政策によって決まるので、景気が過熱しているなど

政策が変更されない限りは変動しません。

政策が変更する可能性は大きく経済が変わった将来の方が高く、

経済も回復していない今の方が低くなります。

●一生支払額が変わらない固定金利でないと心配で眠れない!

●支払額を確定して、840万円を余分に払っても後悔はない!後で変更する気はない!

●これ以上、ローンの支払いが少しでも増えるとローンを返せない(←このような資金計画はおすすめしませんが)

という方以外は変動金利でよいのではないか?と思います。

そして、変動金利をより上手に利用していく方法を

紹介したいのですが、少し長くなりましたので、次回のブログでお伝えします。

-安全・安心・快適が見える家づくり-

富士市で「高断熱・高気密・高耐震」注文住宅を設計・施工する工務店

■ 広栄住宅一級建築士事務所 http://coei.jp/

静岡県富士市比奈493-1

新築(木造・重量鉄骨造)・リフォームをご検討中の方

資料請求は → http://coei.jp/