昨夜博多港で座礁した貨物船。

パナマ船籍で乗組員は日本人2人、フィリピン人20人との事。

この船の所有者はRISING SUN LINE.SA、管理会社はSHINSEI KAIUN CO., LTDですが、どの国の会社かまだ調べておりません。

しかしパナマ船籍ということで思い出すのはこの船です。

長鋪(ながしき)汽船(岡山県笠岡市)の関連会社が保有・管理し、商船三井が運航するパナマ船籍の貨物船わかしお。

モーリシャスで座礁しました。

そしてこちらは‟今治造船”の子会社である‟正栄汽船”が所有し、台湾のコンテナ輸送・海運会社である‟長栄海運”が運航するパナマ船籍のEver Given。

スエズ運河で座礁しました。

しかしなぜこれらの船はパナマ船籍なのでしょうか?

これらの船のように事実上の船主の所在国と、異なる国に船籍を置く船を便宜置籍船といいます。

船主は所有船を国家に登録しなければならず、本来は船主の国籍の国家に船籍登録します。

しかし、外国国籍の船主による船籍登録を認めている国家(オープン・レジストリー)があり、そのような国に便宜的に船籍登録するのが便宜置籍船です。

パナマも外国国籍の船主による船籍登録を認めている国家(オープン・レジストリー)の一つであり、他にもいくつもの小国が外国国籍の船主による登録を認めています。

便宜置籍船のメリット

1.自国船員の乗組みの義務づけ等がない。

‟船員法”では日本船舶に乗り組む乗組員は、原則日本人船員と定められています。

しかし便宜置籍船では賃金の安い外国船員を雇用するなど船舶の運航費の削減ができます。

2.本船に対する毎年の賦課金と既定の領事手続費用を納入すれば、本船稼働による収益に対しては一切課税されない。

3.登録税、トン税が先進国より安い。

便宜置籍船に対して船会社は便宜置籍船会社を作り業務を行うようですが、収益に対して課税されないタックスヘイブンに対しては、‟タックスヘイブン対策税制(外国子会社合算税制)”があります。

これはタックスヘイブンにある子会社の利益を、日本の親会社に配当されたものとみなして、日本で課税するという内容の制度です。

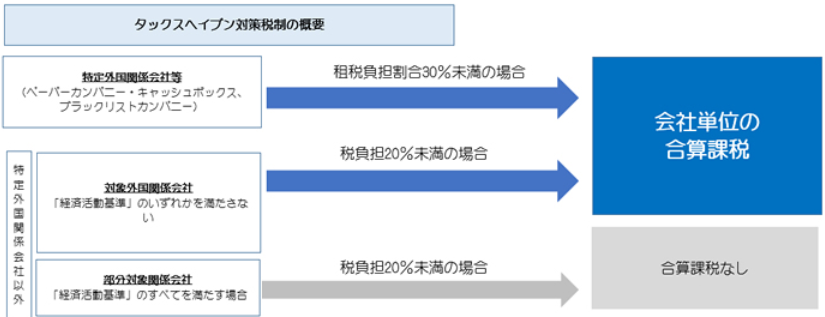

タックスヘイブン対策税制の対象となるのは、次の二つの場合で、外国子会社の利益と日本の親会社の利益が合算課税されます。

- 「特定外国関係会社」等(ペーパーカンパニー、キャッシュボックス、ブラックリストカンパニー)

- 「対象外国関係会社」などに該当する場合: 「特定外国関係会社」に該当しない場合で経済活動基準(※改正前『適用除外条件』)のいずれかを満たさない場合で、租税負担割合が20%未満の場合

以下引用

――前略ーー

タックスヘイブン対策税制の対象か否かの基準

前述したとおり、タックスヘイブン対策税制の対象となるのは、特定外国関係会社等(ペーパーカンパニー、キャッシュボックス、ブラックリストカンパニー)や、対象外国関係会社などに該当する場合です。

①特定外国関係会社等(ペーパーカンパニー・キャッシュボックス、ブラックリストカンパニー)で税負担割合が30%未満の場合…会社単位の合算課税の対象となります。

②上記①の「特定外国関係会社」に該当しない場合で経済活動基準(※改正前『適用除外条件』)のいずれかを満たさない場合で、租税負担割合が20%未満の場合…会社単位の合算課税の対象となります。

③上記①の「特定外国関係会社」に該当しない場合で経済活動基準(※改正前『適用除外条件』)のすべてを満たす場合には、租税負担割合20%未満でも、…会社単位の合算課税の対象とはなりません。

以下省略 引用終了

便宜置籍船に関しては日本人船員ではなく外国人船員(フィリピンでは外国企業に雇用されるシーマンのカレッジは人気です)が雇用され、船舶関係の税金は日本に支払われず、配当益として本社に還流する便宜置籍船会社の利益は‟外国子会社配当益不算入制度”で法人税も入りません。

自働車会社を見ても日産やホンダは世界生産の8割以上が海外生産ですが、本社に還流する配当益は‟外国子会社配当益不算入制度”で95%が非課税となります。

出典:トヨタ・日産・ホンダ、世界戦略の違いをデータから読み解く

世の中どんどん企業が税金を払わなくても済む仕組みに変わっています。

こういう制度を改めない限り、法人税収が増えることはありません。

野党さん、「大企業優先を改める」なんて空疎な事を言っていないで、具体的に税収を増やすにはどうすれば良いか、有権者に示してください。

そうすれば野党支持率はもっと上がると思います。