中小企業の地域格差

4月26日

私どものお客様は地方のお客様が比較的多くなっています。

それは、お客様のお話を聞くと、 ネットが発展してとは言え次のような現実があるとのことです。

・資金調達の選択肢が少ない

・資金調達の情報も少ない

・ネット社会とは言え、首都圏に金融機関など資金調達先が集中している。

・利用者や担保物件の地域が限定されている。

首都圏の中小企業と比較して、地方の 中小企業が資金調達でより困難な状況に置かれるのには、いくつかの構造的な理由があります。

1. 金融機関の地域特性と融資姿勢

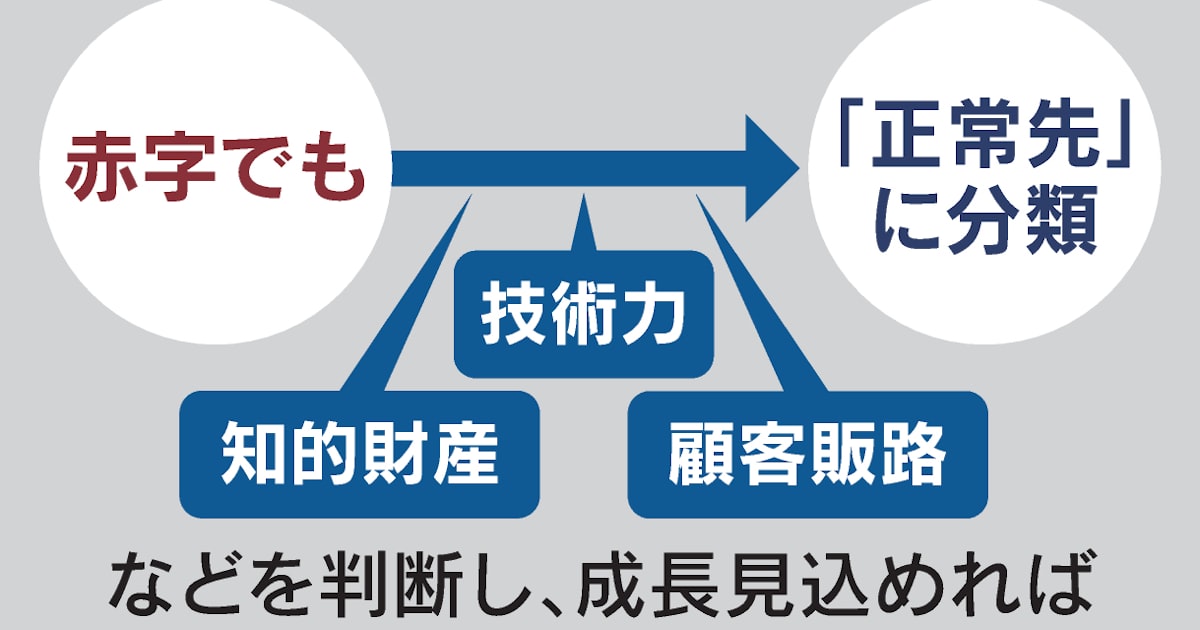

・担保・保証への依存

地方の金融機関(地方銀行、信用組合など)は、首都圏の金融機関に比べて、事業の将来性や成長性といった事業性評価よりも、不動産担保や経営者の個人保証を重視する傾向があります。

これは、地域経済の規模や将来に対する慎重な見方、リスク管理の観点などが影響していると考えられます。

・融資担当者の専門性

地方の金融機関では、高度な金融知識や専門性を持つ融資担当者が不足している場合があり、事業の潜在的な価値を十分に評価できないことがあります。

・情報提供の不足

首都圏に比べ、地方では中小企業向けの資金調達に関するセミナーや相談会などの情報提供が少ない場合があります。

2. 投資家の集積とリスクマネーの供給

・ベンチャーキャピタル・エンジェル投資家の偏在

ベンチャーキャピタルやエンジェル投資家といったリスクマネーを提供する投資家は、東京などの大都市圏に集中する傾向があります。地方にはこれらの投資家が少なく、特に創業間もないスタートアップ企業や成長期の企業にとっては、資金調達の選択肢が限られます。

・投資判断の地域差

地方の企業は、市場規模や成長性の観点から、首都圏の企業に比べて投資対象として見られにくい場合があります。

3. 情報ネットワークと専門家の不足

・専門家へのアクセス

弁護士、会計士、コンサルタントなど、資金調達に必要な専門家の多くは都市部に集中しています。

地方の中小企業は、これらの専門家のサポートを受けにくい場合があります。

・ネットワークの差

首都圏では、企業家同士や投資家、金融機関などが集まるコミュニティやネットワークが活発ですが、地方ではそのようなネットワークが十分に形成されていない場合があります。

4. 地域経済の規模と成長性

・市場規模の制約

地方経済の規模が小さい場合、事業の成長 potentialityに対する評価が低くなり、資金調達が難しくなることがあります。

・産業構造の偏り

特定の産業に依存している地域では、その産業の景気変動が企業の資金調達に大きな影響を与えることがあります。

5. 地方創生に向けた動きはあるものの…

近年、地方創生の流れの中で、地方自治体や金融機関も中小企業の資金調達支援に力を入れ始めています。

補助金や助成金制度の拡充、地域特化型ファンドの設立などの動きも見られますが、依然として首都圏との格差は大きいと言わざるを得ません。

質問などはお気軽にお問い合わせください。

ご連絡 ご相談